ライトオン自立再建を断念し、ワールド傘下へ、110円でTOB実施

こんばんは、今週はディスカウントTOBが実施されることとなったライトオンを取り上げたいと思う。

企業概要

(株)ライトオンは1980年4月1日に設立、幅広い客層にジーンズを中核アイテムとしたカジュアルウェアを販売する専門店。

ショッピングセンター、パワーセンター、駅ビル等のインショップ、都市型路面店及びロードサイド型店舗と様々な出店形態により全国チェーン展開し2024年8月現在340店舗。

ジーンズをコア商品群として位置づけ、リーバイスやEDWINといった世界的なブランドに加えて、機能性に優れたPBブランドも展開。

2024/8月期の中計より「強みの再定義・磨き込み」のフェーズとし、利益重視への抜本的な体質転換を目指したものの、価値訴求への転換に伴 う既存顧客離れの速度と新規顧客獲得の速度が釣り合わず、計画した客単価は実現出来てい る一方で客数の落ち込みが激しく、計画初年度の目標が大幅未達となり、単独での事業継続が困難な可能性を取引金融機関から指摘・見解が示され、第三者(ワールド)による事業再生支援を実施することとなる。

業績推移

2007年は売上高1,000億円超あったが、その後下降トレンドが継続。足元もコロナショック後も業績は回復することなく、2024/8月期は売上高388億円、営業損失50億円(今後の再建も視野に入れた構造改革見合いの商品評価損15.6億円含む)と売上高は前期比▲17%、営業利益は大幅な赤字幅拡大となった。

直近の売上を同業他社で比較をしても下記通り前年比プラスの会社が多い中、一貫して前年割れをしている状況であり、業界として厳しいというよりもライトオン固有の問題により業績が回復していないことが分かります。(店舗閉鎖の影響の可能性も一因としてあると思いますが)

大幅な赤字だったことも鑑み、財務面についても確認しておく。

現預金及び有利子負債と自己資本のバランスと在庫と回転期間*について、記載の通りとなるが業績の悪化に伴い財務悪化は顕著、FY24はTOBを見据え棚卸資産の清算もしていることもあるが、再建に向けた動きとしてはラストチャンスであったことが改めて認識できる。

*回転期間は在庫高÷(売上原価÷12カ月)にて算出。

ワールドによるTOBのスキーム

今回のスキームはスタンダード市場の上場継続を前提にあくまで創業家の保有する株式をワールドの持分法適用子会社W&DiDが公開買い付けという形式で買い取ることで保有割合を51%超とし、子会社とするもの。

但し、①創業家の保有株式は現在42.3%しかないことを踏まえ、公開買い付け価格と同値の1株110円で②第三者割当増資を実施することで③創業家の保有割合を51.9%まで引き上げることで、④公開買い付け成立後W&DiDは51.9%保有することとなる。尚、第三者割当増資により資金調達する6.5億円は創業家からの借入の返済に充当するため、実質本スキームにより現預金のポジションは増加しない。

当該スキームに対しては、

現状認識として

当社の業績や財務状況が引き続き厳しい中、ファッション産業における供給過剰の問題が鮮明化し、当社 単独での事業展開は困難な状況にある。

業績及び財務状況の改善には、運転資金の確保や資本の引受を通 じた財務基盤の強化、及び事業基盤の強化による収益力向上が喫緊の課題

という中で、ワールド傘下に入ることで期待されることは、

①ワールドからの運転資金の支援によって当社の継続的な事業展開が可能になること や、本第三者割当増資の実行による当社債務の減少 • 事業強化及び収益力の向上

②ワールドの事業運営ノウハウやファッション事業の支援サービス(プラ ットフォーム)を最大限活用することによる収益構造の抜本的な改革の実現

⇒認識する課題を解決し、企業価値向上・事業再生が出来るという判断になったとのこと。

再建の計画と妥当性

TOB価格110円は妥当性というよりは再生支援を引き受けるワールド側の意向が強いと思われるので、非常にディスカウントされた価格と考えて良いと思う。事業継続性の観点からは①再建に向けた資金繰り②業績は本当に回復するのかの2点が大まかなポイントだと考えるが①に関しては「ワールドからの運転資金の支援によって当社の継続的な事業展開が可能」と記載があるのでグループファイナンスによる支援が受けられる前提と思うので、追加での増資懸念や資金ショートのリスクは過少と考えて良いと考える。

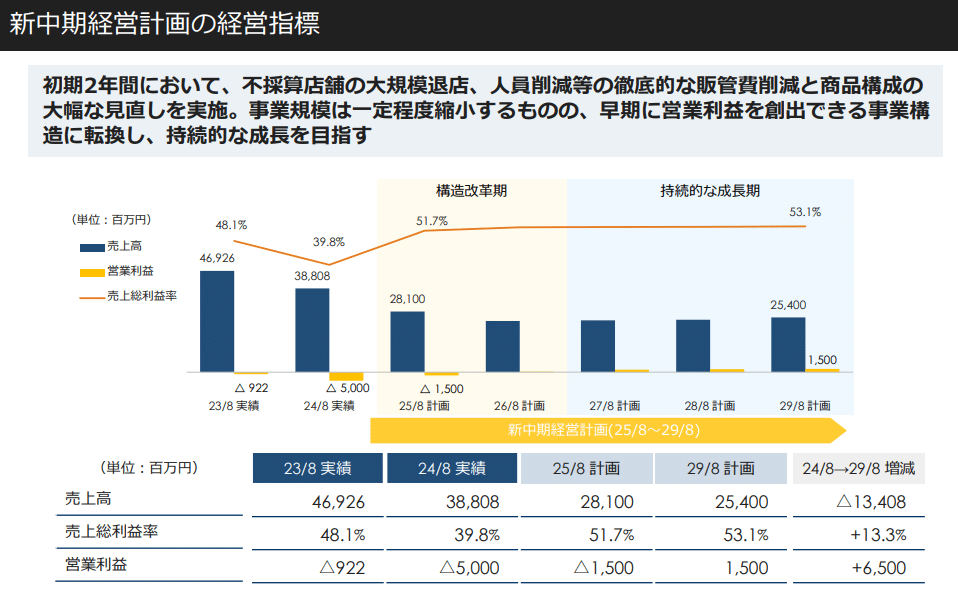

ということで中計から読み取れる25/8期と29/8期の業績の計画値を少し読み解いてみたい。

25/8期売上高28,100百万円(前期比▲10,708百万円)、営業利益▲1,500百万円(同比+3,500百万円)と来期は不採算店舗の大規模退転による大幅な減収、退店による固定費削減と付随した形で人員削減・販管費削減にも着手し、赤字幅は大幅に縮小。29/8期25,400百万円、営業利益1,500百万円と黒字化を目指す。5年がかりの再建計画であり、あくまで売上規模が拡大することではなく、コスト削減・商品力強化による収益性改善による事業構造の転換を目指す計画と思料される。

計画値から推定すると、まず賃借料を元に店舗当たりの賃借料の実績値を算出すると21.2-21.6百万円となる。概ね安定していることから25/8期と29/8期も同様と仮定すると各年度の店舗数は25/8期283店舗、29/8期は186店舗となる。売上も計画値があるため、店舗当たりの売上高を算出すると25/8期は99百万円と保守的な計画となっており、その後V字回復し29/8期は137百万円となる見込みと考えられる。

終わりに

今回はライトオンのワールドによるTOB、再建計画について記事にしてみた。再建の計画としては売上は29/8期にスケールを拡大するわけではなく、規模は落とすことを前提に黒字化するような見立てにしている保守的な形であることには好感がもてた。

懸念としては運転資金はグループファイナンスを前提になんとかなるとして、自己資本が第三者割当を含めても9億円弱の一方で登記純損失は18億円となることから25/8期に債務超過になる見込みとなる。この点は先程増資はないといったものの可能性としてはありうると感じた。

小売店の場合は、現地調査も可能なため再建の経緯もわかりやすいと思うが、ワールドの手腕には要注目である。

最後まで読んでいただきありがとうございました。