MCJ(6670)

時価総額1456億円、PER11.1倍、PBR1.78倍、利回り2.80%

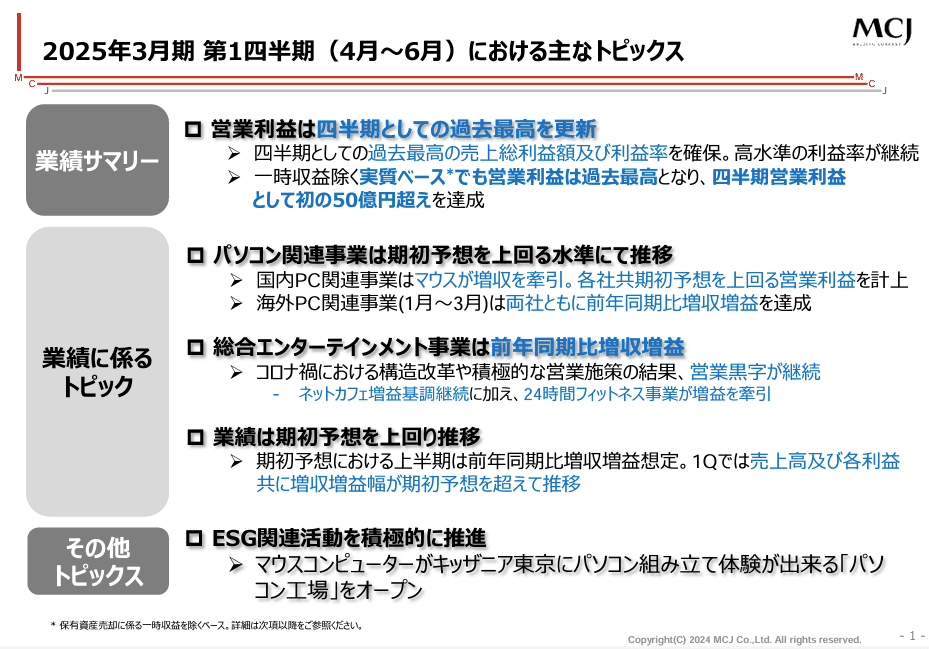

2025年3月期第1四半期決算(8月5日)

2024年第1四半期の日本経済では、訪日外国人旅行者の増加が好材料であったものの、円安定着や生活コストの上昇などが影響し、経済の先行きは不透明な状況が続いている。また、海外でも、インフレの改善は見られるものの、ロシア・ウクライナ問題の長期化や欧米の選挙の混乱が経済見通しをさらに不透明にしている。

当社グループの業績

パソコン市場は2021年3月期以降の低迷から下げ止まりの兆しが見え、出荷台数は前年同期比7.9%増、出荷金額も11.2%増となった。全体の売上高は504億6,400万円(前年同期比10.9%増)、営業利益は59億8,700万円(同25.4%増)と増収増益となり、一時的な資産売却収益も寄与しましたが、実質ベースでも前年同期比で増収増益を達成した。営業利益は第1四半期として過去最高を記録した。

セグメント別業績

パソコン関連事業

一般用途向けPCやBTOパソコン、クリエイター・ゲーミング向けの高付加価値製品、モニタ販売を行い、国内外での需要に応じて積極的に事業を展開した。

国内では円安による調達コスト上昇が続いたため、利益確保を優先し、需要の高い製品に集中しましたが、全体的には前年同期比で減収基調が続き、広告宣伝費の増加も響き減益となった。

海外では欧州および東南アジア市場の需要に応じた製品・サービス提供を行い、増収増益を維持し、当初予想を上回る成果となった。

売上高は489億5,100万円(前年同期比10.8%増)、営業利益は58億5,900万円(同24.1%増)となり、資産売却の影響を除く実質ベースでも増収増益となった。

総合エンターテインメント事業

「aprecio」ブランドの複合カフェや「MIRA fitness」ブランドのフィットネスジムの運営で引き続き成長を見せ、コストカットや営業施策の効果もあった。

売上高は15億1,500万円(前年同期比13.7%増)、営業利益は1億9,200万円(同60.3%増)と好調を維持した。

総括

マウス及びiiyamaが増収を牽引。円安継続も高水準の利益率を継続。国内PC市場は縮小傾向から回復へ。出荷台数は市場をアウトパフォーム。24時間フィットネス事業のミラフィットネスは大幅増益。

配当性向は30%以上。ROE15%以上目標。株価水準により自社株取得。

引用