泉州電業(9824)

時価総額1018億円、PER13.0倍、PBR1.72倍、利回り2.49%

2024年10月期第二四半期決算短信

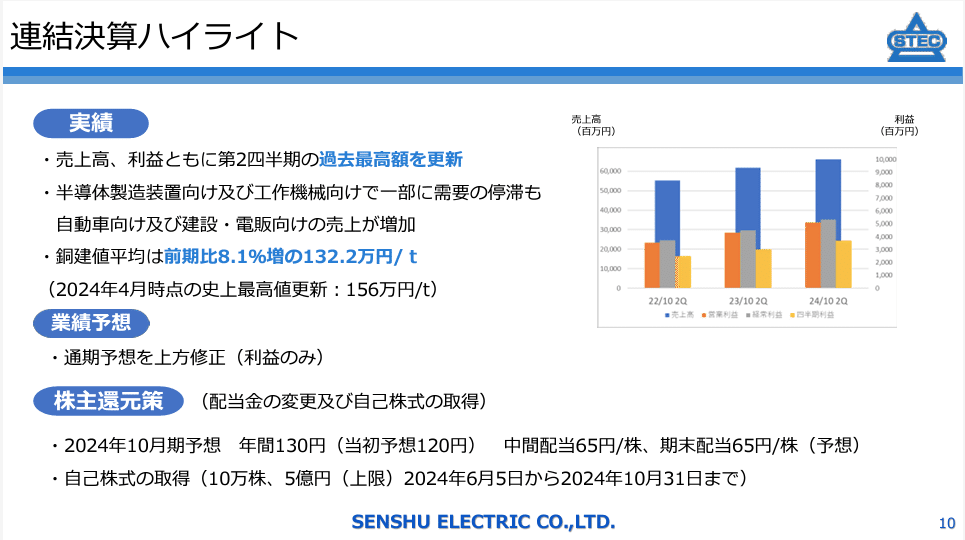

第2四半期連結累計期間の経営成績概要

経済状況:

日本経済は雇用・所得環境が改善し、各種政策の効果で緩やかな回復が期待されたが、世界的な金融引締めや物価上昇、中東地域の情勢、令和6年能登半島地震の影響などにより、先行き不透明な状況が続いた。

電線業界の動向:

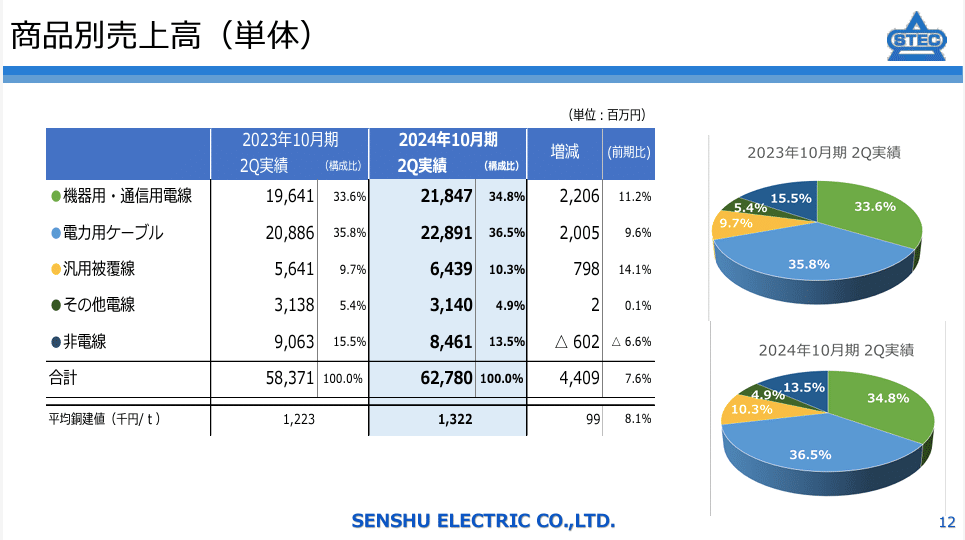

電線の主材料である銅の価格が前年同期と比べ8.1%上昇(期中平均1,322千円/トン、前年同期平均1,223千円/トン)。

出荷量は建設・電販向けで増加基調。

当社グループの対応:

提案型営業の推進、配送体制の強化、新規得意先の開拓、既存得意先の深耕、新商品の拡販など、積極的な営業展開を実施。

業績の結果:

売上高: 661億25百万円(前年同期比6.9%増)

営業利益: 51億04百万円(前年同期比18.6%増)

経常利益: 53億27百万円(前年同期比18.8%増)

四半期純利益: 36億74百万円(前年同期比22.7%増)

セグメント情報:

電線・ケーブル事業の単一セグメントであるため、セグメントごとの業績の記載は省略。

業績予想を上方修正

国内設備投資の復調により機器用電線の売上が増加。各利益が予想を上回る見込みとなった。

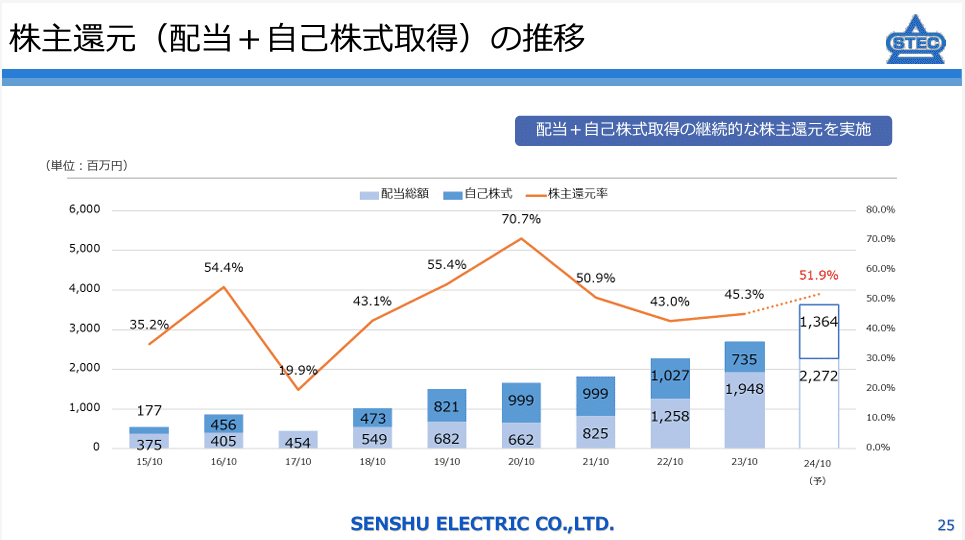

5億円の自社株買いを実施(0.57%)。2023年10月から2024年4月にかけても10億円の自社株買いを行っている。

総括

データセンター向けなどの新規需要が旺盛。自社株買い積極的。アメリカ、インドなどグローバル展開も。IRに関して決算説明資料や動画はあるものの、投資家向け説明会や株主還元方針などは示されていないため物足りない印象。2021年よりPBRが1倍を超え、バリュエーションも上がっているためデータセンタなどから電線需要を見極めつつ適正価格を見極めるようにしたい。