映画『マネーショート』からリーマンショックを解説~第16回インターン勉強会~

こんにちは!インターン生の齋藤です。

私は高校生のときからお金に興味があり、実際に金融業界で働くイメージや大学で得られない実務からの金融知識を得たいと思い、本インターンに参加しました。

今回の勉強会では、映画『マネーショート』の映像を使いながら、リーマンショックがどのようにして起こったのかを説明しました。

リーマンショックを聞いたことがある人は多いと思いますが、実際に何が原因で金融危機が起こったのかを説明できる人は少ないと思います。

そこで映像を使いながらどのようにしてリーマンショック(金融危機)が起こったのか解説していきます。

◆映画『マネーショート 華麗なる大逆転』

まずは今回の題材となる「マネーショート」について簡単にご紹介したいと思います。

「マネーショート」はアカデミー賞脚色賞を受賞し、日本では2016年3月に公開されました。

世界経済を襲ったリーマンショックの裏側で、いち早く経済破綻の兆候に気づき、ウォール街を出し抜いた4人の男たちを描く真実の物語です。

AmazonPrimeで視聴できるので、ぜひ見てみてください!

◆モーゲージ債(MBS:Mortgage Backed Securities)

リーマンショックの原因である”サブプライムローン”を理解するためにはまず、モーゲージ債(MBS)を理解する必要があります。

モーゲージ債とは、日本語で不動産担保証券と言われ、住宅ローンの元本や利子の返済資金を裏付け資金として発行される証券です。

モーゲージ債ができる手順は以下の通りです。

①住宅購入者が銀行などにローンを組む

②投資銀行がローン債権を銀行などから購入

③投資銀行が何千、何万と集まったローン債権をリスク別に分類し、証券化商品を組成

④投資家がモーゲージ債を購入

これまでローンによる利子分しか稼げなかった銀行や投資銀行からすると、ローン債権を用いて新たなビジネスができ、モーゲージ債による販売手数料で莫大の資金を得ました。

投資家もモーゲージ債を購入したのは、その安全性と利回りの良さでした。

住宅ローンは収入が安定していたり、ある程度のまとまった資金を持ってたりする人が組むものです。そのため住宅ローンが払えなくなる(不履行になる)リスクは低いと考えられます。

また何千もの住宅ローンが含まれているモーゲージ債は、たとえいくつか不履行に陥っても、数多くの他の住宅ローンが健全なためモーゲージ債が紙切れになる可能性は低いのです。

そのためモーゲージ債はAAAの格付をもらうことがほとんどでした。

◆サブプライムローン

モーゲージ債の売り手も買い手も儲かる最高な金融商品でした。

しかし住宅ローンを無限に組むことはできません。

そこで銀行や投資銀行は、信用力が劣る低所得層を対象とする住宅ローンに手を出し始めました。

これが「サブプライムローン」です。

しかしローンを組む銀行側も貸出金が返ってこないリスクが存在するにも関わらず、なぜローンを組んだのでしょうか。

そこには住宅の価格が上がり続ける「住宅神話」がありました。

つまり、たとえローンを返済できないとしても、値上がりした住宅を売却した資金で元本と利子を回収できたのです。

この仕組みの下でサブプライムローンを増加させ、信用力の低い人のローン債権がモーゲージ債に組み込まれるようになり、不履行になるリスクが増加しました。

しかしモーゲージ債を売れば売るほど儲かる銀行や投資銀行はリスクを知りながら販売を続けました。

この危ないサブプライムローンがモーゲージ債に組み込まれていると気づいた人がいます。

マイケル・バーリ(クリスチャン・ベール)はモーゲージ債に入っているものをすべてチェックしてその危険性に気づきました。

サブプライムローンにもう1つ危険な点がありました。

このサブプライムローンは数年間は低い固定金利で返済能力の低い人で返しやすくなっていますが、残りの返済期間は変動金利に変わり、払えなくなるリスクが増大するする仕組みでした。

映像の中では2007年に変動金利に移行したときデフォルト率が上昇すると言っています。

そこでマイケル・バーリは住宅ローン市場が崩壊することに賭けます。

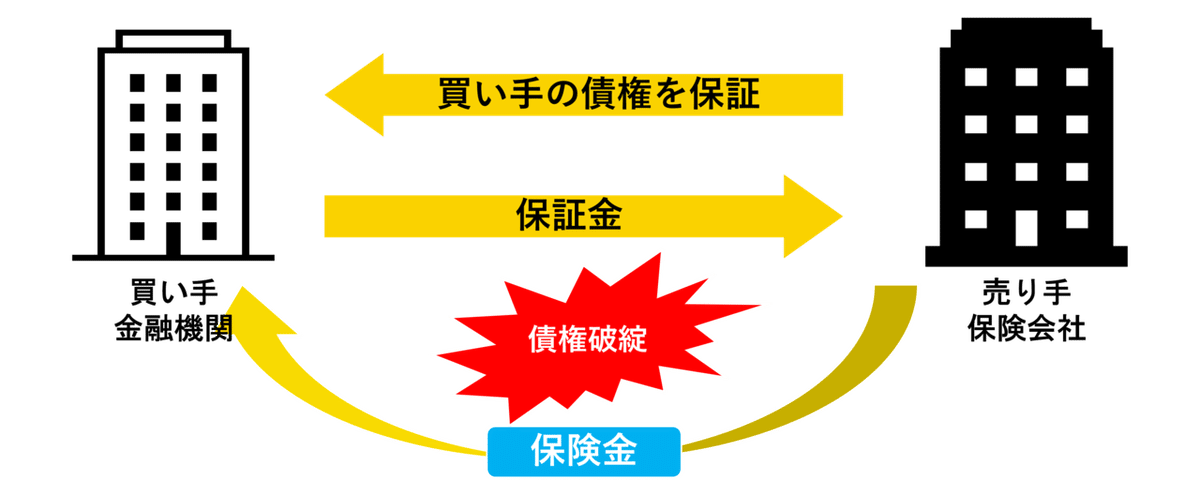

◆CDS(クレジット・デフォルト・スワップ)

マイケル・バーリは住宅ローンの崩壊に賭けるために「CDS」と呼ばれる金融商品を買います。

簡単に言えば、CDSは金融商品(今回は住宅ローン証券化商品)に保険金をかけることができる金融商品です。

自動車保険のように毎月保険金を払い、事故などがなければ保険会社から何も払われませんが、事故などに遭えば保険金がおりるのと同じ仕組みです。

つまり住宅ローン市場に異常がない限り保険金を払い続ける一方で、住宅ローンが崩壊すれば保険金が支払われるのです。

マイケル・バーリはCDSを買って逆張りを行いました。

住宅ローンが崩壊するはずがないと思っている投資銀行サイドはマイケル・バーリをあざ笑います。

サブプライムローンの問題に気付いている人がいる中で、銀行・投資銀行はより儲けるためにさらにサブプライムローンを派生させていきます。

◆CDO(Collateralized Debt Obligation)

サブプライムローンでローン債権を増やしたのはいいものの、すべてのモーゲージ債が売れるとは限りません。もちろん売れ残りが発生します。

ずる賢い投資銀行は、そんな売れ残りを放置しません。

その放置されたモーゲージ債を再び何千と何万と集め、新たな金融商品を組成するのです。

それをCDO(債務担保証券)と言います。

ジェレド・ベネット(ライアン・ゴズリング)がマーク・バウム(スティーブ・カレル)にCDOについて説明しているシーンです。

問題点は、新たに組成されたCDOはBBBやBBのサブプライムローンの集まりにも関わらず、その格付けはAAなどなぜか格付けが上昇することです。

このようにサブプライムローンはより複雑な金融商品に織り込まれるようになっていたのです。

◆2007年変動金利に移行・・・

2007年になるとサブプライムローンは変動金利移行し、デフォルト率が上昇しました。

つまりモーゲージ債やCDOの利払いが悪くなり売却が進み、CDSの保険料は上がる”はず”でした。

現実はCDSの保険料は変わらず、もしろCDOなどの売り出しは好調でした。

その理由の1つに格付けが変わらなかったことです。

サブプライムローンのデフォルト率が上昇しているのであれば、サブプライムローンを含む金融商品のリスクは上がり格付けが下がると考える人が大半だと思います。

しかしこのような状況でも格付けはAAAのままだったのです。

しびれを切らしたマーク・バウムは格付け機関S&Pを訪れ、真相を探ります。

映画では投資銀行から格付けを依頼されるCDOなどを高く評価しないと他の格付け機関に行かれてしまうからサブプライムローンであってもAAAを付けているとされています。

他にも中身が複雑すぎて正しく評価できなかったとされていますが、とにかく格付け機関が役割をしっかり果していなかったのは確かです。

サブプライムローンのデフォルト率が上がってきて住宅ローン市場の雲行きが怪しくなってきました。

そんな中でさらに恐ろしい金融商品が生まれていました。

◆合成CDO(Synthetic Collateralized Debt Obligation)

まずは映画での説明を見てみましょう。

合成CDOとは簡潔に説明すると、CDSを何千と集めて、新たに組成した金融商品です。

投資銀行は売れないモーゲージ債をまとめCDOを作り販売手数料を得ていました。

しかし、CDOもモーゲージ債がないと作れません。つまり住宅ローンを組む人がいないといけないため、無限に組成できないのです。

そこでCDSに目を付けました。

CDSは住宅ローンに逆張りする人がいればいいため、第三者でも購入することができます。

そのためCDSはCDOと違い組成の上限が存在しないのです。

これまで契約したCDSをまとめて、保険会社や投資家に販売して手数料を得ていました。

この合成CDOによって住宅ローンの証券化から離れたところで莫大な金額が動くようになってしまったのです。

映画でも

「もし5,000万ドル分のサブプライムローンがあるとしたら、そこから10億ドル分のCDS・合成CDOが市場に出回っている」

とあるように、サブプライムローンの20倍もの金額がサブプライムローンをもとにした金融商品として市場で取引されていました。

サブプライムローンが焦げ付けば、その20倍のショックが起こると分かっていても投資銀行は販売を続けました。

しかし、サブプライムローンの焦付きが本格化し・・・

◆リーマンショック(金融危機)

サブプライムローンが焦げ付くとモーゲージ債、CDO、合成CDOを持っていた企業や投資家は大損失しました。

その中でも破綻までしてしまったのが「リーマンブラザーズ」です。

株価が下がっている中、バンク・オブ・アメリカやバークレイズからの救済が噂されたが、失敗に終わり破綻しました。

その後野村證券に買収されました。

リーマンブラザーズについて詳しく知りたい方はAmazonPrimeで見れます!

他にもアメリカ大手の保険会社AIGはCDSを大量に引く受けていたため多額の保険料を払う必要があり、破綻寸前でした。

しかしAIGの国有化とFRBによる資金供給によって破綻を免れました。

最後の映像はこちら。

◆最後に

今回は映画「マネーショート」からリーマンショックについてみていきました。サブプライムローンが様々な金融商品に派生していき、最終的に世界的な金融危機に陥ってしまいました。

リーマンショックから10年以上たちましたが、今でも多くの学びがあると思いますのでぜひ1度映画を見て理解を深めてほしいです!

※本noteは株式会社インベストメントブリッジとしての意見・見解ではなく、あくまでも一個人の意見・見解となります。

参考文献

・大和証券、金融・証券用語解説 [MBS]

https://www.daiwa.jp/glossary/YST1153.html

・SMBC日興証券、初めてでもわかりやすい用語集

https://www.smbcnikko.co.jp/terms/japan/sa/J0265.html

SNSでのシェアやブリッジサロンの活用をぜひお願い致します♪