歴史から読み解く日本の金融市場~第3回インターン勉強会~

こんにちは、インベストメントブリッジ(以下IB)でのインターン歴が1年半となりました、金子です。

大学3年時の春頃からIBに参加しています。志望に至った経緯としては、当時の自分が所属していた証券分析ゼミの教授から自身の勉強不足について厳しく指摘されたことで、もっと自分の知見を広げなければいけない、と考えたのがきっかけでした。

IBで得られたもので一番大きかったのは、様々な面で自分にとっての目標となるメンバーに出会えたことだと感じています。手前味噌に聞こえるかもしれませんが、同年代でここまで尊敬できる人に会えたのは奇跡だったと断言できます。

そのため、こうして自身が勉強会の担当ができることを光栄に思うと共に、自分の知識がインターン生の皆にはもちろん、この記事を読んでくださった方にとっても有意義なものとなることを願っています。

当社(インベストメントブリッジ)が発信するファイナンス関連の知識は

#IBファイナンス

というハッシュタグでSNS等でも発信していきます。

→ キャリアアップ・企業のIR活動・就活に役立つファイナンスの知識です。

ぜひ皆様も

・コーポレートファイナンス

・IR活動のヒント

・就活×ファイナンスの知識

を#IBファイナンスのハッシュタグで発信してみてください!

歴史から読み解く日本の株式市場

第3回目のテーマは、「歴史から読み解く日本の金融市場」と題しました。

現代で耳にすることが多い、「投資は怖いもの」といった日本人が投資という物に悪いイメージを持った背景を大学生のうちに理解しておきたいと考えたのがこの題材を選んだ1つ目の理由です。

2つ目の理由は、前回や前々回のnoteで学んだようにIRとは投資家と企業の間の信頼関係を高め、より効率的で最善な資金調達を促すことを目的としています。そのための一つの懸け橋となるべく成立したIBに在籍している一人のインターン生として、現代の投資への悪印象に対する正しい理解を促したいと考えたからです。

3つ目の理由は、自分が歴史を学ぶのが好きだからです。先人たちが作り上げてくれた現在を正しく理解するために歴史を学ぶことが好きなんです。

それでは、まず戦前から戦後までの日本の金融システムの変遷について触れた後、歴史的重要度が高いバブル経済の周辺経緯について、日本で起こったことを時系列毎に整理し、国内株式市場の歴史を学んでいきましょう。最後には、自身がこれらについて調べた中で得た知見について記し、末尾とさせて頂きます。

戦前の日本

始めに戦前の日本について見てみましょう。

戦前であった1930年代、この時代は日本の企業金融においては株式や社債の比重が高く、直接金融中心の資金調達が行われていました。安定株主や、大株主が存在し、一般公衆が集まって株主になる公開持ち株会社までもがあった時代であり、現在と最も大きく異なる点は配当がほとんど利用されていなかった点が挙げられます。

戦後の日本

対して、戦後の日本はどうでしょうか。

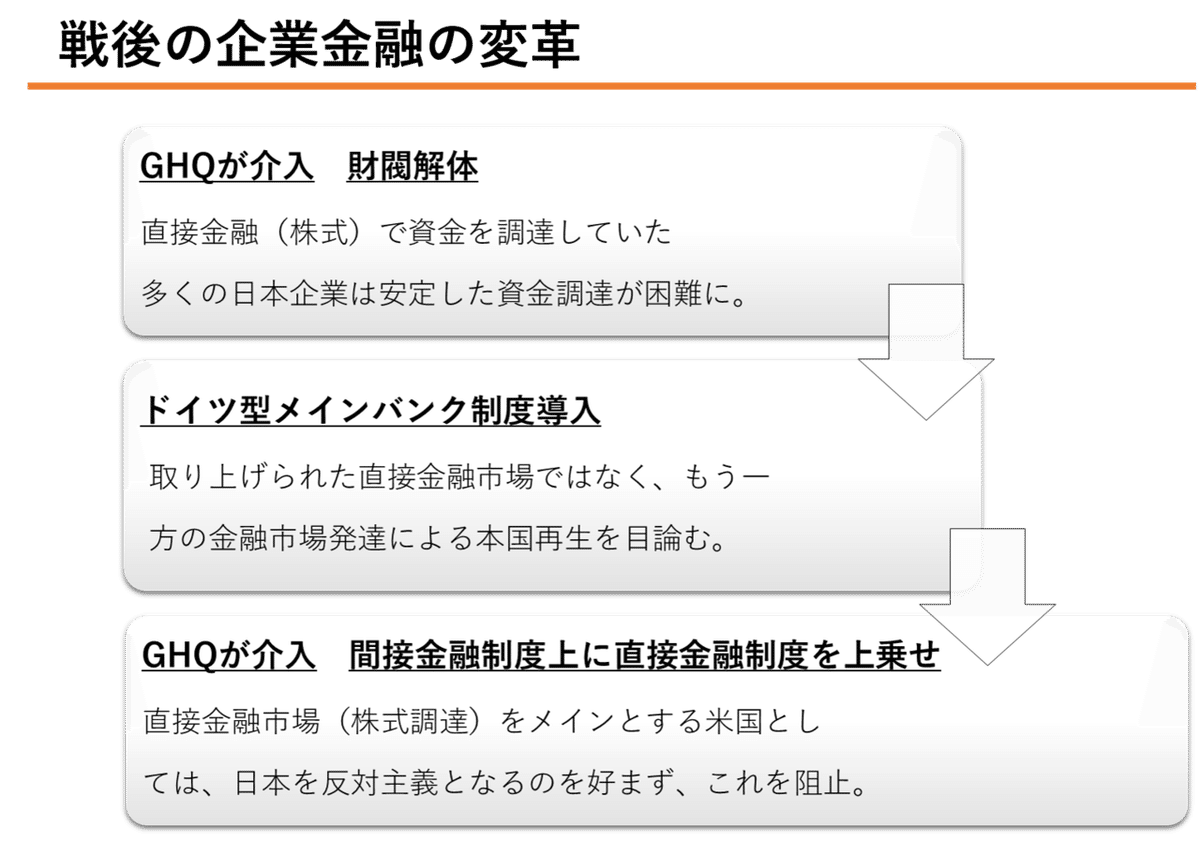

終戦後の日本は、戦勝国であった米国のGHQによって財閥が解体され、先述の安定株主・大株主が消失。これを受けて、大戦後の日本は、直接金融の代わりとして、経済復興を目指す上で必要不可欠な継続的融資状況を獲得するために、ドイツに見習ってメインバンク制度を導入します。

間接金融への移行がこの時目指されました。

戦後の日本の企業金融はこの後、どうなったのでしょうか。

戦後の日本金融 ①

1940年代以降に導入されたメインバンク制度

日本が導入した(ドイツ・ライン型)メインバンク制度とは、国の経済の基礎である銀行の安定を通じて、経済安定化を成すために、融資を妨げる企業の証券発行を抑制し、企業金融を自己資金と銀行借り入れを主体とさせる制度。

株式調達ではなく、間接金融をメインとする制度であり、この制度に加えて行政は護送船団方式を導入しました。

護送船団方式:

銀行経営について、

・新規参入を制限

・倒産を阻止

して保護/非自由競争とする等、銀行の安定を至上とした金融システム

戦後の日本金融 ②

銀行・証券分離(GHQの影響によって直接金融化)

この日本の再興戦略については、直接金融を企業金融の主体として行う米国から再び関与を受けることになります。

米国の要求とは、「銀行は、証券業務を行ってはならない」とした、セグメンテーション政策の施行でした。

セグメンテーション政策は、「銀行の株式保有を禁止にすることで、価格変動の激しい株式を資金調達の中心にした銀行金融システムを排除すること」を目的としており、応用性を強化した間接金融市場の発展ではなく、株式中心の証券市場(=直接金融市場)の発展を促します。銀行の市場介入を制限することで、株式市場においては市場原理のみを追求した健全な成長を促す政策とも言えます。

こうして日本は、(ドイツ型)間接金融システムの上に(アメリカ型)直接金融のシステムを上乗せした、どっちつかずの金融システムを構成したのです。

この不具合に対して日本では、企業の株式所有を5%以下の条件付けで許可し、安定株主対策のため、旧財閥系銀行を中心とするグループ企業間の株式持ち合いが実施されました。

中でも、企業金融での融資を重視していた日本はメインバンクを中心としたグループ企業間の株式持ち合いを実施し、企業グループ群が大株主になることで、経営の安定化を目指します。

もちろん財閥系銀行の資金力による倒産回避も経営を安定化させる要因となりました。

以上が日本の戦後初期の金融システムの説明となります。

次に、この金融システムが日本の経済市場にどのように影響を与えていったのかについて焦点を当ててみましょう。

高度経済成長期 (1954~1970)

日本の過去の好景気「神武景気」「岩戸景気」「いざなぎ景気」「バブル景気」の内、このメインバンク制度を基とした間接金融システムが功を奏したのは前者三つです。その背景には、神武景気の裏にあった朝鮮特需の存在のように、各種好要因が存在していましたが、金融システムの貢献も深かったと言われています。

1970年まで続いたこれらの景気は、海外技術の導入や、資源制約を超えた日本がメインバンク制度によって資金制約を乗り超えたことで起こりました。石炭、鉄鋼等の資源的制約を克服することができた日本は、成長段階で次に必要とされた、「継続的に融資が受けられる状況」が整っていたために、資金制約による成長停滞をクリアすることができていたからだというわけです。

つまり、メインバンク制度の下で株式持ち合いを行っていたからこそ生まれた成長期と言えます。

では、バブル景気はどうだったのでしょうか?

経緯について説明しましょう。

バブル経済への変遷 ①第一次オイルショック

バブル経済(1986~1991)の15年前、世界経済は第一次オイルショックによって、混乱に陥りました。日本においては、この影響からインフレに加えて買い控えが発生し、企業の減量経営が促され、景気縮小が招かれます。1971年の発生から3年後の1974年、ついに日本は戦後初めての経済成長率のマイナス成長を記録し、その後は落ち込んだ消費や設備投資等の民間需要をなんとか1976年に回復させたと共に、1978年には良好な外需・内需に恵まれたことで景気の立ち直りを成功させます。

この1970年中頃に行われた金融改革が「債券自由化」です。

当時景気減退期にあった日本にとって、資金調達を多様化させ、間接金融市場より資金コストの安い株式・社債等の直接金融方式が一般化されたことは、上記の景気回復要因の一つであったことは間違いないでしょう。

さて、このとき一つの疑問が生じます。

融資先が減少した銀行はどうしたのでしょうか?

銀行はもちろん新たな融資先を模索しました。そしてたどり着いた結末こそが、銀行融資依存型のノンバンク・不動産業者・建設会社などの「バブル主役」への融資です。

ちなみに同時期の海外諸国については、日本ほど景気回復傾向が見て取れなかったものの、金融工学の発達によって、この難を何とか耐えしのいだとされています。金融工学が発達した当時は革新的な金融商品(デリバティブ・金利スワップ等)が開発され、先進諸国で多くの学術論文も発表されました。

バブル経済への変遷 ②第二次オイルショック

ようやく第一次オイルショックから景気回復を成した1978年同年、即座に発生したのが第二次オイルショックです。二度目のオイルショックに際し、日本経済は海外諸国に比べ良パフォーマンスを発揮しました。

その好要因としては、前回の石油危機からの学習効果、石油に過剰依存しないための省エネルギー化が挙げられます。

しかし、結局は国内経済のみでの自力回復はかなわず、その後の1983年まで国内・世界経済共に停滞局面となりました。

停滞脱出を決めたのは、石油価格の下落による交易条件の健全化に加えて、同年回復へと向かった米国経済の影響によって輸出が増加したことが直接的要因として挙げられ、これにより日本の外需依存の強まりが更に激しくなっていきました。

なお、米国の1983年以降での景気回復は連邦銀行の金融政策による物価安定など、自律的回復によるものです。その他の先進国についても世界経済を主導していた米国の回復によって回復傾向が波及していきました。

バブル経済への変遷 ③プラザ合意

1985年、バブル経済の最大要因となったプラザ合意が発表されます。これにより、先進国5ヶ国が外国為替市場への協調介入を実行し、米国の貿易赤字を改善するためにドル安に促されました。

当初、二つの不景気を輸出依存型経済で乗り越えてきた日本は円高によるダメージを測り間違え、経済成長の継続を想定しましたが、結果は輸出縮小へ向かいます。

この経済不調に対して、日銀がとった行動は、借入金利を下げるために行った公定歩合の引き下げでした。企業の借り入れを加速させ、さらなるビジネス投資を促すことで景気回復を狙ったこの金融施策が招いたもの、それこそがバブルです。

さて、第一次オイルショック時、銀行離れが起きたなかで、銀行が新たな融資先として選んだのは、どこだったでしょうか。

ノンバンク・不動産業者・建設会社など、「ビジネス投資の為の銀行依存傾向」が強い企業たちです。

金利引き下げによって、更に過剰借り入れを進めた彼らが次に招いた事態は、土地の高騰でした。土地を担保に借入することが通例で有ったメインバンク制度の下、その他の周辺企業もさらに借り入れ投資を繰り返し、各企業の株価も高騰。

その後も、土地神話にかまけて不備のガバナンス等を敷いたことで生まれた過剰投資が、実質価値と市場価値(取引価格)との差を大きくしていきました。

バブル崩壊

この過剰投資問題による土地・株の高騰問題に対して、日銀が行った処置が公定歩合の引き上げです。

実際価値から投資額がかけ離れすぎていた状況において、借入の縮小によって経済市場の引き締めを促そうとしました。

そしてこの措置は結果として、バブルの崩壊を招きます。

公定歩合引き下げ

景気急落に対して、次に日銀がとった行動は再び金利の引き下げでした。

これによって、景気が再拡大すると考えていた当時の金融マンたちに、日本経済への過大評価が含まれていたことは拭い切れない事実でしょう。

その後、バブル期に多大な借金経営をしていた企業が、負債処理に追われたことで企業活動に弊害が生まれ、経済全体の縮小が招かれました。

なお、現在のマイナス金利までこの低金利は続いています。

最後に

ここまで戦後からバブルまでの変遷について紹介しました。

その期間において直接金融市場、株式市場の発達がいかにして遅れたのか、ご理解いただけたかと思います。

戦後に導入したメインバンク制度が純粋なドイツ型であったならば、銀行による株式操作が間接金融市場に貢献し、違った未来が存在していたかもしれません。

また、2度の石油危機に際し、外需依存でなく、金融工学の国内での発展が目指されていれば、海外諸国に対して市場成熟度に後れを取ることなかったでしょう。

後述となりますが、戦後の経済成長期の中で、国内投資家らが考える株式投資とは、何も考えずとも利益を得られるものであると考えられていました。過去の文献では、決算説明会の時間が短いほど優良企業であると言及されており、彼らがいかに企業分析をしていなかったかが示されているほどです。

未発達であった株式市場である上に、そうした投資家がいる中で発生したバブルによって多くの株式が高騰し、周りに合わせるという日本人の国民性も相まって、多くの人々が思考停止した投資に走ったのです。

私は、メインバンク制度を否定するつもりは、微塵もありません。メインバンク制度が導入されたからこそ、敗戦国であった日本が先進国にまで成長を遂げることができたと確信しているからです。

ですが、その後のバブルが起きた本質的な原因は何かと問われた場合、それは株式市場が発達し辛い状況であったことを考慮した上で、銀行預金に預けて経済成長期の高金利を享受してきた日本人たちが、金融リテラシーをつけないまま、軽はずみで投資に取り組んだからであると、結論付けしたことをお伝えしたいです。

知らないものに飛びつき、知らないからこそ失敗した。だからそれが悪とするのはおかしいとは思いませんか。この記事を読まれた方が一人でも多く金融リテラシーを身につけられ、投資に嫌悪感なく取り組めるようになることを願っています。

あとがき

私は、日本のエクイティ・ファイナンス(株式による企業金融)について、証券分析ゼミにて2年間学んできました。そして、現代の日本の研究では、海外市場から持ち込まれた最新増資手法(ライツ・オファリング等)などが、真に国内市場において機能せず、評価されていない状況であることを知ると同時に、日本人の投資意識の低さを目の当たりにしました。直接金融市場の発達が損なわれているこの背景についても、日本人の金融リテラシーの程度が原因となっていることを頭の奥隅に留めて頂ければ幸いです。

本noteで述べる投資という言葉は、株式投資・債券投資等の「長期投資」を指すものであり、FX・仮想通貨投資の「短期投資(投機)」を指す言葉ではありません。バブル期の財テク等の投資テクニックは正確には投機テクニックを指し、長期的な視座の基として行う投資とは異なることをご理解頂きたいです。

ちなみに日本の書店にある投資関連文献の内、8割型は投機テクニックの本が並べられていますが、直接金融の国米国では1割も並べられていないそうです。これは何を意味しているのでしょうか。

※本noteは株式会社インベストメントブリッジとしての意見・見解ではなく、あくまでも一個人の意見・見解となります。

参考文献

メーンバンク制と金融産業の今後 ~新しい金融システムを目指して~ 財政金融委員会調査室

二度の石油危機と日本経済の動向 外務省資料

メインバンクシステムに関する一考察 三上 季彦

SNSでのシェアやブリッジサロンの活用をぜひお願い致します♪