投資家との対話(IR)の重要性について。全従業員が持つべき意識とは?~第2回インターン勉強会~

こんにちは、インターン生の川戸です。

第1回から2週間がたって、第2回目の勉強会を開催しました。内容は前回の続きです。

まずは前回の内容を振り返ってみました。

この内容を前提として、第2回では企業価値創造においてカギとなるエクイティ・スプレッドなるものについてまず解説しました。

結論から言ってしまうと、これがIRの意義を語るうえで重要な概念となります。

当社(インベストメントブリッジ)が発信するファイナンス関連の知識は

#IBファイナンス

というハッシュタグでSNS等でも発信していきます。

→ キャリアアップ・企業のIR活動・就活に役立つファイナンスの知識です。

ぜひ皆様も

・コーポレートファイナンス

・IR活動のヒント

・就活×ファイナンスの知識

を #IBファイナンス のハッシュタグで発信してみてください!

エクイティ・スプレッドとは?

投資家は企業に対して、「自らの要求に応えてくれることを期待して出資する」ということについては覚えているでしょうか。これが資本コストの発生する主たる要因でした。

そして、この期待を上回る成果を出せなければ、投資家は企業に対して失望してしまうのです。

言い換えると、資本コストを上回る利益やキャッシュフローを生み出すことができなければ、投資家は失望して、期待値が下がり、株価が下がるという流れが起きます。

そして、それをよりはっきりと明示してくれる指標としてエクイティ・スプレッドが登場します。

エクイティ・スプレッドはROEと株主資本コストの差として表されます。

エクイティ・スプレッド=ROE-株主資本コスト

エクイティ・スプレッドが企業価値に与える影響は?

企業がM&A等で被買収企業の価値を算定するときに用いられる代表的な方法として、DCF法(割引キャッシュフロー法)があります。

これは、事業が生み出す期待キャッシュフロー全体を割引率で割り引いて、事業価値を算出するというものです。

別の方法として、株主に帰属する企業価値を、会計利益を用いて算出するRIM(残余利益モデル)があります。

具体的には、親会社に帰属する当期純利益から、株主の期待利益(株主資本コスト×株主資本簿価)を差し引いた「残余利益」を株主資本コストで割り引いて算出する方法であり、理論的にはDCF法と同じ結論に帰結するものです。

RIMによると、基本的に株主価値は下記に収斂されます。

このようにRIMでは、残余利益、つまり(当期利益-株主資本コスト×株主資本簿価)が価値創造の源泉となることが示唆されます。

この効率性を表現するために各項を株主資本で割ると、「ROE-株主資本コスト」、つまりはエクイティ・スプレッドに帰結します。

このように、エクイティ・スプレッドとはRIMによる企業価値評価を昇華した、価値創造の源泉を端的に示す指標となるわけです。

よく、「PBRが1を下回れば、割安」という表現を耳にすることがあると思います。これは時価総額が解散価値を下回っているわけだから、理論上、市場で買って、現金化してしまえば、利益が出るだろうという意味で割安ということになります。

エクイティ・スプレッドが価値創造の源泉を示す指標ということに照らし合わせると、エクイティ・スプレッドが負でPBRが1を下回る企業は、価値創造ができていない、価値を棄損しているという評価が下るわけです。

逆に、エクイティ・スプレッドが正で、PBRが1を上回っていれば、価値創造ができているということになります

エクイティ・スプレッドが負 → 価値創造ができていない

エクイティ・スプレッドが正 → 価値創造ができている

IRは企業価値創造にどのように作用するか?

IRの目的が企業価値創造にあるとするならば、それはどのようなプロセスを経て実現するのか考えてみましょう。

IR活動は投資家との信頼関係を築くことが大前提にあります。

つまり、何か良いサプライズや悪いサプライズがあったとしても、急激な株価の乱高下を未然に抑制することが求められます。要は、CAPMにおけるベータ値を下げることが求められるわけです。

IR活動が直接的に作用する対象 → CAPMにおけるβ値

このβ値の低下をスタート地点に、以下のようなフローで企業価値の向上に貢献するのです。

繰り返しになりますが、日々の建設的なIR活動による投資家とのコミュニケーションによって信頼関係を築くことにより、サプライズ(良い/悪い)が起きたときも急激な株価の変動を抑制できるようにすることが企業価値創造につながるという理屈です。

しかし、「どの期間のβ値を用いるのか」とか「β値が下がったところで果たしてそれがIR活動によるものなのか」という部分でβ値を明確なKPIとして扱うのは、IR担当者にとっては極めて困難であると考えられます。

しかし、私はこの「IR活動が企業価値創造において重要な働きを持つ」という意識を持つこと自体は極めて重要だと考えます。

そして、これはIRに携わる人に限った話ではありません。企業活動に従事する人全てに共通して重要なのです。

「企業価値を増大させ、社会に付加価値を生むというミッション」

この意識を全従業員が共通して持つべきである。

これがこの勉強会の中で最も伝えたいメッセージでした。

企業の成長サイクルから見る「全従業員に求められていること」

以下の図式では、企業が成長するサイクルをあらゆる役割を持った人たちの連携で実現することを表現してみました。

まず、企業は規模拡大の起点として、財務活動による資金調達と将来の種まきとしての投資やマーケティングを実施します。

そして、次に営業部門などの最前線の人たちが収益をダイレクトに広げていきます。

業務効率化やSCM(サプライチェーンマネジメント)に取り組む人たちは、コストを減らすという方面で収益性を向上させます。

次のフェーズでは、人事部門が効率的な人的資本の配分を、財務部門が健全な財務的資本配分を実施することで社内体質が改善されます。

以上の一連の企業活動の流れをIR部門が投資家に対して、伝達。

投資家からのフィードバックを受けて、経営に反映するという機能に加えて、投資家からの信頼を得ることにより企業価値が増大します。

そして、企業価値の増大は資金調達を容易にし、次の規模の拡大への推進力となるわけです。

この成長サイクルの中には、全従業員が含まれます。

全従業員が企業価値創造に貢献することが求められているのです。

一見、企業活動の中でも企業価値創造という点で縁遠いと思われがちなIR活動も企業の長期的な存在意義を高める上で、極めて重要な責務を担っていることはくり返し、強調したい点であります。

実際問題、IRは株主資本コストを下げられているのか?

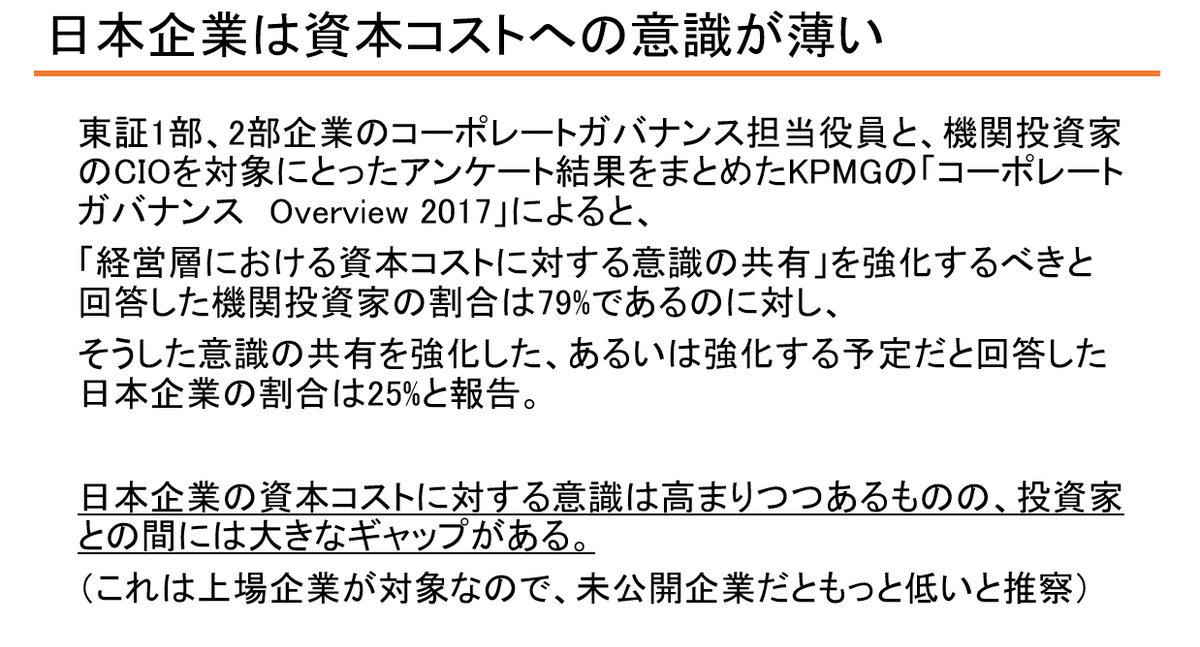

さて、IRが株主資本コストを下げるという理論は果たして、現実世界においても同様に成立しているのでしょうか。

これに関しては以下の様に、多数の意見が集まっています。

このような意見もあって、株主資本コストへの注視はグローバルスタンダードとなっています。その一方で、日本においては、まだ株主資本コストへの意識が薄いというのが現状です。

今後日本における資本コストの意識を高めるということも、私たちのミッションであると考えています。

おまけ~リスクって何?~

CAPMで期待収益率を求めた際に、「リスク」について質問がでました。

私たちが日常的な会話でリスクと言う時、「危険」という意味で使いがちであるため、「リスクが高いことは悪い」と捉えることが多いのではないかと思われます。その一方で、CAPMにおいては、リスクが高い個別株式はβ値が高くなり、期待収益率も高くなるという一見ポジティブな現象が起きてしまったので困惑を招いてしまったのです。

結論から述べると、投資におけるリスクは一概に悪いと判定できるものではありません。

「危険」とは意味が異なり、リターンの変動(ブレ)を指します。

例えば、以下の2つのプランを比較してみましょう。

プランA「1月は+20万円、2月は-30万円、3月は+10万円」

プランB「1月は-40万円、2月は+50万円、3月は-10万円」

上の2つの損益はどちらも±0円という結果となるのですが、プランBの方がばらつきが大きい、つまりリスクが大きいと分かります。

ちなみに、この収益のバラツキは「標準偏差」として数字で表すことが可能です。Aの標準偏差が約21万円、Bの標準偏差が37万円となるので、プランBの方がリスクが大きいということがわかるかと思います。

しかし、実はこのままだと誤解を招きかねません。

例えば、以下の2つのプランを比較してみましょう。

プランC「半分の確率で+100万円、もう半分の確率で-20万円」

プランD「半分の確率で+200万円、もう半分の確率で+1万円」

先と同じ要領でCとDのリスク(標準偏)を比較すると、Cが約60万円、Dが約99万5千円であることから、Dの方がリスクが高いということになります。

しかし、一般的な我々の感覚であれば、これを見たときに「損失が出る可能性がゼロ」であるプランDの方が安全であり、リスキーではないと結論付けてしまうかと思います。

つまり、ここではリスク(標準偏差)が大きいDの方が、リスクが低いという逆説的な現象が起きてしまうのです。

このような誤解を避けるために、投資の世界では、リスクはリターンの変動幅(ズレ)という意味で使うことに留意が必要です。

おまけ~伊藤レポートのROE8%の理由~

バブル経済が崩壊して以降、日本企業は他の先進国と比較して収益性、競争力が低いという課題を抱えています。この問題意識を受けて、経済産業省がスタートしたプロジェクトの一環で発布された「持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~」というレポートがあります。

伊藤邦雄一橋大学教授(当時)が座長であったことで、通称「伊藤レポート」とも呼ばれています。このレポートの反響が大きかった点は、ROEの目標水準が8%と提言された点にあります。

なので「伊藤レポート」=「ROE8%のレポート」という形で知っている人もいるのではないでしょうか。

しかし、このROEの目標水準についてはなんとなく、8%という風に決まったわけではありません。理論的には以下の様にCAPMを用いて求められることが可能なのです。

このCAPMで導出した株主資本コスト率が8%であるならば、エクイティ・スプレッドを正にするためにはROEを8%以上にする必要があるという考え方となります。

このプロジェクトでアンケート対象となった多くの機関投資家から望ましいROE水準が感覚的に8%で同意とする意見が集まったことで、日本企業が目標とすべきROEの水準は8%であるという結論に至ったのです。

以上で、第2回勉強会は終了です。

普段の学生生活やビジネス活動で「株主資本コスト」や「企業価値」について考える機会は少ないかと思います。

今回の勉強会を通して、少しでもファイナンス/企業価値に興味を持って頂けたら幸いです。

【宣伝:インターン生募集中】

インベストメントブリッジではインターン生の応募を随時受け付けています!

こちらより募集の詳細・応募いただけます。

※本noteは株式会社インベストメントブリッジとしての意見・見解ではなく、あくまでも一個人の意見・見解となります。

SNSでのシェアやブリッジサロンの活用をぜひお願い致します♪