企業の「IR活動」の目的は、株主資本コストの最小化にある?~第1回インターン勉強会~

こんにちは、インベストメントブリッジ(以下IB)インターン生の川戸です。

軽く自己紹介させて頂くと、現在法学部の4年生で、IBにはアナリストになることを志望して、2年生の時にジョインしました。今年で3年目を迎え、在籍年数だけは誰よりも長いことから、僭越ながら、インターンリーダーという役割をやらせていただいています。

IBには現在、多様なバックグラウンドを持つ約15名のインターン生が在籍しています。インターン間での交流も活発なので、毎日刺激にあふれています。

自分が目を付けないようなことに対してもアンテナを張り、探求心をもつ各インターン生の姿勢には「自分も負けていられない、もっと知りたい」と思わずにはいられません。

→ インターン生の募集ページはこちら

→ インベストメントブリッジの会社概要はこちら

そこで、各インターン生の知識を皆に共有するために、社内の定例行事として、インターン生による勉強会をスタートさせました。

毎回プレゼンターが変わるオムニバス形式の勉強会で、内容もプレゼンターが関心を持つ分野なので多岐にわたっています。

ある意味、自分のエゴからスタートした勉強会ですが、幸いにして、それなりの好評をいただいております。このマガジンでは勉強会の内容をどしどし発信していって、皆さんにもファイナンスにまつわる知識・アイデアを共有できればと思います!

当社(インベストメントブリッジ)が発信するファイナンス関連の知識は

#IBファイナンス

というハッシュタグでSNS等でも発信していきます。

→ キャリアアップ・企業のIR活動・就活に役立つファイナンスの知識です。

ぜひ皆様も

・コーポレートファイナンス

・IR活動のヒント

・就活×ファイナンスの知識

を #IBファイナンス のハッシュタグで発信してみてください!

まず、企業のIR活動の目的とは?

第1回目のテーマには「企業のIR活動の目的とは?」を選定しました。

企業と投資家双方から信頼される”Professional Financial Supporting Group”を目指すIBで、あらゆる方面からIR支援に携わるインターン生としても、IR活動の目的を考える機会は大変有意義であろうと考えたからです。

ただ、「IR支援をする会社でインターンをする以上、これに対する答えはすでに知っていて当然でしょ」と思う人もいるかもしれません。

そこで、この問いを起点に皆で話し合いをしてみたところ、実は人によって答えは様々で、意外な発見や異なる意見も出てきました。

実は、この問いに対しては企業のIR担当者の中でもうまく答えられないという人が多いかもしれません。

IR活動が東証の定める規定にあることから、全上場企業にとって義務という側面が強く意識されがちなのが一因かと考えられます。

はっきりとした答えを出して、全員の共通観念とするためにも、私が2年間この会社でIR支援業に携わってきた経験を基に真のIRの目的の解明に迫ってみました。

IRと広報の違い、分かりますか?

企業活動の中で、IR活動に似て非なるものとして広報があります。

相違点は大きく二つあると考えました。

①伝達の対象

広報 → マスコミ/消費者

IR → 投資家

②数字に対する姿勢

広報 → 商品の売上/認知度を高める

IR → 企業の株価を適正価格にもっていく

①は明らかですね。

一方、②はどうでしょうか。実はここが非常に重要な点です。

広報は、売上を上げるために自社商品のプロモーションをするわけですから、商品の姿をできるだけ良い姿で映し出そうとします。

消費者をいかに魅了するかというミッションがあるわけです。

一方で、IRは企業の良い面ばかり取り上げて、株式を買ってもらおうということはしません。時に株価を下げかねない情報をリリースしますし、良いニュースについては誇張もあまりしません。

つまり、その企業のプロモーションの仕方としてありのままの姿を映し出して、投資家との信頼関係を築くという姿勢が求められるわけです。

IR活動 ー5つの目的ー

この「投資家との信頼関係」を築くということを根底として、主なIR活動の目的として以下5点があると考えました。

①経営陣へのフィードバックの獲得

②安定株主の確保(敵対的買収防衛策)

③適正株価の実現(高過ぎでもなく、低過ぎでもなく)

④個人投資家を中心とするファン層の形成(特にBtoC企業で多く見られる)

⑤株主資本コスト最小化による企業価値の向上

①~④は、すんなりと理解し易い内容だと思います。

しかし、⑤については理解が難しい方もいると思います。

個人的には、この「⑤株主資本コスト最小化による企業価値の向上」こそが今回の勉強会での一番のポイントであり、IRの本質に迫る重要な部分であると考えます。

ここはコーポレートファイナンスでもかなり重要かつ難しい部分なので、以下のステップで説明していきます。

自分が今どのステップにいるのか、見失わないようにしながら読み進めてくださいね!

① 企業の3通りの資金調達方法

② 資本コストとは?

③ 負債コストとは?

④ 株主資本コストとは?

⑤ 株主資本コストはどうやって計算するのか(CAPMとは?)

⑥ 資本コストはどうやって計算するのか(WACC)

企業の3通りの資金調達方法

企業が外部から資金調達をする方法は大きく分けて、以下の3通りあります。

1.株式発行

2.社債発行

3.銀行借入

株式発行の場合は、企業の貸借対照表(以下、B/S)では純資産が増加、社債発行と銀行借入の場合は企業のB/Sでは負債が増加します。

そして、いずれの方法で資金調達をしても、どうしても資本コストと呼ばれる費用がかかります(具体的には後で紹介するので、ここではそう言う事としておきます)。

資本コストとは?

企業は前述の3つの方法で、資金を投資家や銀行から調達するわけですが、出資してもらう以上、どうしても彼らの要求に応えなくてはいけません。

彼らの要求とは、企業に対する期待値、すなわちリターンを指します。そして、これは企業から見れば、コスト(企業から外に出ていくもの)となるわけです。

さて、外部資金は負債(銀行借入と社債)と株式で調達されると説明しました。

負債で調達する際に発生するコストが負債コスト、株式で調達する際に発生するコストが株主資本コストと呼ばれます。この株主資本コストはIRの目的⑤で登場した言葉でしたね。

これら2つのコストを組み合わせたものが、資本コストとなります。

負債コストとは?

負債コストとは、お金を企業に貸し出す債権者が企業に求めるリターンを指します。これは言い換えると、債務者が元本に加えて払うもの、つまり金利を指します。

負債コストは、このように金利という形ですぐに求めることができるわけです。

※金利については、社債明細表および借入金等明細表から推定することもできますし、リスクフリーレートに信用スプレッドを加えて計算する方法もあります。

ただ、多くは支払利息/有利子負債で計算される利子率が使われます。

さて、株主資本コストの場合はどうでしょうか。

株主資本コストとは?

株主資本コストは負債コストとは異なり、定まった数字として目で確認することはできません。企業が開示するリリース上で、明確に金利のような形で数字として開示されることはないからです。

ただ、株主資本コストも株主が企業に対して要求するリターンであることに変わりはありません。

では、株主が求めるリターンとはどのようなものが考えられるでしょうか?

一つは配当ですね。インカムゲインと呼ばれます。

もう一つは株価の値上がり益です。これはキャピタルゲインと呼ばれます。この二つの総和が株主資本コストとなるわけです。

そうは言っても、期待されるキャピタルゲインとインカムゲインは未来にもらう不確定なものなので、過去の実績から計算することは不可能です。

ここで登場するのが資本資産評価モデル(Capital Asset Pricing Model:CAPM)となります。

このモデルを使うことで、個別株式の理論上の期待収益率(リターン)を導出することが可能であると示したのがアメリカ経済学者のウィリアム・フォーサイス・シャープ氏でした。彼は、現代ポートフォリオ理論の発展に貢献したことで1990年にノーベル経済学賞を受賞しました。

CAPMとは?

まずは、このモデルが成立する前提を知らなくてはいけません。

それは「ハイリスク・ハイリターンの原則」というものです。

文字通り、リスクが高い投資対象ほど、投資家は高いリターンを求めるという原則です。これは金融の世界では一貫して成立する原則であり、ローリスクまたはノーリスクに対して、ハイリターンを求めるような美味しい話などはない「ノーフリーランチの原則」とも関連したお話です。

先述の資本コストで言い換えると、リスクが高い企業ほど資金調達に際して、より高い資本コストを負う(資金調達の難易度が高い)ということになります。

(図の横軸のリスクは想定される株価のボラティリティ(変動幅)を指しています。)

この前提の下で、CAPMというモデルは以下の短い式で表されます。

r ̅a:個別株式aの期待リターン

rf:無リスク利子率(リスクフリーレート)

βa:個別株式aのベータ値

rm-rf:マーケットリスクプレミアム

この式から、CAPMとは、個別株式が持つβ値から、投資家がどのくらいの収益率(リターン)を期待するのかを関係づけたフレームワークであることがわかります。

式だけだと極めて分かりづらいと思うので、順序だてて説明していきます。

CAPMの考え方はまず無リスク利子率からスタートします。

次に株式市場に対する上乗せ分としてのマーケットリスクプレミアムが加わります。これは株式市場に投資することが無リスクなもの(国債など)に投資するよりも相対的にリスキーであることから、さっきの「ハイリスク・ハイリターンの原則に対応したもの」というわけですね。

最後に個別株式のリスクに応じたプレミアムを加算する必要があるのですが、CAPMでは、「個別株式のリスクプレミアムが株式市場全体の何倍にあたるか」という考え方でモデルに組み込まれます。

その個別株式のプレミアムの計算に必要な数値がβ値であり、このβ値をマーケットリスクプレミアムに掛け合わせることで、個別株式のリスクプレミアムを計算するというのが、CAPMの基本的な考え方となります。

βに関しては、マーケットの動きに対してどのくらい影響を受けるかという感応度で捉えると分かりやすいと思います。

例えば、株式aのβ値が1であれば、市場のリスク(値動き)と株式aのリスクは同じということになります。

逆にβ値が2であればリスクが2倍なので、求められるリターンも2倍になります。

以上をまとめると、CAPMは、「個別株式のリスクは株式市場全体の持つマーケットリスクモデルと連動するものと捉え、個別株式が株式市場全体と比べて何倍のリスクプレミアムを持つのか」という考え方に基づいて株主資本コストを計算するモデルであるといえます。

(ちなみに、β値が1の場合の株主資本コストは、株式市場全体に投資した場合と等しくなります。)

一般的に無リスク利子率は日本国債10年物金利、市場リターンは日経平均株価全体に投資したときの期待リターンが使われ、ベータ値は過去何年かの個別株式の株価推移から計算されます

ここで、注意点があります。これはあくまで理論であるため、この理論が実態に則したものになるかと言われば、大概にしてその通りになることはありません。

歴史を振り返ると、金融工学というのは物理学の厳格さとかステータスみたいなものにあこがれ、数式で一般化しようという傾向が強く感じられます。ただ、このような試みと理論への心酔が度々大失敗の要因になってきたことは歴史が物語っています。リーマンショックもその一つでした。

そうはいっても、金融工学の面白いところは長い目で見ると、こんな単純な公式で導出された数値であってもかなり近い値で現実のものとして収束していくことが多いのもまた事実なのです。CAPMはプロのアナリストの間でも、いまだに広く使用されている計算式ですので、極めて便利なツールとなりえます。

少し話が逸れました。

元に戻ると、このCAPMで算出された期待収益率こそが株主資本コストとなります。

資本コストの計算式「WACC」について

さぁ、これで負債コストと株主資本コストそれぞれを可視化できるようになりました。これで資本コストを計算することが出来ます。

資本コストの計算式は負債コストと株主資本コストを加重平均した値、WACCで求めることが可能です。

負債コストで税率を考慮するのは、企業が利息を支払った分だけ課税所得が減少し、負担する税額が減少する節税効果が発生するためです。

もう一つ、株式時価総額を用いるという点にも注意が必要です。

これは、株式投資家は時価ベースの株式を買うわけですから、彼らの利回りの計算も同様に時価ベースで行われる必要があるからです。

この資本コスト(WACC)の値を上回る利回りを企業が挙げることが出来ていれば、債権者と株主を共に満足させられているということになります。

ちなみに勉強会ではWACCを紹介した際に、「なぜ総和ではなくて加重平均なのか?」という鋭い質問がありました。

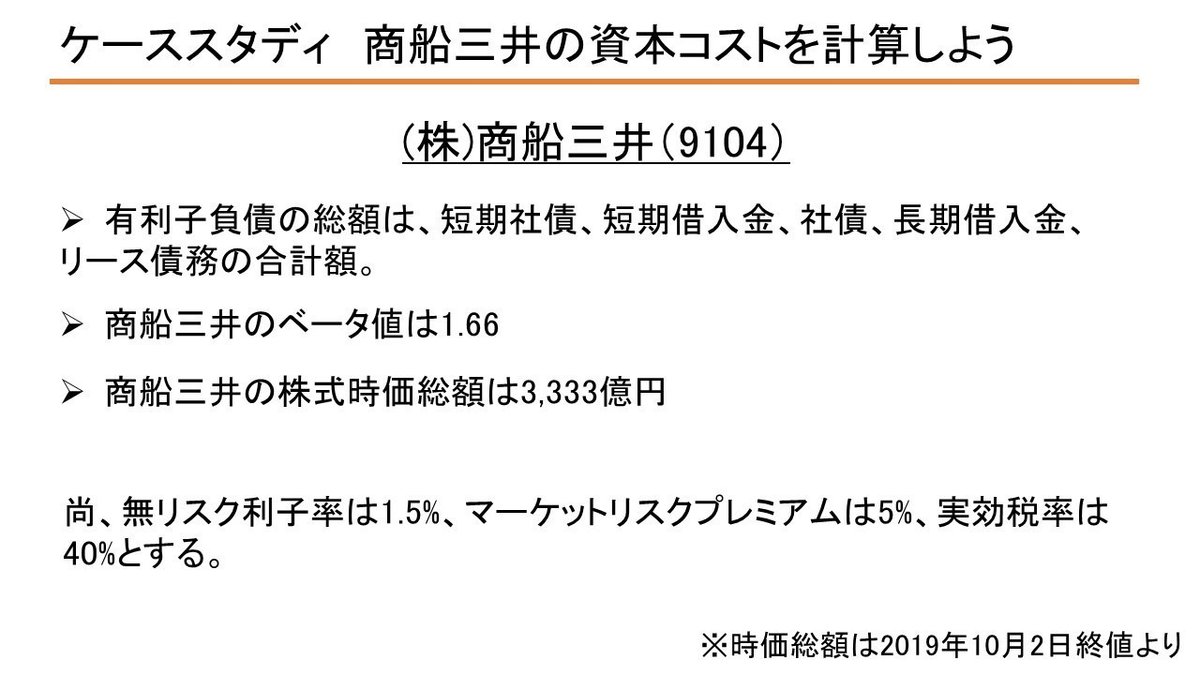

そこで商船三井の資本コストを計算するケーススタディを実施しました。この問題を解くときに、総和でやるか、加重平均でやるかで大きな違いがでてくると思うので、是非確かめてみてください。

なぜ加重平均がふさわしいのかがわかると思います。

おわり

第1回の勉強会はここまでとなります。

数式の話が多く、IRの目的から遠ざかっているのでは?という疑問もあろうかと思いますが、全く問題ありません。

この内容をもとに、次の第2回の勉強会では、IRの目的の総括まで詰めていきたいと思います。

※本noteは株式会社インベストメントブリッジとしての意見・見解ではなく、あくまでも一個人の意見・見解となります。

SNSでのシェアやブリッジサロンの活用をぜひお願い致します♪