株全然わからんから整理してみた

あけましておめでとうございます。本年度初記事は7ヶ月ぶりに書くことになりました。あまり更新頻度は高く無いですが、本年度も宜しくお願い致します。また、この記事は現在沖縄県旅行中に友達が寝ている間に書いたものなので個人的な備忘録程度のものです。内容は雑なうえ、投資を推奨するものではありません。

マーケットの整理

先週のマーケットはイベントが目白押しだった。先々週金曜日の強い雇用統計を含めCPI・小売と次々と予想を上回る経済データが出てきたが株式市場はそれぞれの内容を好解釈し上昇した。しかし、木曜寄り付き前のPPIも上振れると価格転嫁の先行き不安から株式は下落、それでも持ち直しつつあったものの引け際のセントルイス連銀ブラード発言には流石に耐えきれなかった。ブラード発言はざら場開始前後のクレーブランド連銀メスター発言(FED'S MESTER: AT THE MOST RECENT FOMC MEETING, THERE WAS A COMPELLING CASE FOR A 50 BASIS POINT INCREASE.)と同調するもので、FF先物にも3月の50bps 利上げリスクが少し織り込まれた。もっとも、この2人に投票権はなく、3月25bpsはとんでもないデータが出ない限り流石に確実であろう。実際投票権がないものの翌日リッチモンド連銀バーキンはRichmond Fed President Tom Barkin tells reporters, “I like the 25-basis-point path because I believe it gives us the flexibility to respond to the economy” and better manages risks of too much versus too little policy tightening.と述べており、1月FOMCでも全会一致で25bpsであった事からも考えにくい。しかし、昨年末からパウエルが度々強調しているのは「大事なのは毎回の利上げ幅の大小ではなく、いつどの水準でターミナルレートを迎えるか」であり、これらの経済統計やFed高官発言から株式市場はまたもや3月の利上げ停止+年内利下げの楽観的なシナリオを変更せざるを得なかった。ターミナルレートは今のところ5.00%から6月までの3回の利上げ(+75bp)を織り込む5.50%である説が有力である。また、バーキンはunusual seasonal volatility might explain some of the recent strength in hiring and spending.“I’m not taking as much signal from the data that we’ve gotten recently on the demand side as you might if you start to see it for multiple months.”とし、「一時的な」季節要因との説明をしている。

楽観的なシナリオ

ここからは楽観的なシナリオを見ていきたい。まず、そもそも雇用統計で示された失業率の低下や雇用者の増加は低賃金のパートタイマーに起因するものが多く

実際平均時給の伸びは大きく鈍化している。

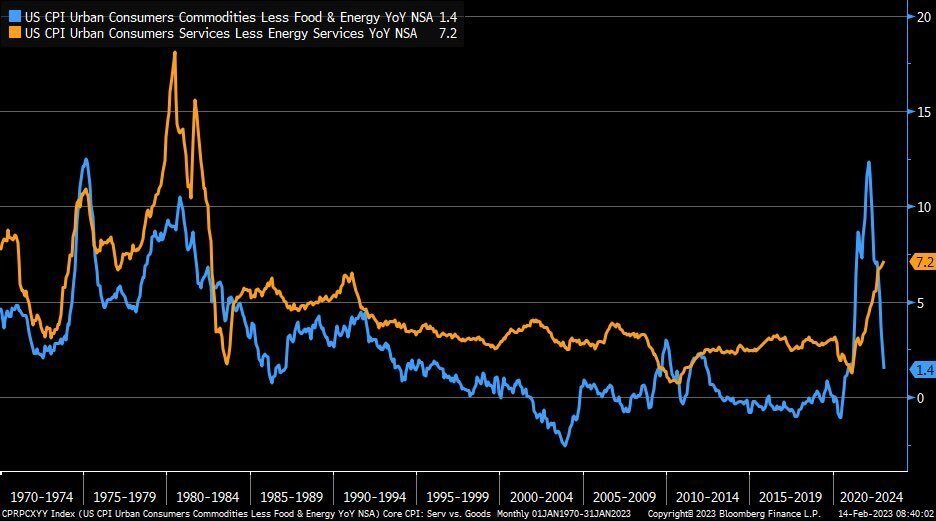

また、CPIについても財インフレはディスインフレであり、サービスは続伸してるがその続伸内訳のほとんどが住宅で、住宅だけでコアの50%以上を占めている。逆に住宅以外のサービスは鈍化しており、住宅市場に関しても先行するケースシラー住宅価格指数が落ちているので遅行的な家賃も今後低下するだろうというソフトランディングシナリオである。

小売に関しては前月比3.0%から0.5%のインフレ率(今回はCPIのM/Mを使用)を引いた2.5%は「実成長率」であり、12月の寒波は一時要因として景気は強く、Fedの引き締めによるジワジワとした漸次的インフレ率減速と合間ってEPSとPERの両面から増加が期待できる。また、ドル高恩恵から輸入物価指数はデフレーショナルでサプライチェーンの緩和も相まってインフレ沈静化に一役買いそうである。(US JAN IMPORT PRICES RISE 0.8% Y/Y, SMALLEST INCREASE SINCE DEC 2020)

ここまでの話を聞いていれば、アメリカはリセッションどころか単なる「好景気」である。年初来の株式市場を見ていればまさにそれが反映されており、昨年のルーザーがウィナーになる強い反動(カバー)が更にそれを後押しする。

悲観的なシナリオ

しかし、債券市場の動向は株式市場に異を唱えている。(寧ろ逆と言った方がしっくりくるが)ここからは悲観的なシナリオである。実際名目金利2年は粘着質なインフレの強さとフロントローディング終了の後倒しから年初来高値を更新(債券価格は下落)し、長期の10年も一時、3.4%台まで下落していたのがほぼ年初来に回帰しており、二度と見られないかのように言われていた「4%」が目前である。

悲観的なシナリオにおけるデータの解釈は以下の通りである。まず、CPIは住宅の遅効性の代わりに、中古車・トラック・薬剤・航空運賃の直近の上昇が含まれていない。また、ケースシラー住宅価格指数からCPI家賃への遅効性は約1年と言われており、ケースシラーのトップが2022年の6月であることから単純計算今年の6月頃から住宅はディスインフレor MM-になりそうであるが、家賃上昇住宅価格下落なら純粋に利回りは上昇し、家計に(高金利のローンをおろせるだけの)潤沢な資金があればインフレヘッジにもなる住宅需要は巻き返してもおかしくはなく、Fedが利下げを匂わせるや否や資本コスト対比の実質的な家賃利回りが上昇する事から旺盛になるシナリオも存在する。そう考えると利上げ停止が目前とはいえ、FFを>5%に留めておくのは正しく思えるし、株式がそれを理解してるかは怪しい水準である。バリュエーションは個人的にひとことで言うなら「債券比割高」である。

また、モルスタ予測EPSのように今後の急速な景気減速を匂わせるデータも存在しており、先週木曜日に発表されたフィラデルフィア連銀製造業景気指数は予想-7.9を大幅に下回る-24.3であった。この水準では1968年以降の全ての場合において軽度が重度かはさておきリセッション入りしている。

fwdEPSを悲観すぎるモルスタ予想ではなくコンセンサスの$224を、fwdPERもここ10年では異次元の金利にも関わらず平均の17を用いて計算したS&P500指数妥当ラインは$3808、2年後の$254(今年の年末水準を想定)を使っても$4318である。因みにモルスタライン使うとそれぞれ

$195×17=$3315

$241×17=$4097

となる。

なお、マルチプルには勿論先見性がある。コロナ緩和時の最大のfwdPER23.5を2020年9月にヒットして以降はバリュエーションは伸び悩み伸び悩みレンジor下落傾向にあったことや、逆に直近最低は昨年6月と10月に記録した約15であり利上げ局面最中に底打ち(?)、少なくとも下げ止まっている事を考えれば利上げ停止が目前に迫った今となってはもう少し妥協しても良いという考えも浮かぶ。

コロナ緩和期間を例外として除いた過去10年の天井は19前後であるので、仮に超楽観的に見積もってそれを用いれば

現在:$224×19=$4256

年末目標:$254×19=$4826

となり、現状の4100〜4175レンジのS&P500指数を正当化できるかもしれない。

ただし、この19という水準はまだしもこれを超えると、個人的にはどう考えても意味不明であり、「これ以上は流石にロングが許されないライン」として構えようと思う。

(cf.モルスタ

$195×19=$3705

$241×19=$4579 である。)

PERをFFと比較しながら感覚論を述べるだけでは微妙なので、実際にS&P500指数ERP(エクイティプレミアムリスク=S&P500指数Fwd益回り(=PERの逆数)-米国10年債名目利回り)を見てみると年初来の株式と債券のギャップが見事に現れている。すなわち、この2つの考え方が異なることから生じる債券利回りの高騰とS&P500指数益回りの低下はERPを大きく低下させている。もっと簡単に言えば「わざわざ今この水準で株なんぞ買わなくても名目3.8〜3.9%の利回りが出る債券を買えば良いのでは?」と思えるシフトである。

最新の先週末の段階でのERPは1.67%と

(224/4079×100 - 3.828)、年平均3.2%・10年平均3.9%・リーマン以降平均4.1%を考慮すればとんでもない低水準である。

仮にリセッションや地政学リスクなど何かしらのイベントでリスクオフ局面になればERPは4%以上になる事も想定され、マルチプル縮小+債券高の逆回転はどのようなイベントやシナリオを描くかは別にして一つのテールリスクとして存在する。さらに、リスクリワードから考えた需給的な側面から来週以降にそのような資金のシフトが見られるシナリオは十分に存在すると考えており、金利低下が必ずしも株式市場に追い風かと言われればNOである。

実際、短期的な見た直近の債券価格と株式の相関係数は昨年後半の逆金融相場から急速に相関しなくなってきている。

ただし、タームを手前10年とした長期的に見たデータでは20年ぶりの「金融相場」回帰との現象も見られ、長い目で見た場合、(長期金利と株式の対比的性質という面で)金融政策と株式の連動性が高まっている。

※前者の短期的なデータは債券価格との比較なのに対し、後者の長期的データは「長期金利」との比較である事には注意が必要。(ややこしい)

一方で、株式に大きく影響を与えるのは名目金利より期待インフレ率を差し引いた「実質金利」との意見も確かである。FedのFFターミナル50bps程度の上振れや直近の長期金利上昇も期待インフレ率の上昇と共に発生しており、故に実質金利の上振れはそれほど深刻ではなく株式は正常だという見方もできる。

このように名目が年初来高値を更新したのに対して、実質は更新しておらず株式が年初来の水準に回帰しないことを正当化する。

テクニカル

テクニカル的にはS&P500指数は下値→上値の4100と20SMA、NASDAQ100は2021年史上最高値からのVWAPと直近3周の高値切り下がりの上髭がポイントか。

ポジション

ポジションはNAAIMが80と過去1年最高値水準でAAII bullも過去1年最高値を記録した2/8の37.5%から少し下落し34.1%になったものの依然として「過去1年」でみれば最高水準である。一歩で歴史的に見れば平均同様の「正常水準」であり、過去1年の相場が例外的であることを考えると上値余地が無いことは無い。

しかし、とはいいつつも総合的に考えればやはり上値が重い展開を予想したくはなる。ただし、IG証券レポートの内訳ではショートの方が多く、ベアな見通しなので、IGの方が勿論正確性には大きく劣るもののこれらのポジションを間に受けるのは難しい。

アノマリー

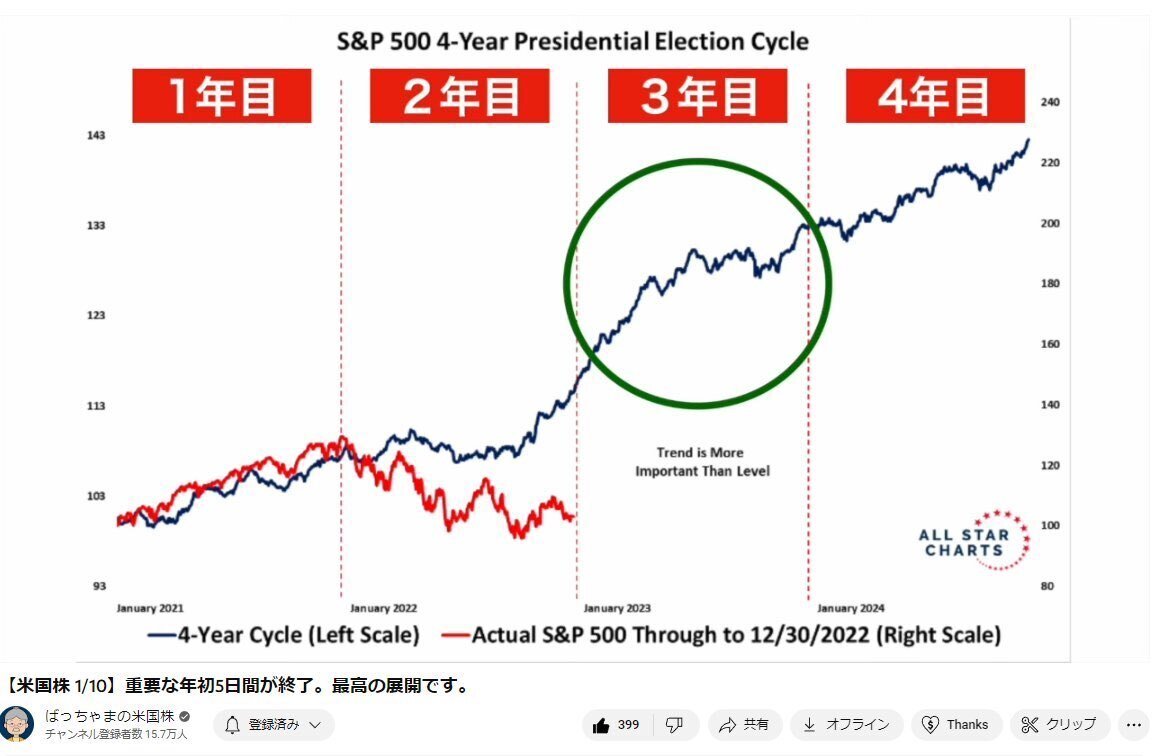

最後に季節アノマリーだが、これはハッチこと岡元さんの『【米国株】大統領サイクルでベストの9ヶ月間の始まりか』の記事を引用して割愛したい。

まとめると、大統領2年目10月から3年目6月末までのパフォーマンスは大統領の4年サイクルの中でベストの9ヶ月らしい。

個人的にはアノマリーは結果論と思っているのでそれに盲信することはしないが、米株指数の季節アノマリーと大統領サイクルはかなりの高確率で『当たる』ので参考にしたい。

岡元さんの記事作成時は米株は奈落の底であったので、この記事は「結果的に」素晴らしく、この記事を読んで買えばひとまずの「底付近」で掴んだことになった。

この9ヶ月間のS&P500のリターンは、中間値で+17.7%で、この9ヶ月間がプラスになる確率というのが91.3%と非常に高いのです。

実際10月初めからS&P500指数は約14%上昇しており、今の所見事的中である一方で、ここまで来ると残りの上昇率はそこまで無いようにも思える。

もう1つ興味深いデータがありました。2022年は2で終わる年ですが、この2で終わる年のサイクルで見ると、9月末から、翌年の3で終わる年の6月末までの9ヶ月間のリターンは、中間値で+19.5%とほぼ2割増となっており、この間がプラスになる確率は78%となっています。

ここまで来るとオカルト感がするが、このようなデータも存在する。そして若干上値も増えたように感じる。

まだあります。2で終わる年、かつ、大統領就任2年目、つまり2022年のことです。このサンプルはこれまで4回しかありませんが、その年の9月末からの9ヶ月間のリターンは平均値で+31.4%、そして、この間は4回ともプラスになっています。

オカルトも極まり、流石に俄かに信じがたいレベルの数値(+31.4%)が出ているが、(n=4)を見れば少し信じたくなるし、もし実現すれば14%というのはまだ半分も行っておらず、全然ここからでもロングを突っ込める水準である。

最後は占いで〆ることになったが、このようなアノマリーも下手な相場観を描くくらいなら十分頼りがいがあるし、実際今回も的中したので強気相場が後4ヶ月続いても全く驚かないし、想定すべきである。

個人的には悲観的な見方なので、この辺り(シナリオとのずれ)はテクニカルトレーディングで調整したい。