生命保険を解説!<収入保障保険>ってどんな保険?

育ち盛りの小さな子供がいるなど守るべき家族がいる人は、家族の収入源となっている自分に、もしも、のことがあったら...…と考えると不安ですよね。

そんなリスクに備えて死亡保障のある生命保険に加入している人もたくさんいると思います。

今回は、生命保険の中の死亡保険の1つ「収入保障保険」とはどんな保険なのか?について紹介したいと思います。

似たような名称の生命保険に、前回紹介した「就業不能保険」があります。収入保障保険は特約を付帯し保障の範囲を広げられる幅広いリスクに備えられる商品が増えてきています。

どのようにアレンジすれば自分にとってベストな契約ができるのか?今回は収入保障保険についての基本を解説します!

死亡と高度障害リスクを保障する「収入保障保険」

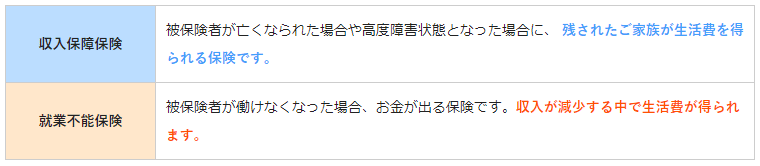

被保険者が死亡または高度障害状態になったときに保険金が受け取れる死亡保険です。保険金の受け取り方法は、年金のように毎月(または「毎年」といったように定期的なタイミングで)受け取る方法と一括で受け取る方法を選ぶことができます。

通常の定期保険(死亡保険)の場合、支払いは一括になります。お給料のように保険金が受け取れるという点も収入保障保険の特徴かと思います。

収入保障保険は、年齢を重ねるごとに補償額が逓減していく合理的な死亡保険です。

家計の主な収入源である被保険者が若く子供が小さいときには教育費や家のローンの支払いなど必要な支出が多いため、保障額も多く設定する必要があります。しかし、子供が独立すれば学費の心配もなくなり必要な保障額も少なくていいはずです。

収入保障保険は、定期保険と比較すると本当に必要な時期だけ保障額を多く受け取れる代わりに保険料は安く済む保険です。

収入保障保険で疾病リスクにも備える!

商品によっては、七大疾病や三大疾病、就業不能になった場合に特定の条件を満たせば、保険料の支払いが免除となる特約が設けられてたりします。また、一時金や給付金を受け取れる商品があるなど死亡のリスクに備えながら特定の疾病に対するリスクもカバーできるようになっている商品もあります。

「収入保障保険」と「就業不能保険」

「収入保障保険」と似たような名称で間違えやすい保険に「就業不能保険」があります。

就業不能保険は、病気やケガで長期間働けなくなった時に給付金が受け取れる保険です。

収入保障保険で働けないリスクに備える!?

収入保障保険は死亡保険で、被保険者が死亡または高度障害状態になったときに残された家族の生活費に備える保険です。最近では、収入保障保険に「就業不能特約」を付帯して収入保障保険で働けなくなった時のリスクにも備えられる商品が増えてきています。

就業不能特約を付帯する時の見るべきポイントは、働けなくなった時の障害等級の範囲です。範囲は広い方が安心ですよね。また、商品によって就業不能な状態になった時の給付金の支払い条件も異なるためチェックしておきましょう。

「収入保障保険」と「定期保険」で備える、という人も.…

定期保険は、死亡保障に特化したシンプルな死亡保険。掛け捨ての保険ですが、保障期間や保険金額を選んで子育て中は収入保障保険とのダブル使いで備えている、という人もいます。

一家を支える大黒柱にもしものことがあった時のリスクは小さい子供などがいる家庭では特に心配ですよね。定期保険は支払われる保険金は変わらないため、子供が就学中の独立するまでの保険期間で保険料の安い定期保険に加入します。収入保障保険は満期に向けて受け取れる保険金が減っていきますがライフステージに沿った形で必要な保障も変化するため、定期保険と収入保障保険のダブル保障で保険料を抑えながら手厚い保障で教育費や住宅ローンの支払いなど何かとお金がかかる時期のリスクに備えるという方法もあります。

まとめ

生命保険ってさまざまな保障の組み合わせでたくさんの商品があります。もしもの時のリスクに備えておくことは重要ですが、保険料が生活を圧迫してしまっては元も子もありません。必要な保障と保険料のバランスで何を選んでどのように契約すれば自分の家計にとってより良い保険契約ができるか分からない時はプロに相談してみましょう。

各家庭によって状況は様々です。そのおうちには、その家の状況があり、悩みも様々。自分の家庭や状況に沿った賢い保険契約で無駄なくリスクに備えましょう。

▼「就業不能保険」についてはこちら