老後資金の準備は個人年金保険と新NISAどっちがいいの?

今の高齢化者社会において、この先も長い老後を豊かに過ごすためには公的年金だけでは難しいかもしれません。

老後の資産形成方法として、個人年金保険、iDeCo、新NISAなどがありますが、違いやメリット・デメリットが分かりづらいですよね。

この記事ではその中でも個人年金保険と新NISAについて内容と違い、向いてる人などを紹介します。

そもそも個人年金保険・新NISAとは?

個人年金保険と新NISAの違いや、メリット・デメリットを見出す為に、まずは各々の特徴を確認していきましょう。

個人年金保険

個人年金保険とは、

✅国民年金や厚生年金等の公的年金に追加して任意で加入する私的年金のひとつ

✅契約時に定めた保険料を支払い、一定の年齢になったら年金が受け取れる貯蓄型の保険

公的年金や退職金だけでは老後資金が不足しそうな場合など、定年後の資金不足に備えられる仕組みです。何年間かけて積み立てるのか、一括で受け取るのか5年や10年と分けて年金を受け取るのかなど個人の事情に合わせて選ぶ事ができるのが一般的です。

新NISA

2024年1月から新しいNISA制度がはじまりましたね。

知っている人も多いかもしれませんが、改めて確認しておきましょう!

✅日本在住で18歳以上の人を対象に、合計1800万円まで購入した株式・投資信託等から得られた運用益や配当・分配金が非課税となる制度

✅「成長投資枠」「つみたて投資枠」ができ、2つが併用可能

✅非課税運用期間が無期限化

以前の一般NISAは「成長投資枠」、つみたてNISAは「つみたて投資枠」となり、2つの枠が併用可能になりました。年間の投資上限額は「つみたて投資枠」で120万円、「成長投資枠」で240万円まで非課税で投資することができます。

その他の「つみたて投資枠」「成長投資枠」の違いと特徴は↓コチラ↓の記事で解説しています。

▶▶「つみたて投資枠」「成長投資枠」の違いとは?

以前のNISAでは非課税で保有できる期間が決まっていましたが、新NISAでは無期限となっているのも大きな特徴です。口座の開設期間も恒久化されているため、いつ始めても新NISAの恩恵を受けられるようになりました。

個人年金保険で貯めるメリット・デメリット

個人年金保険で老後資産を準備するメリット・デメリットとは?

メリット

💰投資に詳しくなくても貯蓄ができる

・投資に詳しくない人でも気軽に老後資金を貯めていくことができます。

💰所得税・住民税が安くなる

・税制適格特約をつけた個人年金保険では、その年に支払った保険料の額に応じた生命保険料控除を受けることができます。

デメリット

💰途中解約すると元本割れする

・個人年金保険を保険料払込期間中に解約した場合、基本的に支払った保険料よりも戻ってくる解約返戻金の方が少なくなります。

💰あまり大きくは増えない

・個人年金保険では支払った保険料の総額に対して受け取れる金額の総額はあまり大きくは増えません。

今回はメリット・デメリット2ずつ紹介しましたが、↓コチラ↓の記事では他にも紹介していますので、チェックしてみましょう。

▶▶個人年金保険で貯めるメリット・デメリット

個人年金保険に向いてる人

では、個人年金保険で貯めていくのは、どういう人が向いているのでしょうか。↓コチラ↓で確認してみましょう。

▶▶個人年金保険に向いている人とは??

新NISAで貯めるメリット・デメリット

新NISAで老後資産を準備するメリット・デメリットは?

メリット

💰大きく増える可能性

・運用がうまくいけば貯金や個人年金保険で貯めていくよりも大きく増やせる可能性があります。

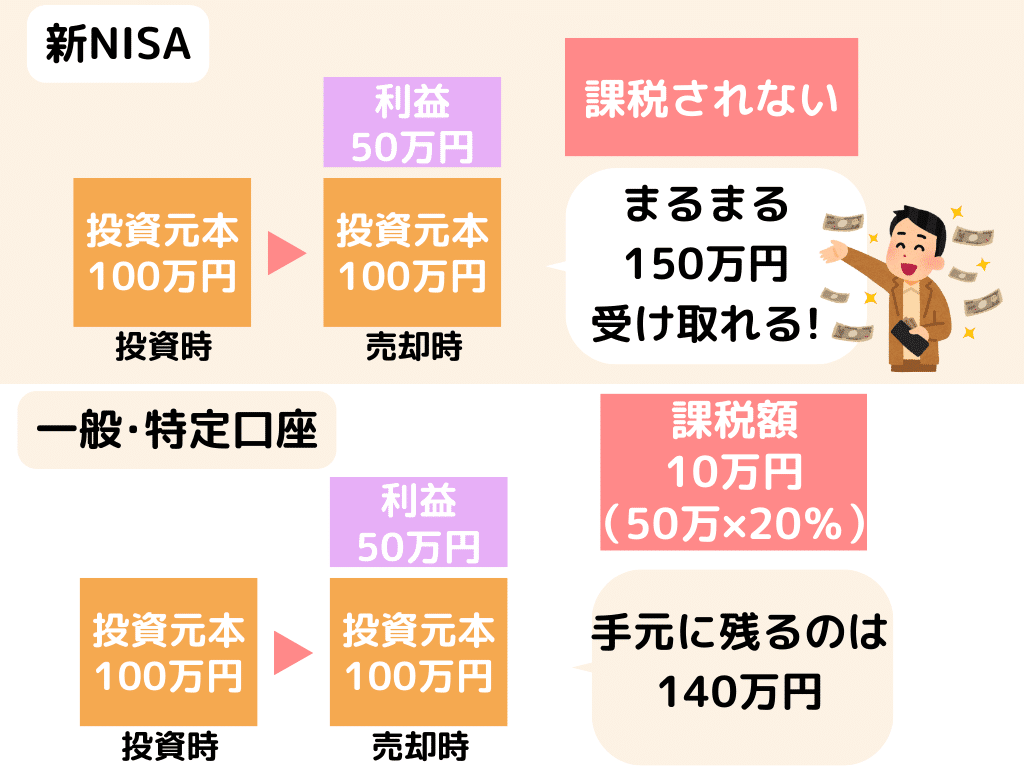

💰利益に税金がかからない

・投資信託の売買で利益を上げたら約20%の税金がかかりますが、新NISAの範囲内であればその税金がかかりません。

デメリット

💰マイナスになることもある

・新NISAで行うのは投資なので、その結果としてマイナスとなることもあります。

💰大きくマイナスになったときに不安が増える

・運用中にリーマンショックなどのような出来事があると収益率が大きくマイナスとなることもあります。

今回はメリット・デメリット2ずつ紹介しましたが、↓コチラ↓の記事では他にも紹介していますので、チェックしてみましょう。

▶▶新NISAで貯めるメリット・デメリット

新NISAに向いてる人

では、新NISAで貯めていくのは、どういう人が向いているのでしょうか。

↓コチラ↓で確認してみましょう。

▶▶新NISAが向いている人とは??

この記事が気に入ったらサポートをしてみませんか?