○○年後の社会保障は充実してる?

長寿者社会の日本は平均寿命も延びていますが、1度も結婚を経験することがない生涯未婚者の割合も男女ともに延びています。そこには雇用や格差の問題もありますが、日本人のライフスタイルの変化も大きく影響しています。

現代は、「社会経済」「家族」「働き方」「住居」等の変化が激しい時代にあると思います。そんな多様な価値観の中に生きる20代~40代の人は老後を考えるにはまだ早いですが、日本の現状を知る事で将来のリスクに早い内から備えられると思います。

現状を知り、将来に必要な準備を考える

(1)入院日数が短くなっている

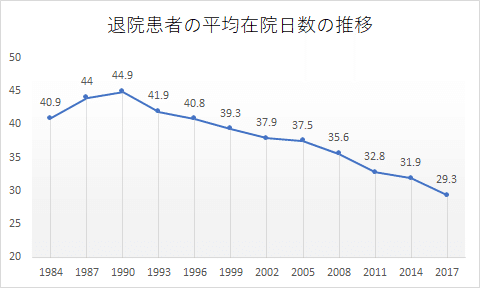

厚生労働省「平成29年患者調査」では、病気で病院に入院した時の入院日数の平均は29.3日です。下記のグラフでもわかる通り、昔より入院日数が短くなっています。手術が必要となっても内視鏡手術や腹腔鏡手術などの医療技術の進歩により昔に比べて早期に退院できるようになったことが入院日数短期化の理由にあります。

しかし、それだけではなく、高齢化が進む中で政府主導で早期退院に向けた医療費適正化政策が進められているということも反映されています。それは、「医療費の削減」を目的としたものです。

※2011年は、宮城県の石巻医療圏、気仙沼医療圏及び福島県を除いた数値

上記表は、全年齢層を含めたグラフになるので、平均入院日数が約30日となっていますが、年齢別にみるとまた実態は異なります。

年齢が高くなるほど入院日数も増え、65歳以上の人は全体の平均以上になっています。高齢者の入院日数も昔より短くなっていますが、高齢者は若年層より入院が長引き入院費がかかるという事が分かりますね。

(2)がんで入院する人の平均入院日数は17.1日、脳の疾病による入院が長引く

厚生労働省「平成29年患者調査」より入院日数が長い疾病をみてみると、アルツハイマー病や脳血管疾患の入院日数が特段長くなる事が分かります(統合失調症,統合失調症型障害及び妄想性障害やうつ病などの精神及び行動の障害を除く)。脳血管疾患とは、脳血管の異常が原因で起こる脳・神経の疾患です。「脳梗塞」や「脳出血」「くも膜下出血」などが脳血管疾患にあたります。

1、アルツハイマー病(認知症):252.1日、入院患者数:4.93万人

2、脳血管疾患:78.2日、入院患者数:14.6万人

3、慢性閉塞性肺疾患:61.5日、入院患者数:0.82万人

アルツハイマー病は最も一般的な種類の認知症です。アルツハイマー病と診断された人の大半は65歳以上の高齢者です。内閣府「高齢化の状況」によると、2025年頃には、65歳以上の5人に1人は認知症になると推計されています。そして、脳血管疾患は、65歳以上の高齢者の入院率が高い傷病のようです。

厚生労働省「平成29年患者調査」では、悪性新生物<腫瘍(がん)>で入院ンした人は全体で12.61万人です。「がんは不治の病」と思われていた頃もありました。確かに、今も、がんは命に関わる病気には変わりありませんが、治療を終え社会復帰する人も大勢います。そして、がんで入院した人の平均入院日数は17.1日と平均より短いです。「がんは在宅で通院しながら治す」傾向が強くなっているように思います。

65歳以上の人の平均入院日数

(65歳以上の人と75歳以上の人の平均入院日数データの平均)

1、アルツハイマー病:256.0日

2、脳血管疾患:92.8日

3、慢性閉塞性肺疾患:69.15日

高齢者は長期入院が必要な病気になりやすいけれども全体的に入院日数は短くなっており、昔ほど長期入院ができない現状がある、という事実があるようです。ということは、将来、もし自分が脳の疾患で病院に入院することになってしまっても、処置をしてもらった同じ病院で長期間入院しケアを受け続けるという事は難しいのかもしれないと考えておくとよいかもしれません。

(3)生涯医療費の半分は75歳以上から

厚生労働省「平成30年度 医療保険に関する基礎資料_生涯医療費平成30年度」によると一生を100歳までとすると70歳以上で生涯医療費の半分を支出することになるようです。(2)で高齢になると脳の疾患にかかりやすく脳の疾患は入院日数も長くなるという事が分かりました。

ここで、注目したいことは医療費負担についてです。1人が生涯にかかる医療費の50%が70歳からの支出となると財政負担が大きくなるという事が想像できます。そして、現在、日本の総人口に占める高齢者(65歳以上)人口の割合は28.1%と最も高くなっています(総務省統計局_高齢者の人口2017-2018年より)。

現在、現役世代並みに所得がある人を除き、70歳からの医療費の自己負担は2割、75歳以上は1割と高齢者はかかった医療費に対する負担が少ないです。

これは「お互いに医療費を支え合う」という海外からの評価も高い日本の公的医療保険制度があってこそです。しかし、少子化が進む日本で医療費が少なく保険料を多く支払う現役世代のボリュームが小さくなっているのに対し、支払う医療費が大きい高齢者の比率が大きくなっているということは、国の財政負担が大きくなり、医療費が国の財政を圧迫するという構図になることが分かります。

このような現状から2000年代に入って医療費の削減を目的とした政府主導の医療費適正化計画が行われてきました。そして現在、高齢者の医療費自己負担を引き上げる法案が国会審議中となっています。

さまざまな意見があると思いますが、日本の人口構造などを考えると公的医療保険制度を今のまま維持していくのは難しいように思います。老後の備えを年金給付や医療費の負担など国の制度に頼って老後を迎えるというのは少々不安な気がします。

私たちに必要な準備

「老後の備え」は考えておかなければいけないことがたくさんあります。リタイア後の生活費や病気のリスクなど様々です。とりわけ、高齢になると病気になるリスクは高く、事実、高齢者の医療費支出は多いです。健康寿命を延ばし、元気で長生きした場合の費用や病気になって医療費がかかった場合の費用について自分で準備しておく必要があると思います。

老後必要な資金は「自分の生活費と将来の年金額との差額」を「余命年数分」準備しておく必要があります。更に、認知症や介護が必要になった時のことも別途考えておいた方が良いでしょう。

<老後資金の作り方>

●貯蓄する

貯蓄で老後資金を準備するという方法は誰しもが思いつく方法かと思います。食費や固定費(電話代や電気代など)、住宅費用、車関連の支出を節約できるところがないか見直してみましょう。

●勤務先に制度があれば、財形年金貯蓄を検討する

財形年金貯蓄は、給与から一定額を天引きされて積立てられるので、自動的に積み立てられる貯蓄です。

●金融商品(つみたてNISA、iDeCo)を使って貯める

つみたてNISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)を利用する。NISAは、年間40万円までの非課税投資枠で購入した投資信託等から得られた譲渡益、分配金・配当金の税金が非課税となる制度です。

iDeCo(個人型確定拠出年金)は、私的年金の一種で、毎月一定の掛け金を拠出して自分自身で運用し、その資産を60歳以降に年金または一時金で受け取る制度です。

<保険で老後のリスクに備える>

●個人年金保険

契約時に定めた保険料を支払い、一定の年齢になったら年金が受け取れる貯蓄型の保険です。

●介護・認知症保険

要介護認定を受けた場合や認知症と診断された場合に一時金あるいは年金が受け取れる保険です。介護・認知症保険は、基本的に認知症と診断される前に加入します。ただし、損保系の賠償責任保険で認知症と診断された後からでも加入できる新しい商品も登場しているようです。

●引受基準緩和型医療保険

通常の医療保険よりも診査に関するハードルが低く、持病があったり健康状態に不安がある人でも加入できる保険です。通常の医療保険と同じく入院給付金と手術給付金が基本補償となっていますが、保険料は高くなります。持病があって通常の保険に入りたいけども入れない、だけど、老後の医療費が心配だという人は多くの保険会社から商品が販売されていますので確認してみるとよいでしょう。保険会社の加入条件、審査基準や引受可否は保険会社によって異なるようです。

将来の準備は定期的に見直すことが大事

昨今では、日本人のライフスタイルや多様な生き方の変化により主力となっている保険も変わってきています。生涯未婚率が高いという状況やシングルマザー・ファザーの人など「働けなくなった時のリスク」に備える就業不能保険なども注目を集めているみたいです。

現在、生命保険や医療保険に加入している人は将来のリスクに備えて契約していると思います。加入した時は将来のことを考えその時にベストだと思ったものを選んでいると思いますが、結婚したり、子供が生まれたり、子供が自立したり、ライフステージの変化によって必要な保障が変わっている場合があります。将来のお金に備える金融商品はたくさんありますから、選択が難しいという人はプロのアドバイザーに相談するのも良いと思います。そして、定期的に自分の目的に合っているか確認することが大切だと思います。