賢い人は老後資金の手当てを早く始めています!

老後のために効率よくお金を準備するには、どうしたらいいのでしょうか?

結婚して、家族を持ち、マイホームを持ち、休みの日には家族で旅行し、子どもを大学まで行かせ、その後に自分の老後のために、お金も準備したいと考えるのはよくあることではないでしょうか?

現役時代の収入は、永遠に続かないため、50代~60代~70代と年齢が進むにつれていつかは退職し、収入は減っている可能性は高い。

しかしその一方で、住宅ローンの支払いは終わっている可能性が高く、老後のための貯金はしなくてもよくなります。

高齢になると医療費は増えます。

ここで68歳の女性を例に考えてみます。(ご主人68歳あり)

彼女はまだ働いています。

そろそろ引退を考えいる。

平均寿命から考えると、彼女の余命は約20年です。

※厚生労働省のまとめによると、2019年日本人の平均寿命は女性87.45歳、男性81.41歳です。

半分の人は平均より長生きすると考えて、20年にさらに余裕を持たせる資金が必要として考えてみます。

その時の参考データはこちらの生命保険文化センターの令和元年度「生活保障に関する調査」を参考にさせて頂きます。

●老後必要と考えられる最低日常生活費は、月額平均22.1万円です。

●ゆとりある老後生活費は、月額平均36.1万円と考えられているようです。

※年金受給額の平均は?

●自営業や専業主婦など(国民年金のみ) …約5万6,000円/月

●会社員や公務員など(国民年金+厚生年金)…約14万5,000円/月

出典:厚生労働省「平成29年度厚生年金保険・国民年金事業の概況」

これらのデータを参考にして、今回は夫婦で月30万円で生活していくこととして考えてみます。年金は夫婦で月20万円と、貯蓄額は3,000万円あることとします。

※ここでは、3,000万円の資産運用等はしていないという設定です。

3,000万円の貯蓄があるため、これから25年間はご夫婦で年金の収入と貯金を取り崩して生活をしていくことが可能です。

※年金収入20万円 + 3,000万円を取り崩して10万円 = 30万円

3,000万円÷10万円=300か月間は毎月10万円使える=25年間毎月10万円使える。

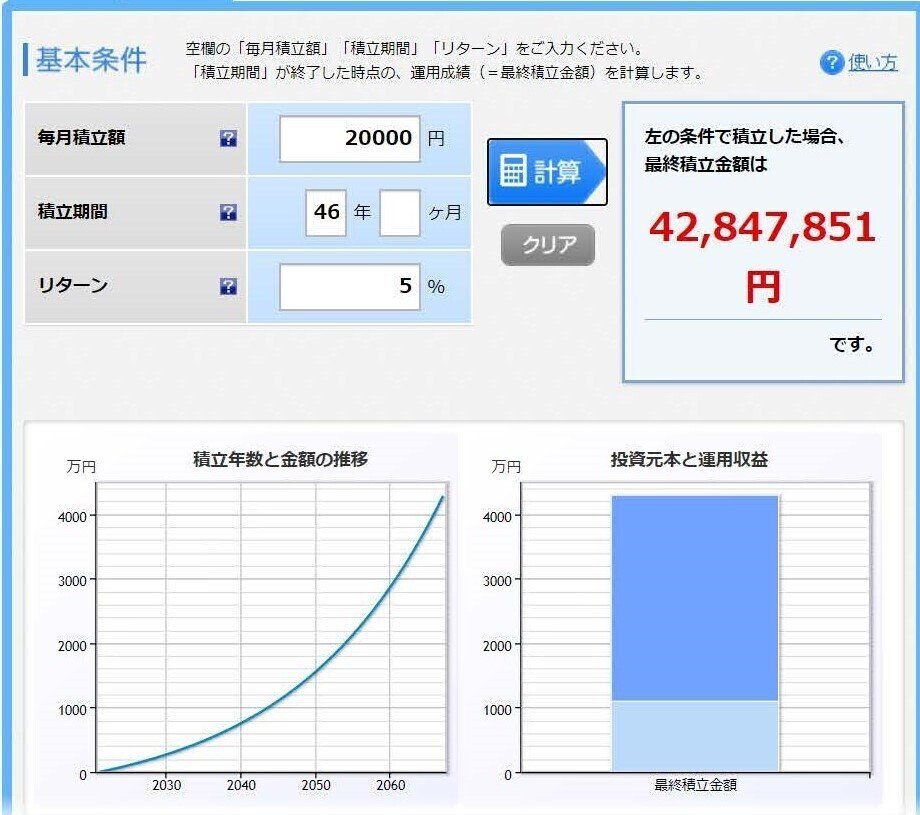

ここでは、毎月2万円を22歳で老後に対して備え始めた場合と、その10年後の32歳で備え始めた場合の違いを表にしてみます。※年利5%

※下記表は、楽天かんたんシュミレーションより計算

※22歳から2万円を46年間 ↓

※32歳から2万円を36年間 ↓

老後の資金作りは、早く始めるほど大きな複利効果が期待できることが表からもわかると思います。

22歳から資産運用を始めると老後資金にゆとりが持てそうです。

また32歳から始めると老後資金が足りなくなることがあるかもしれないです。

10歳スタートが違うと、68歳の時点で表では、1,870万円の差になっています。

この違いは収入源がなくなった老後時代には『大きな違い』となることでしょう。

あなたは豊かなゆとりある老後を過ごしたいですか?それとも切り詰めた生活をしたいですか?

一日も早く自分の老後のために備えることが、必ず訪れる将来の自分への投資になると思います。

以下のリンクでは、『がんばらない投資の始め方』のアイデアやヒントがございます。

下記にお知らせするLINEに登録してくれた方には、あなたが知らずに損をしている『海外投資』の世界を知っていただけるものをご用意させて頂きました。

私の海外投資アドバイザーとしての活動拠点である、アールトラスト・インベスターズ株式会社の代表のミニセミナーなども観ることができます。

もしよろしければ、友だち追加をして頂き、無料セミナー等を体験してみてください!!

※画像をタップ ↓ ↓ ↓