「グロース市場の名称を変更しよう」IR Advent Calender

自己紹介

はじめまして!現在、ストラテジーアドバイザーズという会社で、資本市場に関連したコンサルティングや、スポンサードリサーチの執筆、そして、研修事業の運営に携わっている伊藤研一と申します。

セルサイドアナリストを卒業し、二度とレポートを書くことなんてないなと思っていたら、大変光栄なことにウィルグループ(6089)のレポートを執筆させて頂く機会に恵まれました。40ページを超える大作で、発狂しそうになりましたが、企業努力を文章にすること自体に、非常にやりがいを感じさせて頂いた次第です。以下、興味ありましたらご覧ください。

https://www.strategy-advisors.co.jp/wp-content/uploads/2024/07/63eedad93e55b6da23f1a52046fa65f8.pdf

簡単に自己紹介します。新卒で大和証券に入社し、グローバルエクイティセールス第一部という機関投資家向けの株式営業部門に配属されました。その後、運用会社で約三年ほどバイサイドアナリストという名の鞄持ち(丁稚奉公)を経験し、その後、いちよし経済研究所にて、約四年ほど中小型のITサービス担当アナリストをやっておりました。

株の機関投資家営業という超ニッチな仕事に親子二代で携わったことがあるのは、私だけではないかと思います。父は、米系証券に20年弱おりまして、エクイティセールスとして、NTTドコモのIPO等に携わったそうです。また、弟は、新卒で欧州系の外資系証券に入社し、クレジットのセールストレーダーをやっています(11月からNY勤務)。金融一家ですね。

とにかくラーメンが大好きです。お昼一人の時は、だいたいラーメンを食べます。また、大学時代は、武道家という家系ラーメンを週に2-3回は食べてました。おそらく中毒性があります。今でも、家系ラーメンが一番好きです。おすすめのお店ありましたら、教えてください。

本日の結論

今回で三回目のエントリー(皆勤賞)となるのですが、今年はグロース市場について執筆したいと思います。私は、①上場基準を厳格化し、②意欲のある成長企業に対して、もっと資金調達しやすい環境を提供し、③いっそのことグロース市場の名称を変更すべき、だと思っています。最後に、グロース市場の名前を変更するなら、どういった名称が良いか、私が誠に勝手ながら考えたアイディアをご紹介します。是非、良いアイディアがありましたら、コメント頂けると幸いです。

グロース市場の状況について

まず、約二年間のグロース市場の株価パフォーマンスです。少し見づらくて恐縮ですが、オレンジがTOPIX、黄色がグロース市場指数です。

約二年間で、TOPIXを50%以上アンダーパフォームしています。グロース市場指数だけが顕著に弱含んでいる状況です。

時価総額別の企業数をみると、時価総額100億円以下の企業が400社です。グロース市場全体の七割弱です。また、ボリュームゾーンは、時価総額20~40億円です。グロース市場の上場維持基準は、上場後、10年以内に時価総額40億円以上とする、となっているため、このままいくと、結構な数の企業が退出せざる得ない状況です。

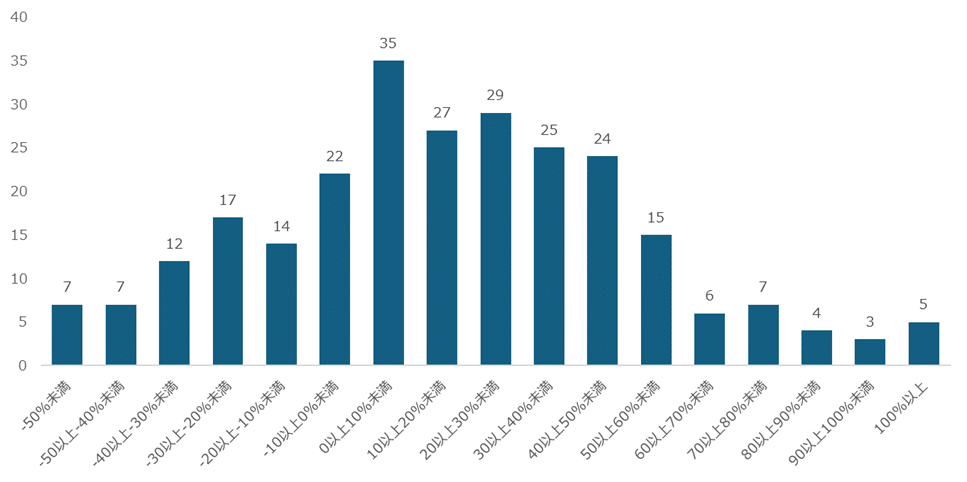

では、業績はいかがでしょうか。ファクトセットでデータが取得できた企業のみで算出しているため、グロース全体の銘柄数である600社弱と以下の企業数合計は異なりますが、あくまで参考としてください。

売上高は、10~20%成長している企業が比較的多い一方で、3割以上増収をしている企業は、100社程度であり、全体の15~20%程度となっています。

■グロース上場企業の売上高成長率(CAGR3年)

また、経常利益成長率は、売上高と比較すると分散していて、0%以上、50%以下の企業で、130社程度となっています。

■グロース上場企業の経常利益成長率(CAGR3年)

TOPIX全体の25.3期市場予想ベースの営業利益増益率が8%程度ですので、事業規模の小さいグロース上場企業は、3-5割程度の高成長を期待したいところです。また、売上高、営業利益が減少している企業がそれぞれ約80社程度存在していることも、課題だと感じています。

では、バリュエーションはどうでしょうか。

実は、大半の企業がPBR1倍を超えており、バリュエーションが低い企業はほとんどありません。また、PBRが5倍を超える企業も、約130社程度となっています。

■グロース上場企業のPBR別企業数

まとめますと、グロース市場銘柄の株価低迷は、IR活動の不足や認知不足によるバリュエーション低迷ではなく、規模が小さい割に高い業績成長を実現できていないことです。IRに課題があり、バリュエーションが低迷していると思われがちですが、実態は異なっています。

なお、個人的には、プライム市場上場企業より、グロース上場企業のほうがIRははるかに優れていると思います。理由は、二つあります。一つ目は、成長可能性資料の提出が義務付けられていることです。各社、事業の概要な競争優位性、潜在市場について、毎年言及しており、非常にわかりやすいです。また、東証審査も必要なドキュメントであり、一定程度のクオリティが担保されています。二つ目は、社長の話が聞けることです。機関投資家やアナリストとして、プライム上場の大手企業に取材アポを入れても、社長には会えません(一部の大手運用会社は会えます)。一方で、グロース上場企業は、IRも社長が担っているケースがあり、トップマネジメントの話が聞けます。

グロース市場で企業価値が大きく上がった企業

グロース上場企業で、直近一年間に大きく株価が上昇した企業の一覧です。この中でも、時価総額が大きく、かつ、騰落率も高いGENDA(9166)を例に、グロース上場企業における成長パターンを考えてみたいと思います。

2023年7月に上場したGENDA(9166)は、上場時の想定時価総額が約600億円でした。上場時の公募による調達額は、約40億円程度であり、時価総額に対する割合は、7%弱です。その後、積極的なM&A資金を確保すべく、上場後約1年が経過したタイミングである2024年7月には、海外募集による追加増資によって、約100億円を調達してます。上場後、一段と時価総額が上昇しているのは、IPOの時にバリュエーションが織り込んでいた以上の業績成長をしていることです。その背景に、上場の一つのメリットである資金調達を活用し、積極的なM&Aを実施していることが挙げられます。

グロース上場企業が伸び悩む一つの要因として、そもそも上場を契機に成長加速させるだけの資金調達ができていない可能性があります。以下の通り、2023年のグロース上場企業のIPO時の平均調達額は、約6億円です。ただ、数百億円調達した企業が数社いるので、実態としては、5億円以下の調達が大半です。

自分が市場改革するならどうする??

誠に勝手ながら、自分ならどういった改革をするか、考えてみました。私なら、①上場時の時価総額引き上げ、②オーナー持分と基本報酬の制限、③機関投資家配分向上、の三つを実施します。

まず、上場時の時価総額を引き上げます。上場することの目的は、認知獲得や資本構成の変更、オーナーの売却など、いろいろあると思いますが、事業を成長させるという観点では、やはり市場での資金調達が可能になることだと思います。

ただ、実態としては、大手証券会社が公募増資に応じるのは、時価総額200億円以上の企業であり、小粒な上場企業は資金調達面で、上場メリットを享受することができません。そのため、上場時に必要な時価総額を最低でも100億円くらいに設定してはどうでしょうか。上場を目指す未上場企業も、時価総額が100億円つく事業を作ろうと考えるはずです。また、時価総額100億円まで伸ばすのは、難しいと考えた起業家は、上場企業やPEファンドへの身売りを検討するでしょう。そうすることで、一段と市場原理が働きます。そもそも、未上場でも、VC等から十分に資金調達が可能ですので、小粒な上場を実施する必要性に乏しいと思います。参考ですが、ドイツは日本よりGDPが大きいですが、上場企業は600社程度です。

また、創業者でありCEOとして株を過半数持っているような会社に対して、基本報酬の制限を実施してはどうでしょうか。時価総額50億円の企業で、株を過半数保有しているCEOは、業種にもよりますが、少なくとも基本報酬3,000万円くらい貰っていることが多いです。また、自分の持株を担保に、株担保ローンでお金を借り、運用しています。例えば、25億円分の株を担保に調達金利1%弱で15億円くらい借りられます。その資金で不動産投資を行い、4%の利回りを得るとした場合、15億円×(4%-1%)=4,500万円くらいの資産所得が得られます。また、社外取締役を数社やっていたりするので、これでも1,000~2,000万円くらいは得ているとした場合、年間の所得は、1.0億円弱くらいあると思います。

ちなみに、1兆円くらいの上場企業のCEOでも、役員報酬は2.0億円程度です。時価総額50億円のCEOは金銭収入を得すぎてて、そもそも企業価値を向上させるインセンティブに乏しい可能性があります。これらを踏まえ、私なら持分が高い創業者CEOは、報酬全体に占める基本報酬の比率を下げさせ(ゼロでも良い)、業績連動あるいは、株式報酬中心の制度設計に変更します。また、業績連動報酬のkPIとして、売上高や営業利益、業績の達成度合いに加えて、時価総額の上昇率やTotal Shareholders Returnといった株価に連動した要素を入れることを制度化してはどうでしょうか。ゼロから事業を作り、上場まで至った経営者の皆様には、上場後も一段と迫力ある経営をしてもらいたいです。そのための報酬設計を期待したいです。

最後は、グロース上場企業のIPOに対する配分です。日本の場合、IPO時の公募の機関投資家と個人の割合は、機関投資家:個人投資家=2:8程度となるケースが多く、ほとんど機関投資家にいきません。一方で、米国のナスダックは、機関投資家中心の配分だそうです。グロース上場企業に限って、機関投資家の配分を5割、6割程度まで高めてはどうでしょうか。

そうすることで、IPOの公募で株を引き受けた機関投資家は、上場間もない段階から定期的に保有銘柄のフォローとして、取材を申し込んでくれます。IPO段階から一定程度、ロングオンリー中心に株を配分することで、上場後も市場との対話をする場を作ることが可能となります。

最後に~グロース市場の名称を変更しよう

現在、プライム、スタンダード、グロースと三つの市場区分が存在しています。東証のHPに記載がある通り、グロース市場は、「高い成長可能性を有する企業向け」となっていますが、実態としては高い成長を実現している企業は少なく、グロースしないグロース市場という本末転倒な状況です。

私なら、グロースではなく、「ジャンプ」へ名称を変更します。いかがでしょうか?プライム、スタンダード、ジャンプ!!ホップ、ステップ、ジャンプ、みたいな感じで、なかなか呼びやすいですw

メッセージとしては、事業規模や時価総額は小さいけど、野心ある成長意欲の高い企業が、資本市場を活用して、一段と「ジャンプ」するための土壌となる市場、という位置付けです。

最後までご覧いただきありがとうございました。

明日は、リアルゲイトさんですね。楽しみにしております。