ジェンダーギャップ過去最悪125位-インパクト会計という処方箋

世界経済フォーラムは世界の男女格差の状況をまとめた「ジェンダーギャップ報告書」を公表した。日本は146カ国のうち過去最悪の125位だった。

調査は教育・医療・政治・経済の4分野で男女差を分析している。教育(47位)、医療(59位)、政治(138位)、経済(123位)となっており、政治と経済が特に男女格差が大きい。ここでは特に経済分野に着目したい。

「経済」分野は、以下5つの小項目で評価される。

・労働参加率(81位)

・同一労働での男女賃金格差(75位)

・収入での男女格差(100位)

・管理職ポジションに就いている数の男女差(133位)

・専門職や技術職の数の男女差(-)

日本では女性活躍推進法改正に伴い、「男女賃金格差」「女性管理職比率」など人的資本、多様性に関する非財務情報開示が義務付けられるようになった。

海外では人的資本指標とPBR(株価純資産倍率)との相関も確認されており、特に「女性管理職比率」とPBRの相関性は高いことが示されている。

こういった人的資本開示(非財務情報開示)の次のステップとして「インパクト会計」(インパクト加重会計)の雇用インパクト会計がある。

雇用インパクト会計では、ジェンダー、人種、民族による差別を解消するための新しい会計を提案している。

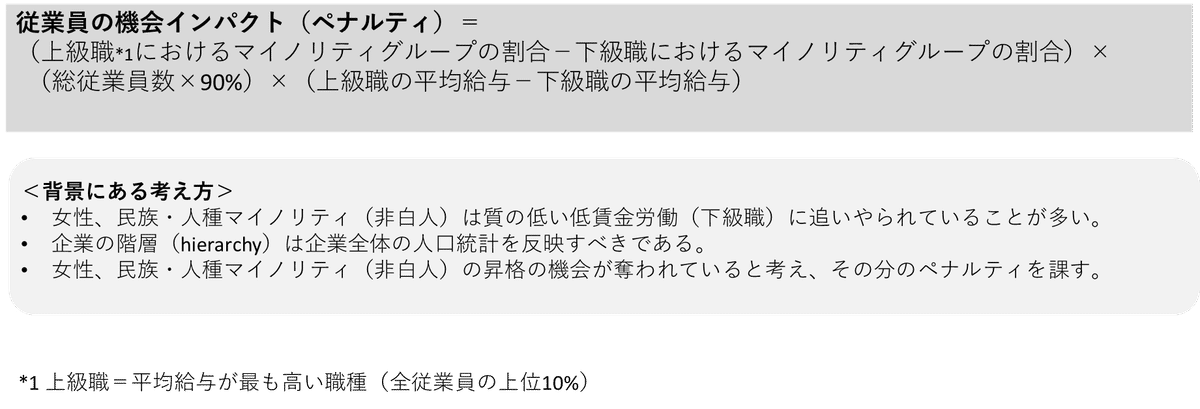

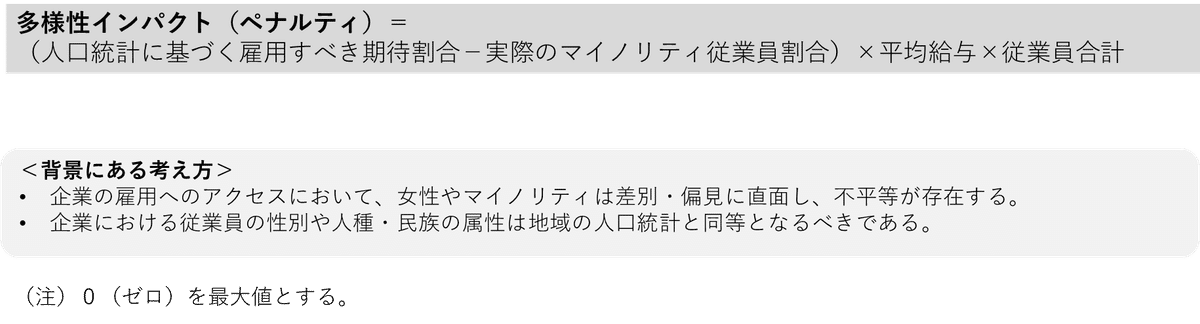

今回は、雇用インパクト会計の中の「従業員の機会インパクト(opportunity impact)」と「多様性インパクト(diversity impact)」について紹介したい。

「従業員の機会インパクト」や「多様性インパクト」は以下のように計算する。

雇用インパクト会計に基づいて日本企業の「従業員の機会インパクト」と「多様性インパクト」を試算すると、以下のようになる。

いずれの会社も多くのネガティブインパクトを計上していることが分かる。インパクト加重会計では、企業利益にインパクトを加減算して最終的なインパクト加重利益を計算する。

「利益」の概念が変われば、企業や投資家の意思決定は変わる。日本企業はインパクト加重会計への取り組みを進めると同時に、ジェンダーギャップの解消を進めていく必要がある。