電通グループ【4324】フジテレビのスポンサー離れの影響と海外景気停滞で電通が苦戦する話

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのは株式会社電通グループです。

国内最大手の広告代理店で、テレビ広告に強みを持っている事でも知られている企業です。

直近ではフジテレビのスポンサー離れが話題となっていますが、そんな中でテレビ広告に強みを持っている電通にどのような影響があるのか、現状はどのような状況なのか見ていきましょう。

事業内容

それでは早速、事業内容から見ていきましょう。

電通の事業セグメントを見ていくと①日本②Americas(米州)③EMEA(欧州・中東・アフリカ)④APAC(アジア太平洋)と地域別の区分となっています。

2023年12月期のセグメント別の売上と(セグメント利益)の構成は以下の通りです。

①日本:43% (50%)

②Americas:27% (35%)

③EMEA:21% (12%)

④APAC:9% (4%)

日本が主力市場ですが、売上は海外比率が57%と実は海外の方が大きな構成となっていますし、利益も半分は海外で稼いでいます。

そしてその中でもAmericasの規模が比較的大きいです。

また主力サービスは①広告業②情報サービス業③その他事業(事務所賃貸、ビルサービス、受託計算業務など)と3つあります。

2023年12月期のそれぞれの事業の売上構成は以下の通りです。

①広告業:90.6%

②情報サービス業:9.3%

③その他事業:0%

売上の9割が広告業と、やはり広告関連の事業が主力です。

電通は日本やアメリカなどの広告市場の影響を受けやすい企業だという事ですね。

意外と規模が小さい国内テレビ関連事業

続いて主力の日本市場についてもう少し詳しく見ていきましょう。

電通ジャパンの業務区分別の売上構成で主なものは以下の通りです。

①新聞:2.4%

②テレビ:30.6%

③インターネット:21.4%

④クリエーティブ:9.5%

⑤マーケティング/プロモーション:14.7%

⑥コンテンツサービス:7.2%

やはりテレビの規模が最も大きいですが、実はそれでも3割ほどです。海外も含めたグループ全体で計算してみると、テレビは売上の13%ほどでしかありません。

一定の規模はありますが、現在の電通グループにとってはそこまでテレビ関連の事業の影響は大きくないという事ですね。

フジテレビのスポンサー離れが進んでいますが、今後その傾向が続いたとしても、電通へはそこまで大きな影響は無いと考えられます。

成長領域

また、電通ジャパンではインターネット広告の規模も2割と一定の規模を持っています。

広告市場は、インターネット広告がテレビ広告市場を上回り、成長が続いており、そういった中で電通も近年はインターネット広告に力を入れています。

現在は、インターネット広告の市場でもサイバーエージェントと市場トップを争うまでの規模になっており、規模が大きいです。

とはいえ、テレビ広告のように寡占が可能な市場ではなく、競合が多く競争も激しいためテレビほどの独占的な地位で高収益を得る事は難しいと考えられます。

テレビ広告にも問題が出ている中で、国内の広告を中心とした成長は容易ではないという事ですね。

そういった状況の中で特に近年注力している分野に、マーケティング/プロモーションなどソリューション領域があります。

マーケティング、テクノロジーとコンサルティングの融合でソリューション事業の進化を進めているとしています。

これまでの広告業で培ってきたクリエイティブ能力を活用する事で今まで以上に幅広い分野へ、領域を拡大を進めているという事ですね。

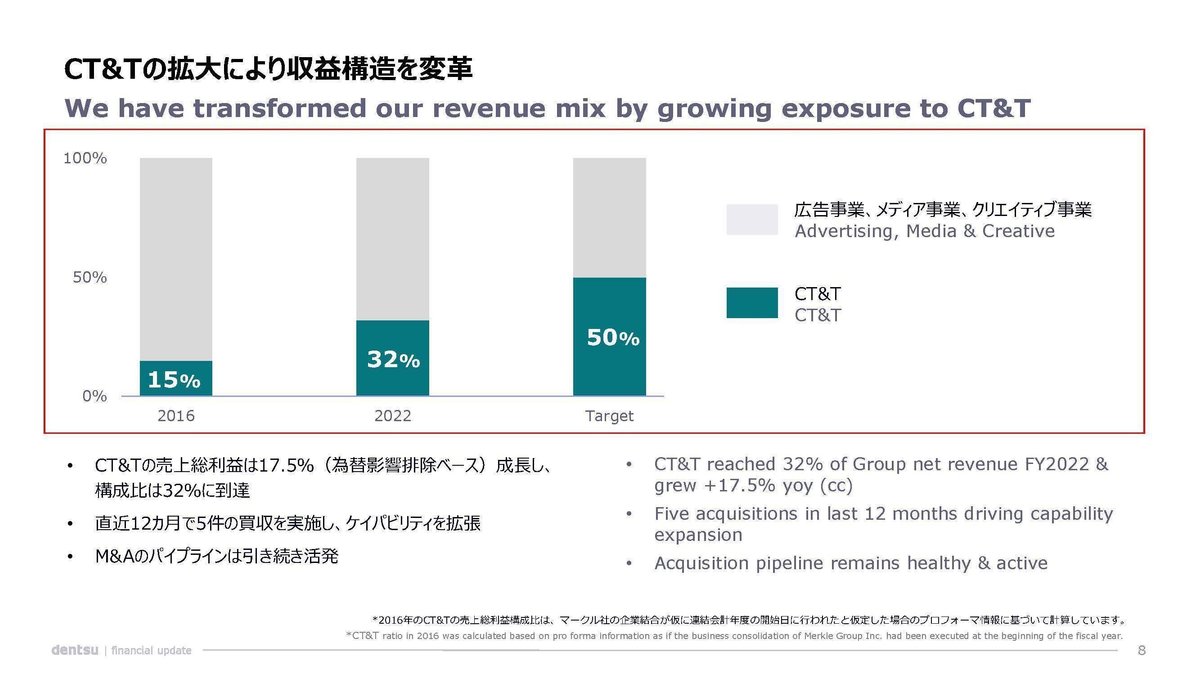

ちなみに、注力領域の総称をCT&T(カスタマートランスフォーメーション&テクノロジー)と呼んでいます。

BX(ビジネストランスフォーメーション)、CX(カスタマーエクスペリエンストランスフォーメーション)、DX(デジタルトランスフォーメーション)などのソリューション事業の総称です。

このCT&Tの2016年の売上の構成比率は15%程でしたが、それが2023年には32%まで拡大しています。

そして今後はさらに50%までの拡大を目指しています。

成長が難しくなった既存の広告代理店としての事業ではなく、コンサルなどのソリューション系の事業の拡大を進めている事が分かると思います。

CT&Tの拡大のための積極的なM&Aも行っており、2022~2023年でも2000億円を投じ11件のM&Aを行っています。

ソリューション事業の拡大のためには、それが出来るスキルを持った人員確保が重要です。大きな拡大を目指すには自社で人材育成をするだけでは時間がかかりますから、人員確保の意味もありM&Aに積極的で、M&Aを通じて計6500名の人財を獲得できたとしています。

また、M&Aの地域別の投下比率は以下の通りです。

①米州:31%

②日本:29%

③EMEA:28%

④APAC:12%

海外に約7割を投じており、海外を中心に投資を行っています。

海外でのCT&Tの拡大を進めている状況だという事ですね。

こういった積極投資は海外比率の高さにも繋がっています。

M&Aも通じて人員も拡大しており、今後の成長も期待される状況ですが、その一方で近年はアクセンチュアなど大手のコンサル企業がクリエイティブの分野へ領域拡大を進めており、各分野で競争は激化しています。

以前は、国内のテレビ広告で寡占状態となる事で圧倒的な強みを持っていましたが、今後の成長事業のインターネット広告やソリューション領域などは競争が激しい市場となっており、電通の今後は競争の中で変化が大きい状況にいると考えられます。

そういった中でどれだけの成長を見せられるかに注目です。

業績の推移

続いて近年の業績の推移を見ていきましょう。

2016年以降の売上総利益の推移を見ていくと、2020年はコロナの影響があり一時的に悪化したもののそれ以外は右肩上がりで成長を続けており2023年は過去最高の水準となっています。

事業規模は拡大が続いているという事ですね。

調整後営業利益という営業利益から買収関連する損益や一時要因を排除した事業自体の利益の推移を見てみると、2016年~2020年は減少傾向にあり苦戦していますが、2021年と2022年では大きく拡大し、2022年度は上場来最高となったものの、2023年は減益となっています。

また、純利益の推移を見てみると、2019年や2020年、2023年は赤字となっておりそれ以外の年度も増減ありつつ横ばい傾向です。

事業規模は拡大が続いているものの、利益面は増減ありつつで伸び悩み2023年は苦戦していたという事ですね

2023年12月期では調整後営業利益が前期比で減益となっていましたが、調整後営業利益の減少要因を見てみると、売上総利益の減少や人件費の増加、営業費用の増加による影響となっています。

積極的なM&Aを行い人員やコストが増加したものの、売上面が十分に伸びず苦戦したという事ですね。

売上が苦戦した要因として大きいのは、金融・テックセクターを中心とした市況の悪化と競争環境の激化です。

先ほど見たように成長領域は競争が激しい市場ですし、景気が低迷する中で市況が悪化し業績悪化に繋がっていた事が分かります。

地域別のオーガニック成長率を見てみると以下の通りです。

日本:+1.6%

米州:▲7.2%

欧州・中東・アフリカ:▲10.9%

アジア太平洋:▲8.2%

欧米・アジアなど各国で景気低迷による影響が出ています。

また、純利益も2023年は赤字と苦戦していました。

規模が大きい損失しては「買収に伴う無形資産の償却費」306億円、「M&A関連コスト」26億円、「構造改革費用」99億円、「減損損失」722億円となっています。

積極投資による買収関連のコストが増加している事に加えて、事業面が苦戦する中で減損も多額となっています。

現在はM&Aによって事業規模は拡大が続いているものの、それによってコストが増加しており、競合環境の激化や海外市場での景気低迷による売上の伸び悩みが起きる中で利益面は苦戦しやすい時期だと考えられます。

構造改革なども進めていますから、市況の改善がいつになるのか、構造改革などの収益性改善の取り組みがどこまで進むのかに注目です。

直近の業績

続いて直近の業績を見ていきましょう。

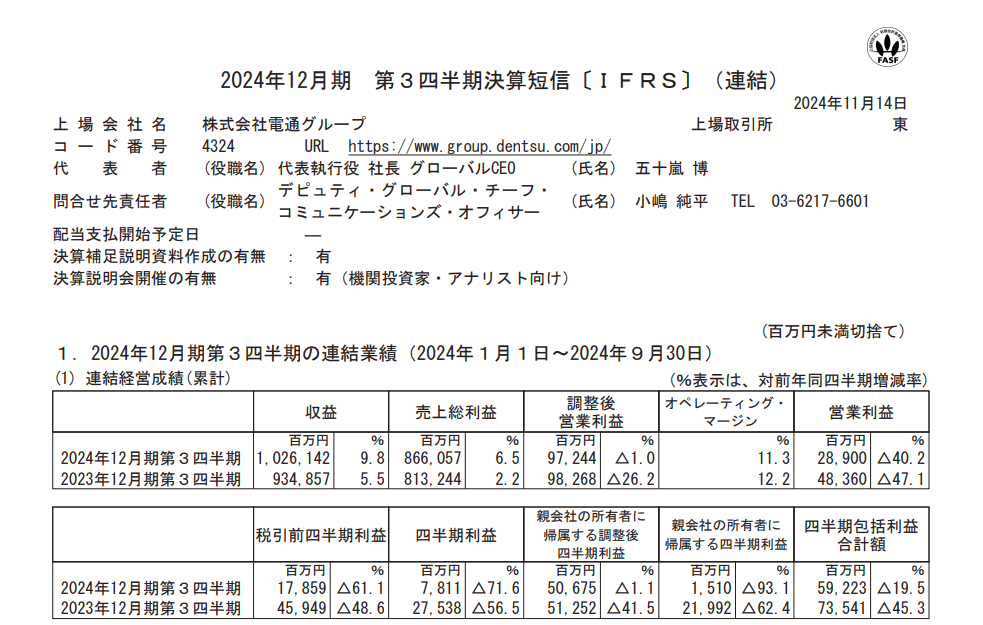

今回見ていくのは2024年3月期の3Qまでの業績です。

売上高:1兆261億円(+9.8%)

調整後営業利益:972億円(▲1.0%)

営業利益:289億円(▲40.2%)

純利益:15億円(▲93.1%)

増収ながらも、営業利益や純利益は大幅減益で、さらに調整後営業利益も微減と事業自体も低迷した状況となっており、利益面の苦戦が続いています。

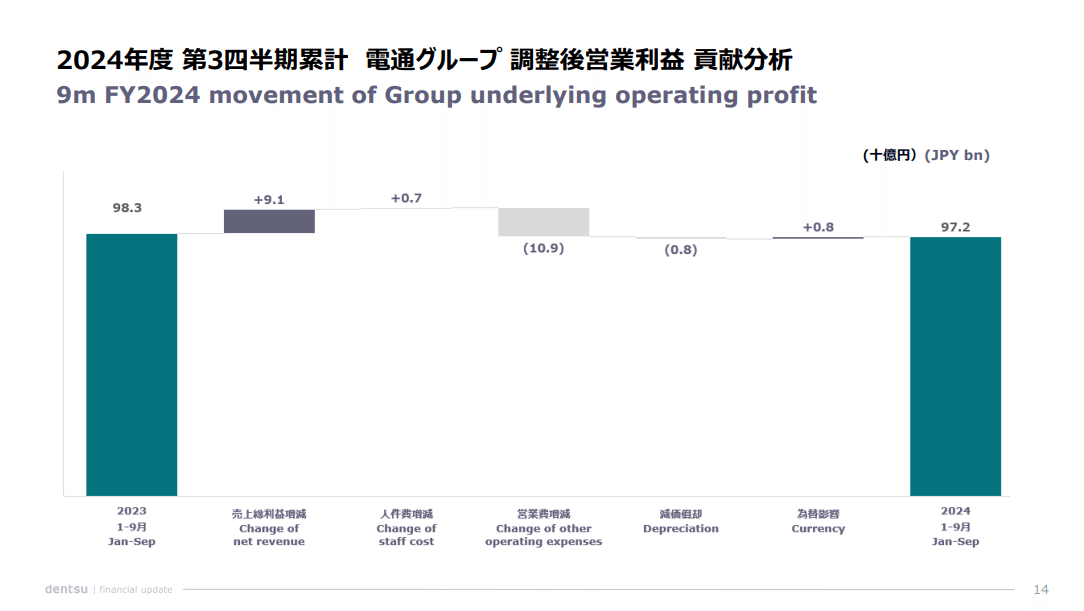

増収ながらも調整後営業利益は微減となっていましたが、その変動要因を見ていくと営業費用の増加による影響となっています。

積極的なM&Aによって売上の拡大は続いているものの、コスト面増加の影響が続いているんですね、それに加えてインフレによる影響などもあると考えられます。

コストの増加ほど売上が伸びていない状況が続いています。

また、営業利益や純利益も大幅減益となっていましたが、規模が大きい損失としては「買収に伴う無形資産の償却費」226億円、「減損損失」189億円などとなっています。

こちらも同様に、買収コストの影響や事業の苦戦が続く中で多額の減損が続いている事が分かります。

前期から引き続き同様の低迷が続いているという事ですね。

では、どうして売上が伸び悩んでいたのか、地域別のオーガニック成長率を見てみると以下の通りです。

日本:+2.3%

米州:▲4.5%

欧州・中東・アフリカ:+1.6%

アジア太平洋:▲8.4%

日本は堅調な状況が続いており、欧州なども一定の回復を見せたものの、米州やアジアの低迷が続いています。

景気低迷による悪影響が続いているんですね。

各市場の状況についてもう少し詳しく見ていきましょう。

まず、日本市場は過去最高の売上総利益を達成したとしており好調です。

CT&Tが拡大しBX(ビジネストランスフォーメーション)の旺盛な需要があり、テレビ広告やインターネット広告も成長を見せたとしています。

電通は国内ではその広告事業の強さから、多様な企業との接点も多いですし、市場としてもDXなどのニーズも大きいですから今後も堅調な業績が期待できます。

とはいえ、テレビ関連の事業規模が国内市場は一定の規模があります。となるとテレビからのスポンサー離れが進むと今後は堅調な国内市場でも一定の苦戦の可能性がありますので注意が必要そうです。

続いて米州では、クリエイティブは大型競合での勝利もあり成長を見せたものの、CXが厳しい事業環境によって低迷したとしています。

CXの回復は想定より遅れているとしていますので、今後も一定の停滞が想定されます。

欧州・中東・アフリカでは、CXの回復は遅れているとしているものの、メディア、クリエイティブの領域で伸びているとしています。

一定の改善は見せていますが、CXの回復にはまだ時間がかかるとしています、欧州の景気は一定の停滞が続いていますので、大きな業績の改善は難しさがありそうです。

最後に、アジア太平洋では、メディアは軟調、CXも低調、クリエイティブでも顧客予算の削減が続いているとしています。

中国を起点とする、アジア経済の停滞を受けて苦戦しています。

4Qでは好転が見込まれるとしていますが、一定の苦戦は想定されます。

米州や欧州・中東・アフリカは低迷が続く可能性が高く、アジア太平洋は一定の改善が期待されるものの、低迷しています。

唯一堅調なのが日本市場ですが、この日本市場でもテレビのスポンサー離れによる悪影響というリスクを抱えています。

市況の回復にはまだ時間がかかりそうですので、今後も一定の苦戦が続く可能性が高そうです。

景気回復や市況の回復がいつ頃になるのかに注目です。