太陽誘電【6976】コンデンサの企業は苦戦が続く可能性が高い話

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのは太陽誘電株式会社です。

積層セラミックコンデンサの大手として知られている企業です。

事業内容と業績のポイント

太陽誘電の事業セグメントと(売上構成)は以下の通りです。

①コンデンサ(64%):コンデンサは電子機器内で電気を一時的に蓄える、ノイズを除去するといった目的で活用される電子部品。

②インダクタ(17%):インダクタは直流電流を通し交流電流を通さないという性質を活用したノイズ対策部品としての役割と、電機を磁器という形で蓄える性質を利用したチョークコイルと呼ばれる電子部品の役割で利用される電子部品。

③複合デバイス(11%):通信用デバイスや回路モジュールなど

無線通信機器に使用されている製品です。

④その他(8%):アルミニウム電解コンデンサなど、アルミニウム電解コンデンサは自動車への搭載が最適なので自動車市場の動向に左右されやすい製品。

コンデンサを主力として電子部品を多数展開している企業となっています。

特にコンデンサでは、積層セラミックコンデンサという、セラミックを活用し積層化した製品に強みがあり、これは他のコンデンサと比べて高容量でありつつも小型化が出来るといった特性があります。

その他にも温度の変化に対しても安定した動作が出来るといった特性もあり、自動車や情報インフラ、デジタル機器などにも数多く搭載されています。

例えばスマホには1500個、電気自動車には1万個の積層セラミックコンデンサが搭載されています。

ちなみに太陽誘電という社名で誘電と入っていますが、これは誘電体という電気を通さない、または非常に通しにくい性質を持つ物質があるのですが、これに由来する名前です。

そしてこの誘電体は、コンデンサの2つの金属板の間に配置する事で電荷を蓄える能力が高まるので、主に積層セラミックコンデンサで利用されています。

社名からも積層セラミックコンデンサに強みがある企業だという事が分かりますね。

また、主力の積層セラミックコンデンサは最先端の物では、1㎛以下(1/1000mm、髪の毛の太さの1/100)の非常に薄い誘電体層を数百重ねる必要があり、その技術力が重要な市場となっています。

そんな中で高い技術力を持つ積層セラミックコンデンサでは、0.25*0.125mmという世界最小の製品を量産する事が可能で、それもあって世界シェアは3位の企業となっています。

ここまで製品の解説をしてきましたが、中々分かりにくいと思いますので、続いて用途分野別の売上構成を見てどういった市場の影響を受けやすい企業なのかみていきましょう。

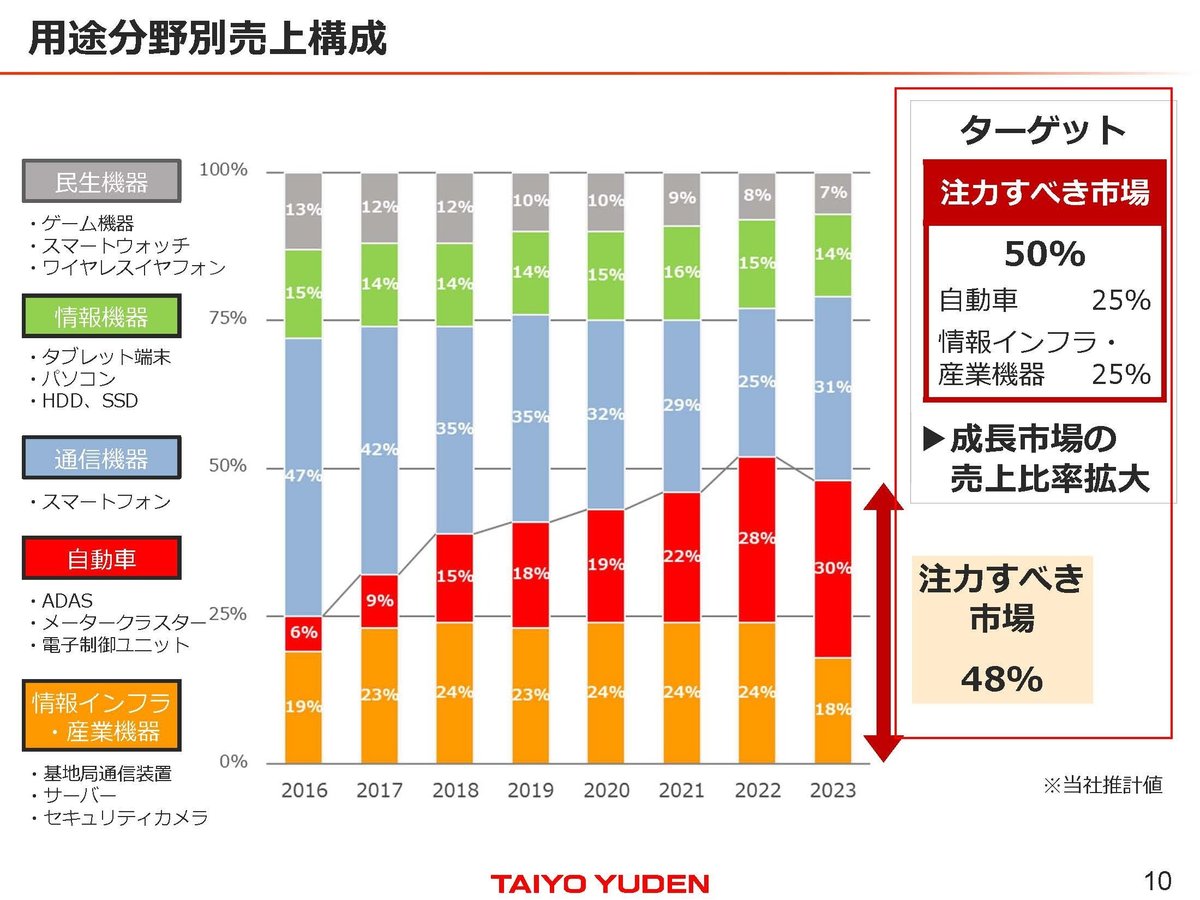

主な用途と売上構成は以下の通りです。

①情報インフラ・産業機器(データセンタや基地局など向け):18%

②自動車(自動車向け):30%

③通信機器(スマホなど):31%

④情報機器(PC・タブレットなど):14%

⑤民生機器(テレビやゲーム機など):7%

自動車市場や、スマホ・PC・ゲーム機などの電子機器の需要の動向、さらにデータセンタや基地局など通信関連の投資の影響も受ける企業だと分かります。

ちなみに、近年の分野別の売上構成の変化を見ていくとスマホなどの通信機器やゲーム機などの民生機器の比率は減少傾向となっています。

近年はスマホなどが十分に普及した事で伸びにくくなっている事が分かります。

その一方で近年大きく拡大してきたのは自動車分野です。

自動車に関してもEV化含め電子化(電子制御システムやカーナビなど、電子デバイスの搭載量が増えている事)が進んでおり、拡大しています。

特に需要が大きく拡大するのはEV化ですから、特にEV化の進捗には注目です。

という事で、電子機器需要、通信投資の動向、そしてEV化には特に注目だと分かったと思います。

続いて、市場別の売上構成を見てみると以下の通りです。

日本:8.4%

中国:36.3%

香港:14.6%

その他:40.7%

工場が多い中国向けが主力の企業となっています。

海外比率は91.4%となっていますのでグローバルでの電子機器やEV化、通信投資の動向の影響が重要な企業だという事ですね・

また、海外生産比率も高く66%となっています。

とはいえ、それでも国内生産が販売量以上となっていますから、輸出企業としての側面も大きいです。

さらに海外売上比率も高いですから為替の影響を受けやすい企業だという事です。

2024年3月期ではドル円が9.12円ほどの円安となる中で、他の通貨の変動も含めて為替の影響が営業利益に+85億円ありました。

さらに営業外収益としても為替差益が39億円ありました。

合計で約144億円ほどの好影響があったということです。

2024年3月期の経常利益が137億円、2023年の3月期は348億円だったことを考えるとその影響の大きさが分かると思います。

為替の変動が大きな状況が続いていますから、為替の動向には注目です。

という事でEV化や、電子機器や通信投資の需要に加えて為替の動向も重要な企業だと分かりました。

こういった市場の動向には注目です。

それでは、事業内容がある程度分かったところで続いて近年の業績の推移を見ていきましょう。

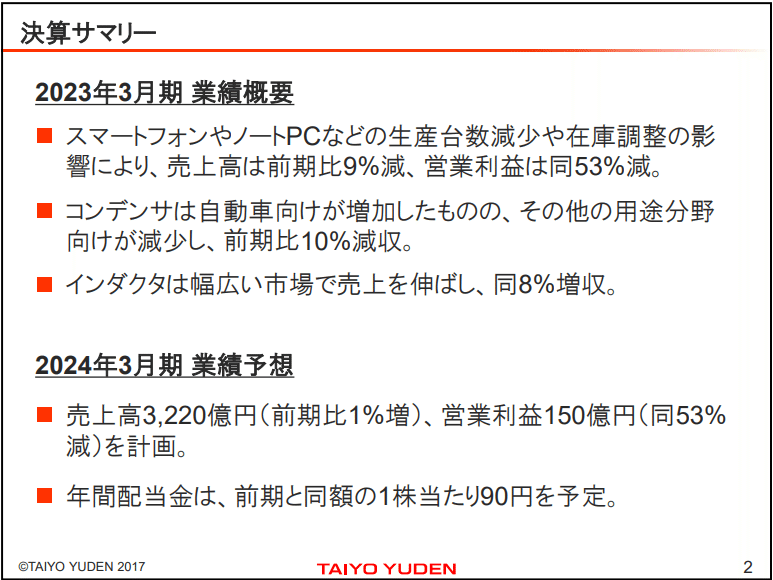

まず、売上高の推移を見ていくと2015年~2022年3月期は増減はありつつも増加傾向で推移していますが、2023~2024年3月期は2022年3月期と比べて減少しています。

とはいえ2021年3月期以前と比べると上回った状況ではあります。

ここ2年ほどはある程度堅調ではあるものの、伸び悩んでいるという事ですね。

続いて営業利益の推移を見てみるとこちらも2022年3月期までは増減ありつつも拡大が続いていました。

ですが2023年3月期以降は低迷しており、2024年3月期に関してはここ10年間でも最低の水準となっています。

ここ2年ほどは、売上は伸び悩み利益面は大きく苦戦している事が分かります。

四半期ごとの業績の推移を見てみると、2023年3月期の3Q以降で顕著な業績の低迷が見られます。

ではどうして業績が低迷したのかというと、それは需要の低迷が影響しています。

コロナ禍でのPCやスマホなど電子機器の需要が大きく伸びましたがその反動や、中国景気の低迷、各国でのインフレによる消費の低迷などがあり、電子機器の需要が伸び悩みました。

さらに2024年3月期は、通信会社各社は投資の抑制に動いており情報インフラ向けも大きく減少しています。

その結果、2023年3月期の営業利益の変動要因を見てみると、販売価格の減少と操業度の低下による影響で悪化しています。

製造業の企業では、生産設備やその人員などを確保しています。

なのでその固定費が大きいため、その稼働率が下がると収益性が低下します。

需要低迷によって販売価格が下落し、操業度が低下する中で苦戦していたという事ですね。

そして2024年3月期も一定の需要低迷が続く中で、販売価格が減少した影響で業績が悪化しています。

需要が低迷した事でここ2年ほどは業績が悪化していたという事が分かります。

ちなみにこの2年間では営業利益だけでも為替の好影響は計341億円ほどありました。

それでも、営業利益は591億円の大幅減益となっており、事業面では特に苦しい状況にいた事が分かると思います。

現在もインフレが続く中で一定の消費の低迷が見られますから、そういった中で苦戦傾向が続く事が想定されますし、近年拡大している自動車向けでもEV化の進捗の遅れも見られます。

実際に受注残高の推移を見ても底打ち傾向は見られるものの、低迷傾向が続いていますから、まだしばらくは一定の苦戦が続く可能性が高そうです。

このように近年は苦戦していますが、そんな中で今後の注力市場は、自動車、情報通信・産業機器だとしており、その売上比率を2025年度までに50%にしようとしています。

情報通信の分野では、生成系AIや5G・6Gなど拡大の可能性が高い市場がありますし、さらに自動車市場でもEV化の遅れは見られるものの、大きなトレンドとしてはCASE化が進んでいる事は間違いありません。

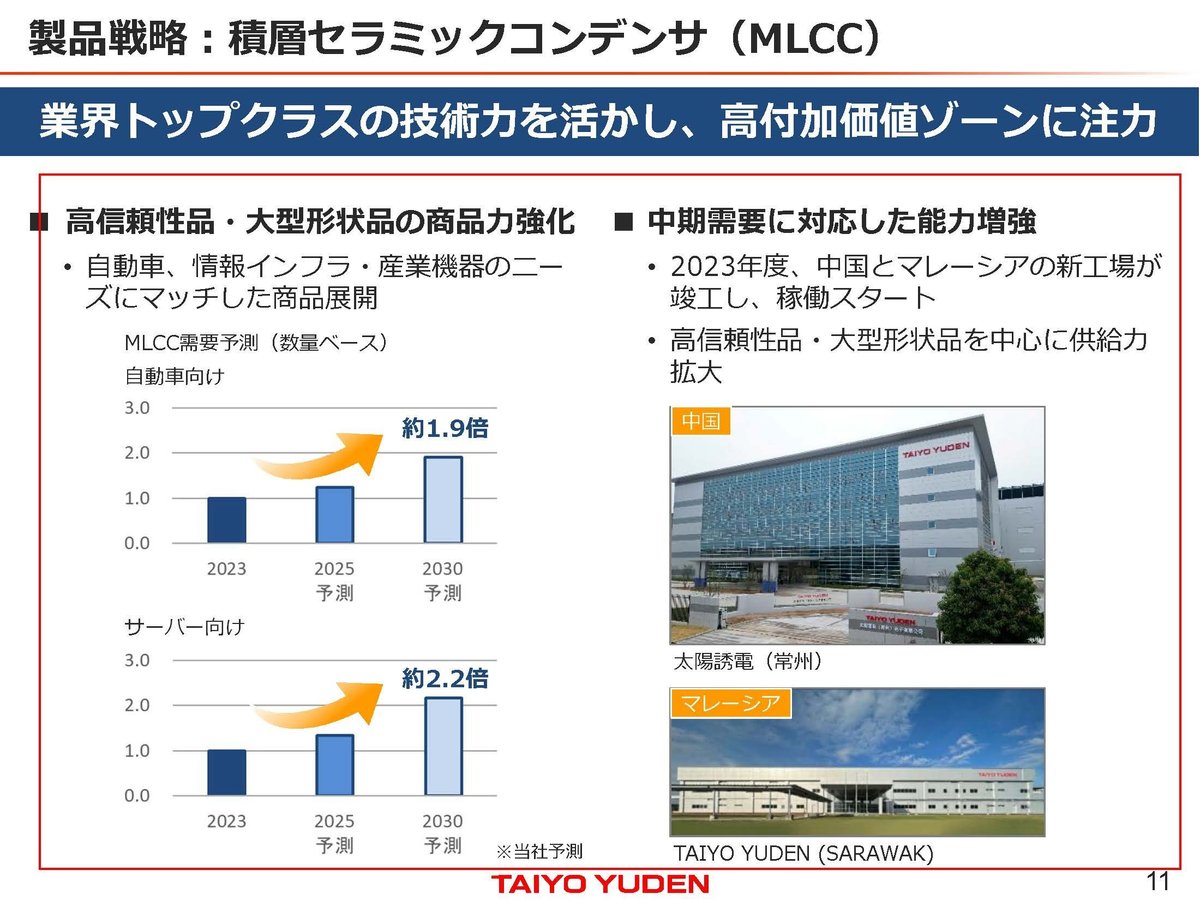

そういった中で、MLCC(積層セラミックコンデンサ)の市場は2023年~2030年で自動車向けが1.9倍、サーバー向けでは2.2倍の拡大の予測をしています。

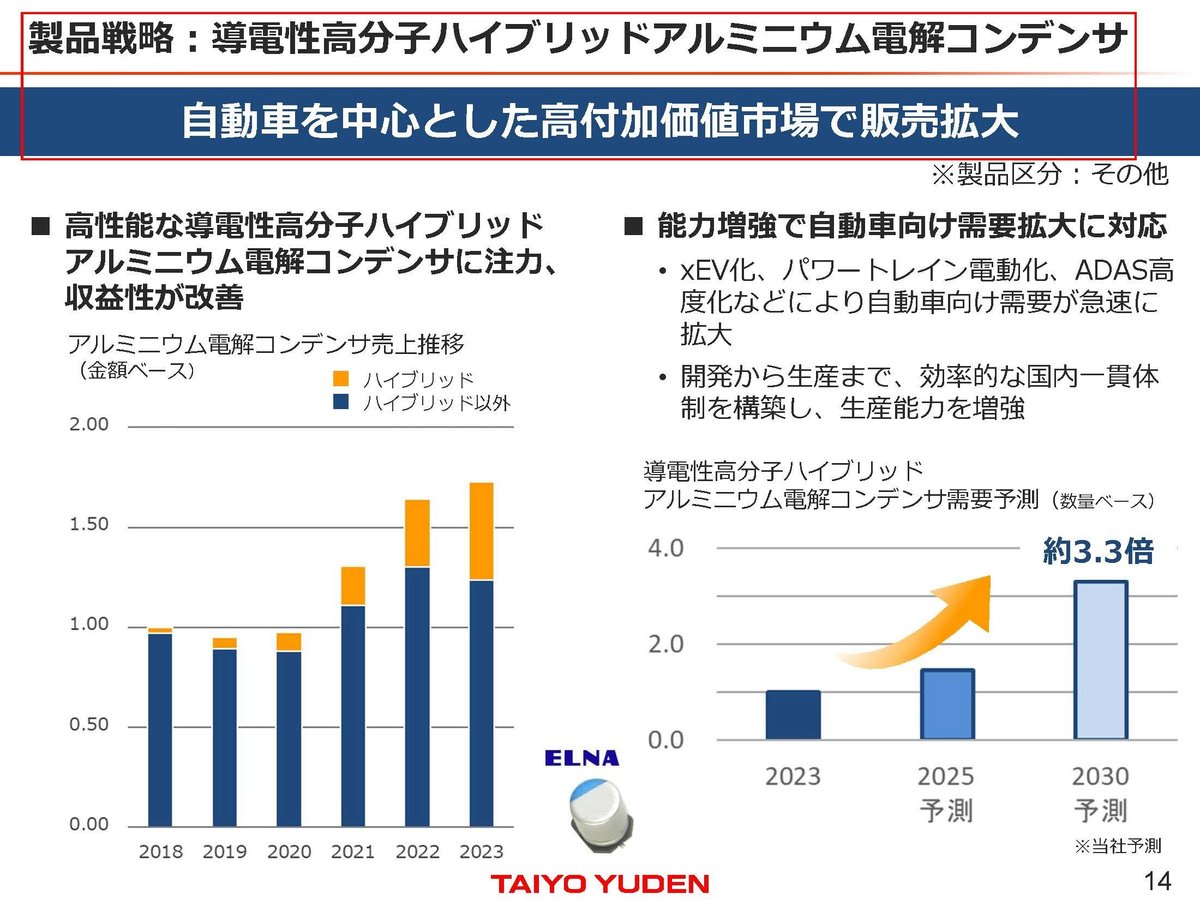

さらに自動車向けではアルミニウム電解コンデンサも3.3倍への成長を予測しています。

近年は苦戦しているものの、中長期的な成長は見込んでいますからこういった市場での拡大が進むかにも注目です。

また、現状は苦戦する中でもMLCC(積層セラミックコンデンサ)に関しては毎年10~15%の能力増強を計画するなど、当初の想定以上に資金調達を増やしつつ積極的な投資を継続しています。

積極投資は続けていますから、そのコストもあり事業面が苦戦すると業績がさらに悪化する可能性が高い状況です。

市況の回復が進むかに注目です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

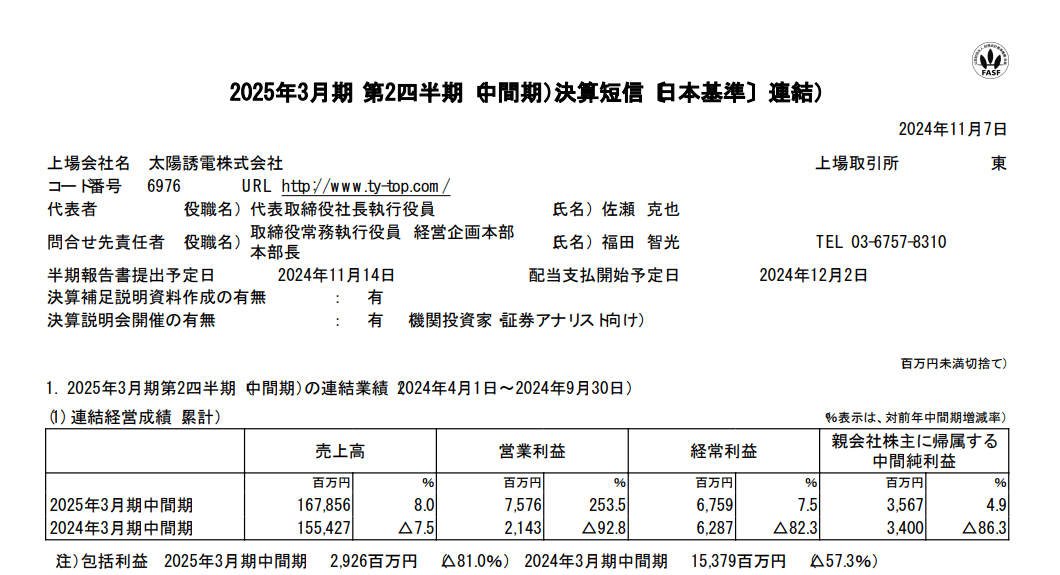

今回取り上げるのは2025年3月期の2Qまでの業績です。

売上高:1679億円(+8.0%)

営業利益:76億円(+254.5%)

経常利益:68億円(+7.5%)

純利益:36億円(+4.9%)

増収増益と業績の改善が進んでいます。

とはいえ苦戦していた前期からの改善は進みましたが、営業利益の四半期ごとの推移を見てみると低迷傾向は続いています。

さらに為替の好影響が営業利益に73億円ありました。

前期比での営業利益の改善は51億円ですから、為替の影響が無ければ減益だったと分かります。

事業自体は一定の苦戦が続いているという事ですね。

また、営業利益の伸びに対して、経常利益や純利益の伸びが小さいですが、これには為替が影響しています。

前期は40億円の為替差益がありましたが、2024年9月末時点では140円台前半まで円高が進んでいたため、今期は為替差損が17.6億円ほどでています。

石破政権になって以降は改めて円安方向への推移となっていますから。3Qでは為替差益による好業績が期待されます。

為替の動向には注目です。

続いてどうして事業面が苦戦したのかみていくと、用途別では中国系スマートフォンや自動車、情報インフラ産業機器向けなどの需要が低調だったとしており、消費低迷の影響を受けている事が分かります。

最近はスマホの普及が進みましたし、新作スマホによるその機能の改善も注目が集まりにくくなっていますし、ハイブリッド車の人気が高まりEV化も遅れが見られています。

今後も低調な推移が続く可能性がありそうです。

実際に受注残高を見ても低調な推移となっており、今後も一定の苦戦が続きそうな状況です。

さらに、営業利益の変動要因を見てみると固定費の増加も影響しています。

先ほど見たように今後の成長のために投資が拡大していますし、インフレも続く中でコストの増加も起きています。

積極投資でコストは増加しやすい状況ですから、事業が苦戦する中で利益面が苦戦しやすい状況だと分かります。

こういった点を考えても、今後も一定の苦戦が続く可能性が高そうですね。

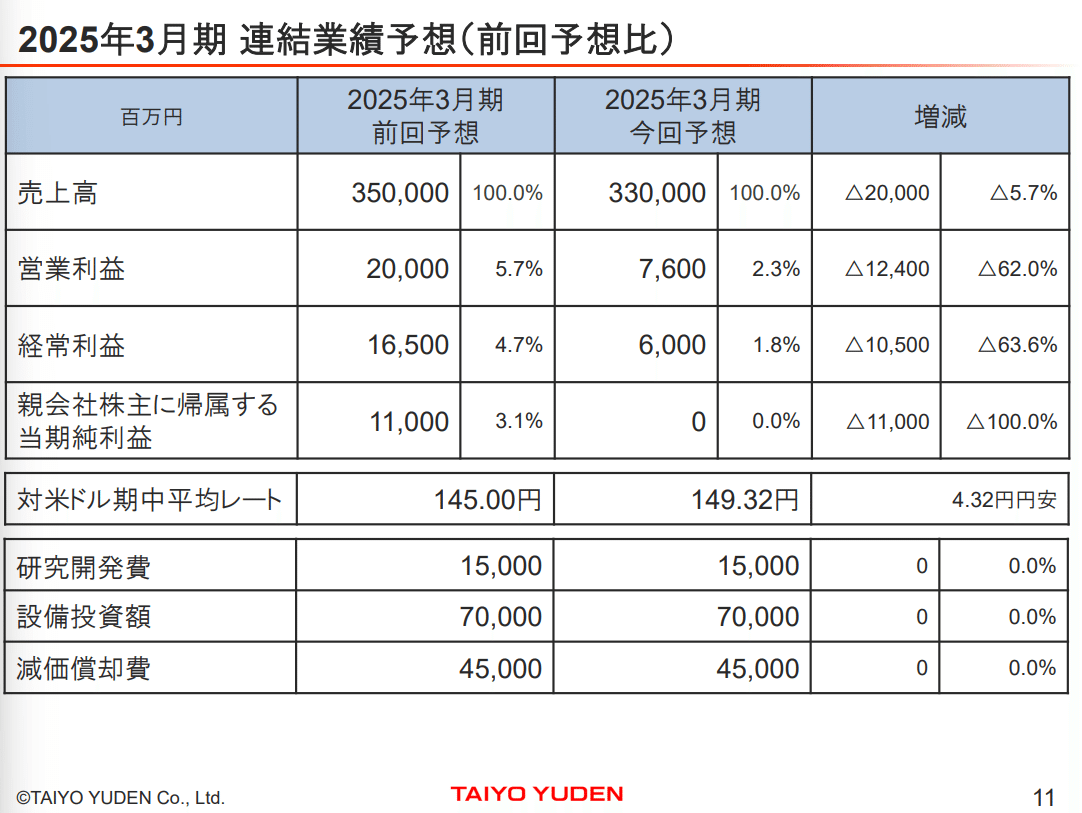

こういった状況ですから、下方修正も行っています。

売上で200億円、営業利益では124億円、純利益は110億円と大幅な下方修正です。

想定以上に需要の停滞が起きている事が分かります。

回復を見込んでいたEV化による自動車向けが遅れていたり、中国系スマホの需要減少が想定以上となっているようです。

また、通期予想では営業利益は76億円と前期比でも減益を見込んでおり、苦戦していた前期よりさらに業績が低迷する事を見込んでいます。

中国景気の回復やEV化の進捗には注目です。

この記事が気に入ったらサポートをしてみませんか?