ファーストリテイリング【9983】絶好調のユニクロは海外人気の高まりで国内も好調になっている話

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのは株式会社ファーストリテイリングです。

もちろん日本最大のアパレル企業です。

事業と業績のポイント

それでは早速事業内容から見ていきましょう。

ユニクロの主な事業は以下の3つです。

①ユニクロ事業

②ジーユー(GU)事業

③グローバルブランド事業:Theory,PLSTなど、ユニクロとGU以外のブランド

ユニクロやGUを展開する他にも複数のアパレルブランドを展開しています。

2023年8月期時点での売上構成を見ていくと以下の通りです。

①ユニクロ:84%

②ジーユー事業:11%

④グローバルブランド事業:5%

ジーユーに関しても1割ほどの規模がありますが、やはり主力はユニクロで8割以上を占めています。

複数ブランドを展開していますがやはり、ユニクロの動向に業績は左右されやすいという事ですね。

ちなみに、大きな規模を持つブランドとしてはユニクロとGUがありますが、ユニクロではどちらかというと定番の商品を長く販売しており、GUではトレンドの商品を早いサイクルで展開するといった違いがあります。

続いて、主力のユニクロやGUのビジネスモデルに触れていくと、SPA(製造小売業)となっています。

SPAとは自社で企画、製造、販売までを一貫して行う形態のことです。

それぞれを別会社がやっていれば、メーカー、流通会社、小売店などのそれぞれの取り分が必要です。

もちろん少量の商品を扱う場合は、製造や流通などを自社で行うよりも規模の大きい他社に委託した方がコストが下がるケースは多いですが、大きな規模で全てを一貫して事業を行えれば、SPAは自社で全ての取り分を得られるので収益性が高くなりやすいです。

なのでユニクロのように、大規模でSPAで事業を行うと高収益で事業を展開する事が出来ます。

さらに、基本的に顧客データを最も多くとれているのは、小売店になります。

なので小売店のデータを製品の企画や在庫管理に、高い精度で素早く反映できるというのはアパレル企業にとっては大きな強みになります。

特に近年は、店舗内の行動データ、アプリなどからも取れるデータの量が大きく増え、AIの活用も容易になる中で大規模に事業展開しているSPAの強みは増していると考えられます。

また、ユニクロの生産拠点は、上海、ダッカ、ホーチミン、ジャカルタ、ベンガールといった生産コストの安い国となっています。

国内生産ではなく、こういった生産コストの安い国で生産して低価格を実現しています。

続いて、もう少し詳しく売上構成を見てみると以下の通りです。

①ユニクロ事業

(1)日本:33.2%

(2)グレーターチャイナ(中国大陸・香港・台湾):22.4%

(3)韓国・東南アジア・インド・豪州:16.3%

(4)北米:5.9%

(5)欧州:7.3%

②ジーユー事業:10.7%

③グローバルブランド:5%

ジーユー事業も国内が主力ですから日本が全体の4割以上を占めるような主力ですが、海外事業の方が規模が大きいです。

海外の主力はグレーターチャイナですが、それ以外の地域も一定の規模があります。

日本やグレーターチャイナを中心にグローバルでのアパレル需要に業績は左右されやすいという事ですね。

ではアパレルの需要は何に左右されるのかというと、景気や消費の動向はもちろん、天候にも左右されます。

夏がしっかりと暑くなれば夏服が売れやすいですし、冬がしっかりと寒くなれば冬服が売れやすくなりますから、天候も需要に影響するという事です。

特に冬が寒くなると、単価の高い冬服が売れるので収益性が上がりやすいです。

さらに、アパレルは値下げ販売を行うのが一般的です。

特にシーズンの終わりには、セール販売よく見かけると思います。

なので、暖冬などでシーズン中に商品が売れずセール販売の量が増えると収益性が悪化します。

そういった点を考えても天候が業績に与える影響は大きいという事です。

景気や消費の動向、そして天候も業績に影響を与えますから、その動向には注目です。

事業内容がある程度分かったところで、続いて近年の業績の推移を見ていきましょう。

2019年8月期~2023年8月期までの業績の推移を見ていくと、コロナ禍での停滞があり2021年8月期までは停滞傾向が続いています。

ですが2022年8月期には売上もほぼコロナ前の水準となり、利益面がコロナ前を上回りました。

そして2023年8月期には売上・利益ともにコロナ前を大きく上回り過去最高の業績を更新し非常に好調です。

ではどうして近年は好調だったのか、セグメント別の営業利益を2019年8月期と2023年8月期で比較してみると以下の通りです。

①国内ユニクロ:1025億円→1179億円(+15%)

②海外ユニクロ:1389億円→2270億円(+63%)

③ジーユー:282億円→261億円(▲7%)

④グローバルブランド:37億円→▲30億円

国内ユニクロも伸びていますが、海外ユニクロが大きく伸びた事で好調だった事が分かります。

ちなみに、GUは減益となっています。

GUは、ユニクロと比べてトレンド商品をより多く扱っていますから、コロナ禍での外出需要が減少の影響を受けやすかったという事です。

今後は外出需要の増加と共にGUの業績改善も期待されます。

また、どうして海外事業が好調だったのかというと、円安の好影響もありますが積極出店も影響しています。

2019年8月期→2023年8月期の店舗数の推移は以下の通りです。

国内:774→800(+26/+3.3%)

海外:1379→1634(+255/+18%)

国内も店舗数を増やしていますが、海外を特に増やしている事が分かります。

やはり、日本市場では人口減少も進んでおり成長は難しい成熟市場となっていますから、今後の成長には海外展開が重要性を増しています。

コロナ禍でも部屋着としての需要などもあり、ファーストリテイリングは業績は悪化したものの利益は出ていました。

そういった中で積極出店を続ける事が出来ており、コロナ禍では通常であれば中々空きが出ないような好立地にも出店をすることが出来ています。

そういった点を考えると今後も好調が続く事が期待出来そうです。

また、国内外とも店舗の増加率以上に利益の伸び率は高いです。

つまり店舗当たりの収益性も高まっていたという事です。

海外の好調には円安の影響もありますが、出店に加えてユニクロ自体の人気の高まりで収益性の向上も進み好調だったという事です。

ちなみに、ヨーロッパ市場では、柳井氏が2022年9月にミラノ・マドリードの店舗に行った際には驚くほど多くの顧客がおり、1996年に日本でフリースが大ヒットした時のような手ごたえを感じているとしています。

欧州などでもユニクロ人気が高まっており、多くの市場で今後も堅調な状況が続く事が期待されます。

特に欧米はマーケットが大きく冬もある市場です、単価の高い冬服が売れ重要ですが、現状はユニクロのシェアとしては小さいです。

今後は欧米の拡大も進むかにも注目です。

海外展開の重要性が増す中で、2024年8月期の店舗展開の状況を見ていくと、国内のユニクロは3店舗減の797店舗となっている一方で、海外店舗は出店が64店舗増の1698店舗となっており、直近では国内は一定の縮小を進める一方で海外を増やしています。

国内では収益性の改善を重視し、海外で成長を見込んでいる事が分かります。

ちなみに、海外市場に関しては直近では特に店舗を増やしているのは東南アジア・オセアニアで+38店舗となっています。

アパレル市場全体の市場予測はグローバルインフォメーションによると、2023年~2028年のCAGR5.8%としており、その成長の要因は、新興国における人口と所得の増加とECの成長です。

新興国の拡大というのは非常に重要ですから、これからの成長を支える新興市場でどれだけ伸びていくのかが特に注目です。

という事で、海外市場は堅調で店舗数を増やしていますから好調が期待されますし、国内でも不採算店舗は撤退し店舗数を減らしていますから、さらなる収益性改善が期待されます。

外出需要の増加でジーユーも業績回復が期待されますので、そうなると2024年8月期以降も好調が続く事が期待出来そうです。

また、近年ファーストリテイリングが話題になった出来事としては賃上げがあります。

その結果2023年8月期の人件費は3186億円→3840億円へと大きく増加しています。

これは、もちろん店舗数が増加している事も影響していますが、賃上げの影響が出ています。

さらにインフレも進む中で物流費やその他経費含めて増加が進んでおり、コスト面の増加が想定されます。

とはいえ、業績悪化が懸念されるかというと実はそうではありません。

それは、先ほど見たように店舗当たりの収益性も高まっており事業自体が好調だという事もありますが、財務面での取り組みに変化が見れれているためです。

2022年8月期→2023年8月期での保有する現預金の推移を見てみると、1兆3582億円→9032億円で▲4550億円と大幅減になっています。

ではそれはなぜかというと安全性の高い債券購入に充てたためです。

多額の現預金を抱えていたユニクロは、その一部で債券運用を進めたという事です。

その結果、2023年8月期の受取利息は95億円→413億円まで大きく増加しています。

ちなみに税引前利益は4379億円ですから、1割弱を債権運用で稼げているという事です。

コスト増が進む一方で、こういった収益源の拡大に動いていますから、それによってコスト高を補っていく事が期待できるという事です。

となると、コスト増は進んでいますが受取利息も含めた純利益は悪化しにくいと考えられます。

事業が成長する中で、今後も好業績が続く事が期待されます。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回見ていくのは2024年8月期の通期の業績です。

売上高:3兆104億円(+12.2%)

営業利益:5009億円(+16.1%)

純利益:3719億円(+12.0%)

増収増益で拡大が続いています。

ちなみにこの水準は売上・利益ともに業績予想を上回り過去最高を達成したとしており好調だった事が分かります。

この好調はもちろん事業面が好調だったという事もありますが、運用面の影響も大きいです。

為替差益は大幅に減少していますが、受取利息に関しても413億円→667億円へと大幅増加した事で金融収益は前期比で横ばいを維持しています。

債券運用による好影響が分かりますね。

為替の値動きは激しくその影響はありますが、こういった運用面の影響がありますから、今後も堅調な業績が期待されます。

続いて各事業についてもう少し詳しく見ていきましょう。

セグメント別の営業利益の前期比は以下の通りです。

国内ユニクロ事業:+380億円

海外ユニクロ事業:+565億円

ジーユー事業:+76億円

国内外ユニクロともに好調で、さらにジーユーも好調となっています。

外出需要の回復でやはりGUも改善が進んだ事が分かります。

外出需要の回復が続く中で今後もGUの好調が続く事が期待されます。

ちなみにこのGUでは、米国に海外初の旗艦店を出店するなど海外展開を本格化させており、今後の拡大に注目です。

続いて、主力のユニクロの動向をもう少し詳しく見ていきましょう。

まず、国内ユニクロの状況を見ていくと、上期は暖冬によって冬物が苦戦し、既存店の売上が▲3.4%となったとしていますが、下期で夏の気温が高くなった好影響もあり既存店売り上げが+11.7%になるなど好調でした。

さらに、インバウンドからの売上も好調で、下期では免税売上比率が2倍の8%になったとしています。

海外人気の高まりが、海外事業だけでなく国内事業にも好影響があるという事なんですね。インバウンドが堅調ですから今後の国内事業も好調が期待されます。

さらに、利益率の面では売上動向に応じた発注の徹底や為替影響の低減があり粗利率が改善しています。さらに販売が好調だった下期では値引き販売が減少した事もあり利益率が改善したとしています。

為替の影響もありますが、販売の好調や発注面の改善もあり、原価改善の取り組みが進んでいます。

こういった点を考えても今後も堅調な業績が続く事が期待されます。

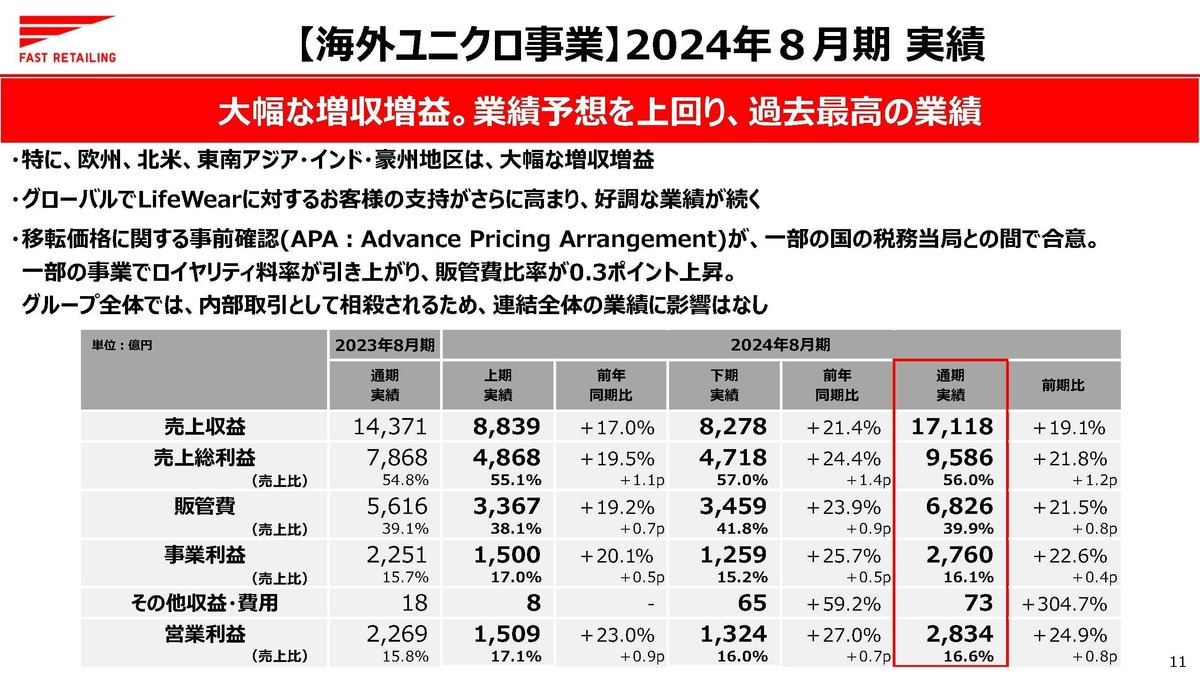

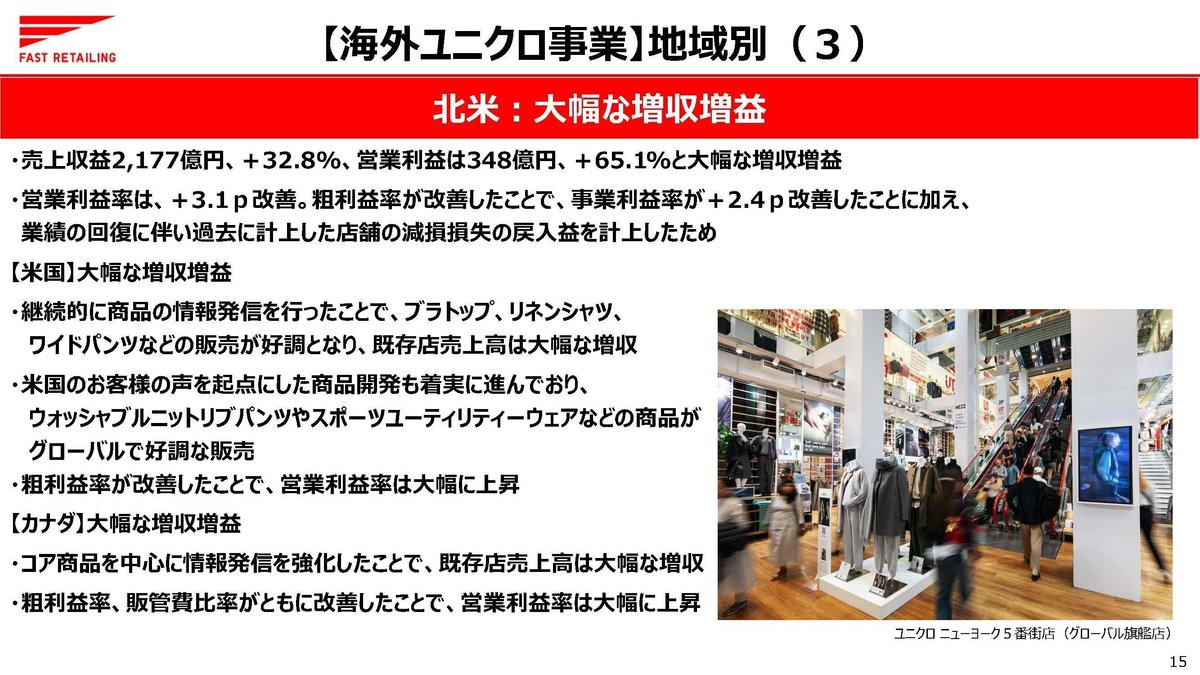

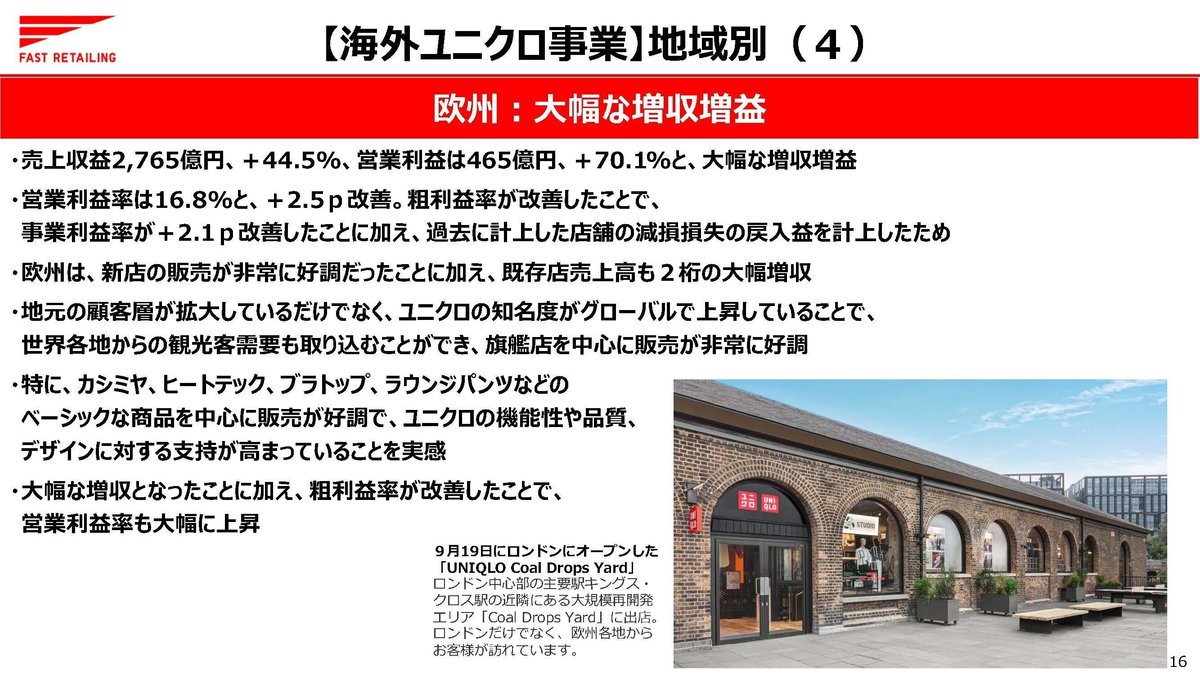

また、海外ユニクロでは欧州、北米、東南アジア、インド、豪州が大幅な増収増益で好調だったとしており、海外人気の高まりが分かります。

唯一苦戦気味なのがグレーターチャイナです。

若干の増収増益となったものの、それは上期に冬物が好調だった影響があったようで、下期では減収で大幅減益と苦戦しています。

やはり景気低迷の中で消費にも停滞感が見られますので、一定の苦戦が続く可能性があり、注意が必要です。

とはいえ、その他の地域は人気も高まり好調です。

特に欧州では既存店も2桁成長だったとしており、人気が高まっています。

マーケットも大きく、冬服も売れる欧州市場は重要ですから、今後さらなる拡大が進むかに注目ですね。

グレーターチャイナは懸念されるものの、基本的には海外事業も好調が期待出来そうです。

そういった中で通期予想をみても増収増益が続く事を見込んでいます。

海外ユニクロは大幅な増収増益、国内は若干の増収増益、ジーユー事業も増収増益を見込んでいます。

海外人気の高まりが国内ユニクロに対しても好影響を与えている状況ですし、外出需要回復の中でジーユー事業も堅調な業績が期待されます。

まだまだ堅調な業績が続く事が期待出来そうです。