企業分析【野村総研(4307)】長期的な拡大が続いている理由と今後の懸念点

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのは株式会社野村総合研究所です。

日本の5大シンクタンクの1つでもあり、大手のITベンダーでもある企業です。

事業内容と業績のポイント

野村総研の事業セグメントは以下の4つです。

①コンサルティング

②金融ITソリューション

③産業ITソリューション

④IT基盤サービス:データセンターの運営管理、IT基盤・ネットワークの構築、情報セキュリティサービス等

コンサルティングやITソリューションの提供をしている企業だと分かります。

野村総研の大きな強みはシンクタンク機能を保有しており、それを基点にビジネスやITのコンサルティング、そしてITソリューションの提供まで一貫して提供できる点にあります。

シンクタンク機能によって精度の高い将来予測を行う事が出来ますから、それを活用してコンサルティングやITソリューションに繋げる事で他社とは違った価値の提供が出来ますし、さらに行政の政策立案支援などの他のコンサルティング企業では参入が難しい領域にも参入する事が出来ています。

野村総研はこれをナビゲーション×ソリューションのビジネスモデルと呼んでいます。

そして、このようにシンクタンクからソリューションまで複合的に提供できる企業は野村総研以外には無いとしており、強みとなっている事が分かります。

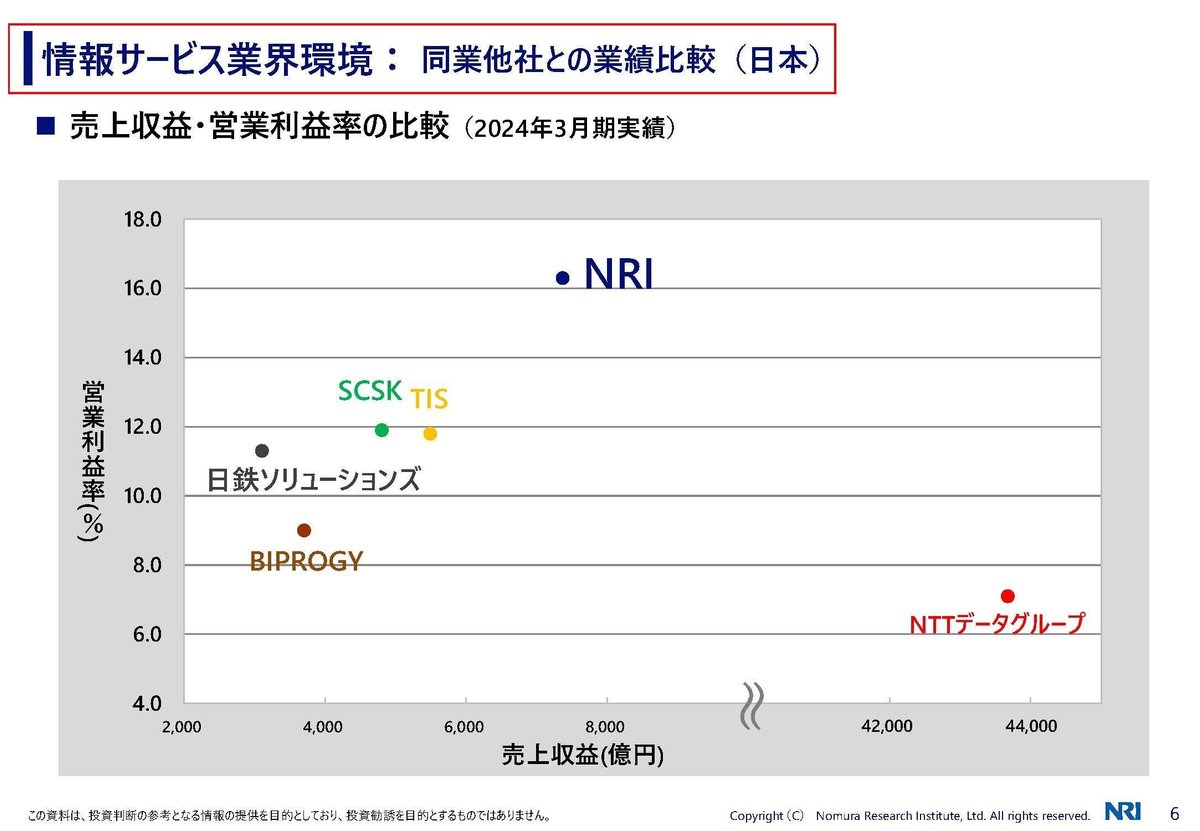

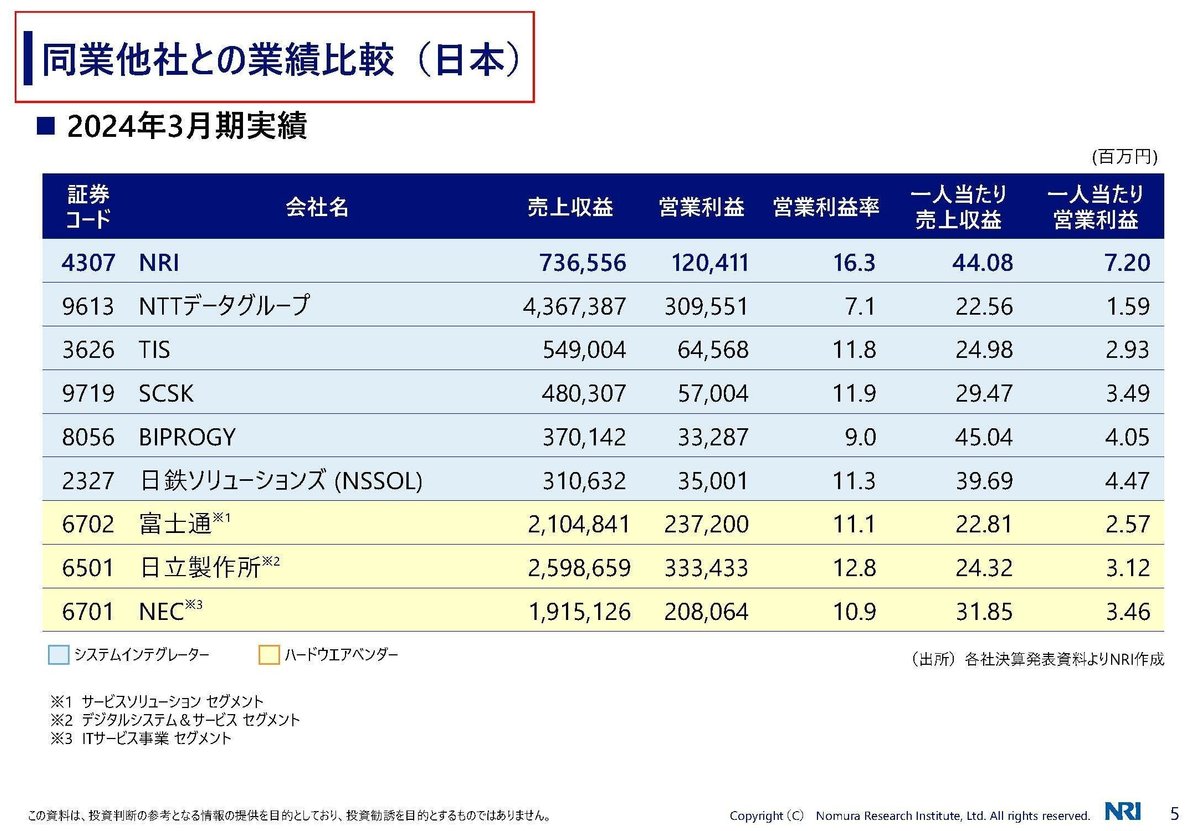

そういった強みがある事や、事業内容もITソリューションやコンサルティングという収益性の高い事業に集中している事もあり、同業他社と比較しても収益性が高いです。

国内では、同業他社の営業利益率が10%前後なのに対して野村総研は16.3%となっています。

続いて、2024年3月期のセグメント別の売上と(営業利益)の構成を見ていくと以下の通りです。

①コンサルティング:7.1% (11.6%)

②金融ITソリューション:47.5% (45.4%)

③産業ITソリューション:37.5% (19.4%)

④IT基盤サービス:7.6% (23.4%)

ITソリューション系の事業規模が大きく、特に金融ITソリューションが主力となっています。

そもそも、現在の野村総研は野村證券から独立したシンクタンクの野村総研とシステム開発会社の野村コンピュータシステムが統合して現在の形態となっています。

そういった歴史もあって、金融システムの開発を長期的に行ってきていますし、現在の主要顧客も野村證券を抱えている野村ホールディングスです。

歴史的な背景を考えても金融、特に証券分野に強みがある企業となっています。

続いて市場別の売上構成を見てみると以下の通りです。

国内:84%

海外:16%

北米:(4.7%)

オセアニア:(9.9%)

アジア:(1.4%)

近年は600億円以上を投じて米国やオーストラリア企業の買収を行い、オセアニアや北米を中心に海外の拡大を進めていますが、それでも国内の売上が8割以上と大半を占めています。

さらに、海外事業は2023年3月期の営業利益が33億円で利益率が2.7%、2024年3月期は9億円で0.8%と低収益の事業でもあります。

買収当初の想定通りには海外事業は進捗しておらず、現在は特に利益面に関しては大きな影響を与える事業とはなっていません。

今後は、買収した海外事業の撤退などの大きな選択をする事で業績に影響が出てくる可能性はありますが、基本的に現在は国内の動向が特に重要な企業だと分かります。

国内のIT投資が重要で、特に金融分野の動向が重要な企業だという事ですね。

続いてビジネスモデルを見ていきます。

まずはシンクタンク機能を基点として、パラダイムシフトを先読みし、その情報を活かしてコンサルティングやITソリューションを個別の企業向けに提供し拡大を進めていきます。

そして、そういった中でたまった知見を活用する事で、多様な企業が活用できる、より汎用的で安価なサービス型を提供する事で拡大していくモデルとなっています

特にこの共同利用型サービスでは複数顧客に利用してもらえるので、業績が積み上がりやすく長期的な拡大に繋がりやすいです。

共同利用型の具体的なサービスとしては「THE STAR」というリテール証券会社向けの総合バックオフィスシステム

「I-STAR」というホールセール証券会社向けのバックオフィスシステム

「T-STAR」という資産運用会社向け信託財産管理システムなど、証券会社向けのシステムを多数展開しています。

さらに銀行や生保など金融機関向けにも投信窓口販売管理システムなども展開しています。

その他に金融機関向けにはネットバンキングシステムなども提供していますし、行政向けにもマイナンバー管理サービス、マイナポータルと連携するe-私書箱なども展開しています。

こういった、サービス型では複数の事業が稼働しており現在の売上では2割ほどを占め業績を下支えしています。

また、サービス別の売上構成は以下の通りです。

①コンサルティングサービス:22.0%

②商品販売:4.9%

③開発・製品販売:31.3%

④運用サービス:41.9%

共同利用型サービスや保守・運用などの運用サービスが4割以上を占めており、継続収益の規模が大きいです。

さらに、ここにシステム拡張や機能追加、性能向上などの改良や強化を含めた継続的な開発事業も含めると、売上の6割が継続的な事業となっています。

市況に影響を受けるのは4割ほどとなっており、積み上がっていく継続事業の規模が大きいので、基本的には拡大が期待できるビジネスモデルとなっています。

実際に長期的な業績の推移を見ても、バブル崩壊やリーマンショックなどでの一時的な停滞はありますが、基本的には右肩上がりで大きな成長が続いています。

また、コロナ禍以降では、拡大のペースは加速しており近年は好調です。

コロナ禍で日本でもDXが急速に進むようになりましたから、そういった市況の後押しもあり近年は堅調な状況です。

もう少し詳しく、近年のセグメント別の業績の推移を見ていくと、売上は全セグメントとも拡大をしていますが、利益面は主力の金融ITソリューション事業が好調で伸び続けています。

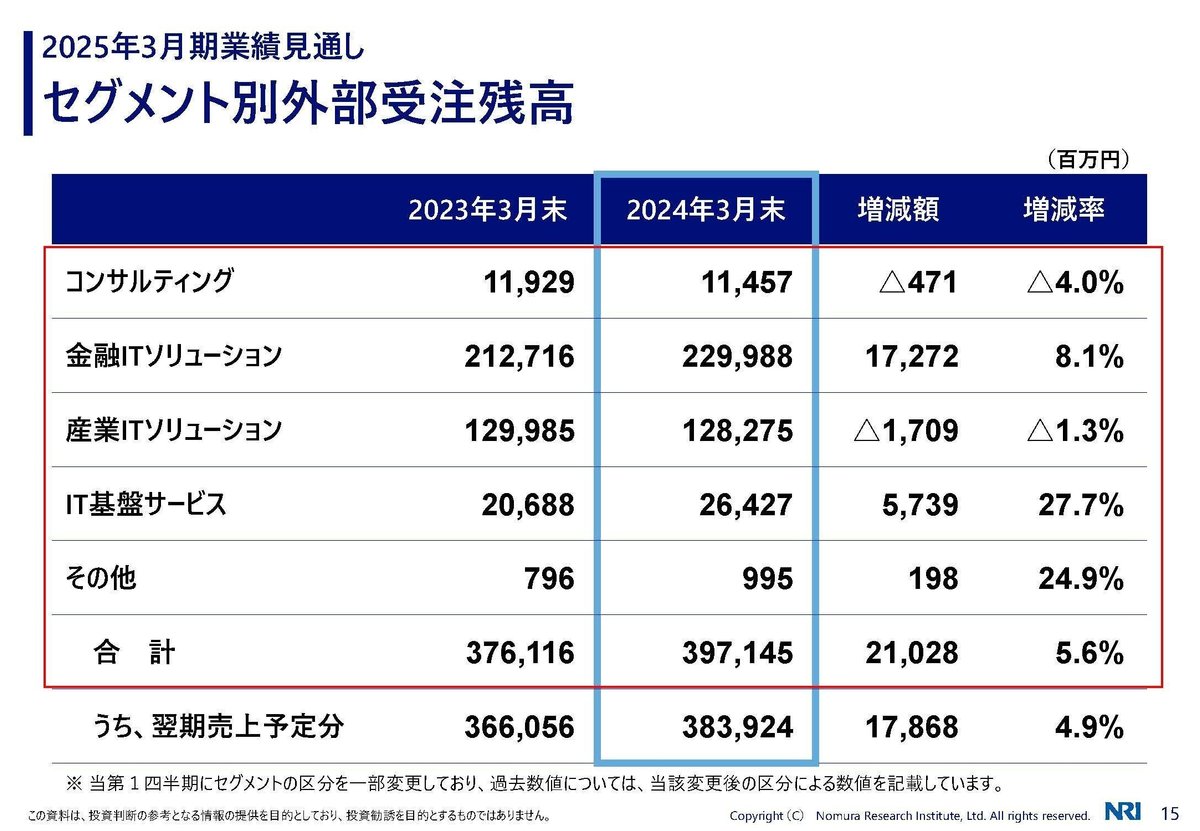

さらに、2024年3月末時点での受注残も金融ITソリューションは+8.1%と増加しています。

主力の金融ITソリューションでは受注面も堅調ですし、ビジネスモデルとしても業績が積み上がりやすいモデルです。

現在もクラウド移行やDX化、さらにAI活用などの投資が続いています。

そういった中で主力の金融ITソリューションを中心に好調が続く事が期待されます。

とはいえ、懸念点が無い訳では無く2024年3月期では金融ITソリューションが好調だった一方で産業ITソリューションは10億円ほどの減益となっています。

堅調な国内産業のDX投資を受けて、国内事業は増収増益と好調だった一方で海外事業の不調やそれに伴う構造改革費用、さらにM&Aによる一過性費用など、海外事業が影響していたようです。

受注残を見ても海外子会社は▲6.7%と停滞していますし、北米や豪州ではIT投資の抑制が続いており、回復は早くとも2025年3月期の年度後半だとしていますので、海外事業を中心とした停滞が続く可能性が高そうです。

現状は海外M&Aが成果を見せていないという事ですね。

海外の大幅な拡大など、非連続的な成長の期待は難しそうです。

とはいえ、一過性費用の影響や構造改革の効果は期待されますし、国内は堅調ですから、2025年3月期でも産業IT事業が大きな業績悪化となる可能性は低いです。

野村総研全体としては、安定的な成長が続く事が期待できそうです。

また、ITソリューション事業でのAI活用はもちろん積極的ですし、それだけではなくAIを活用した積極的な生産性改善の取り組みも進めています。

こういった取り組みが進捗し利益率の改善が進んでいるかも注目です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回取り上げるのは2025年3月期の2Qまでの業績です。

売上高:3768億円(+4.1%)

営業利益:656億円(+11.5%)

純利益:457億円(+21.2%)

増収増益で堅調な状況が続いています。

好調の要因は引き続き国内でコンサルや金融ITソリューション事業が好調なことに加えて、海外事業でコスト削減が進み収支が改善した影響が出ているとしています。

金融関連では安定収益となる、共同利用型のサービスの利用料も増加しており、積み上がる部分も伸びていますから、今後の業績も期待できます。

とはいえやはり懸念点が無いわけではありません。

セグメント別の売上を見ていくと、産業ITソリューションの流通業が13%もの減収となっています。

海外事業の苦戦も影響していますが、国内の小売企業でも人件費の増加があり、利益面が苦戦している企業は多いです。

そういった中で投資抑制の動きも考えられますので、小売業界の動向には注意が必要そうです。

また、海外事業もコスト削減によって利益面は改善していますが、売上自体は減少しています。

海外進出はやはり停滞傾向が続いており、こちらも注意が必要です

とはいえ、受注残高を見てみると金融ITソリューション事業の増加などを背景に全体では+9.8%と堅調です。

小売業界や海外などは不透明感があるものの、金融業界の積極的なIT投資の中で野村総研全体としては好調が期待できるという事ですね。

実際に通期予想を見ても増収増益を見込んでおり、堅調な業績が続く事が期待されます。

海外市場のIT投資回復がいつになるのかは注目です。