サッポロHD(2501)

主要指標に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのはサッポロホールディングス株式会社です。

サッポロビールで知られている企業です。

事業内容と業績のポイント

それではまずは事業内容と業績のポイントから見ていきましょう。

サッポロの主要な事業セグメントは

①酒類事業:黒ラベル・エビスビール他酒類を国内外で展開、銀座ライオンなどの飲食店

②食品飲料事業:pokka等の飲料や食品を国内外で展開

③不動産事業:恵比寿ガーデンプレイスなどの不動産の管理運営

と3つあります。

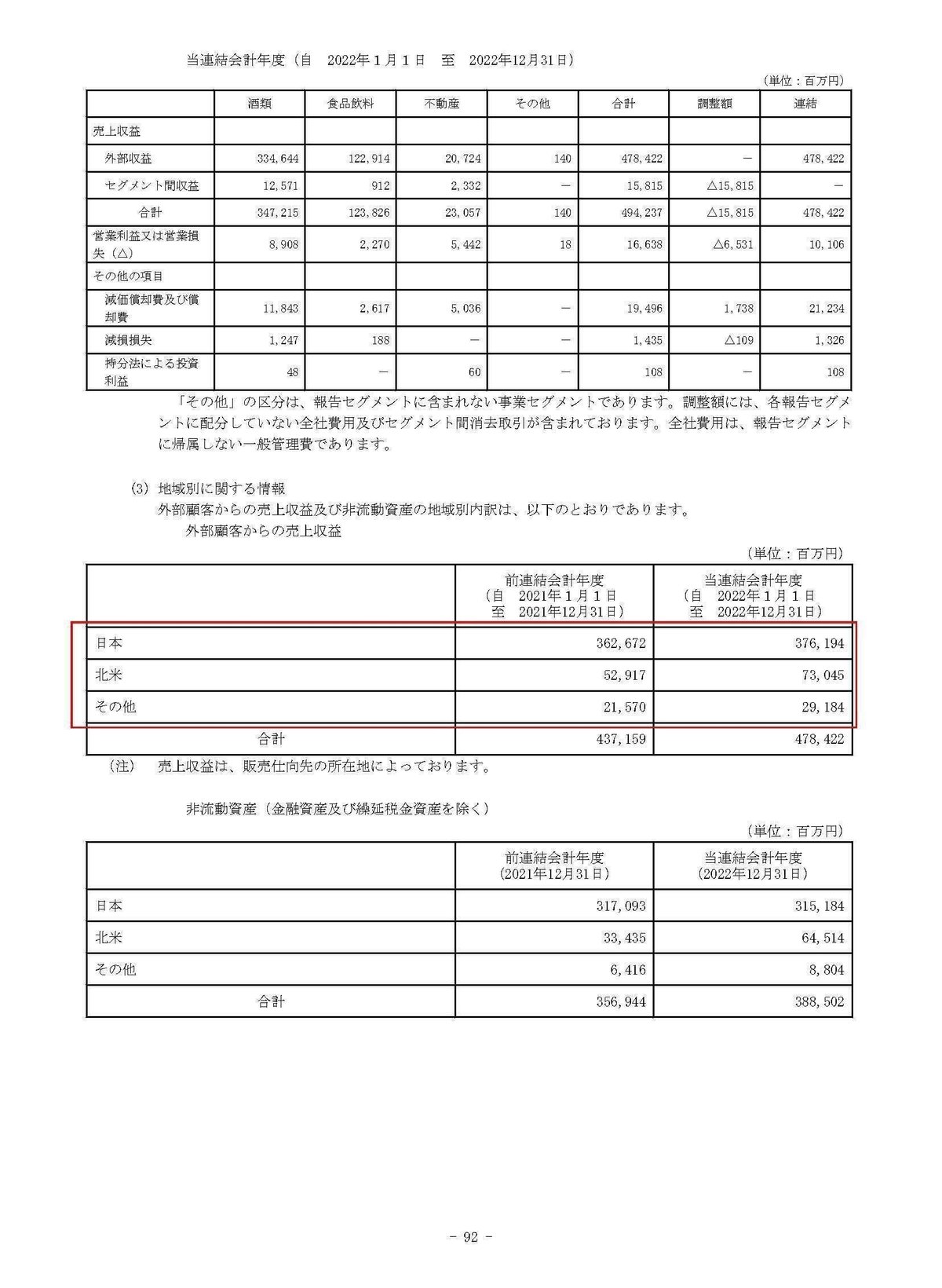

2022年の売上の構成は

①酒類事業:69.9%

(1)国内酒類:51.2%

(2)海外酒類:15.4%

(3)外食:3.2%

②食品飲料事業:25.7%

③不動産事業:4.3%

と酒類中心の構成となっています。

2023年12月期2Qの酒類事業の内訳は

①ビール:57%

②発泡酒・新ジャンル:17%

③ワイン・洋酒:8%

④和酒:7%

⑤RTD:10%(RTDは「ready to drink」の略称で、缶チューハイや缶ハイボールなど、ふたを開けてすぐにそのまま飲める飲料)

となっており、ビール・発泡酒・新ジャンルで計74%を占めていてビール系が主力となっています。

2022年の市場別の売上構成を見ていくと

①日本:78.6%

②北米:15.2%

③その他(シンガポール・マレーシア等):6.1%

となっており、北米も一定の規模がありますが基本的には日本が中心となっています。

日本市場でビール類が主力なので、国内のビール類の動向が業績には重要だという事ですね。

続いて事業利益の金額を見ていくと

①酒類事業:77億円

②食品飲料事業:18億円

③不動産事業:65億円

となっており、こちらも主力は酒類事業ですが、売上規模は小さい不動産事業も利益の額は大きいことが分かります。

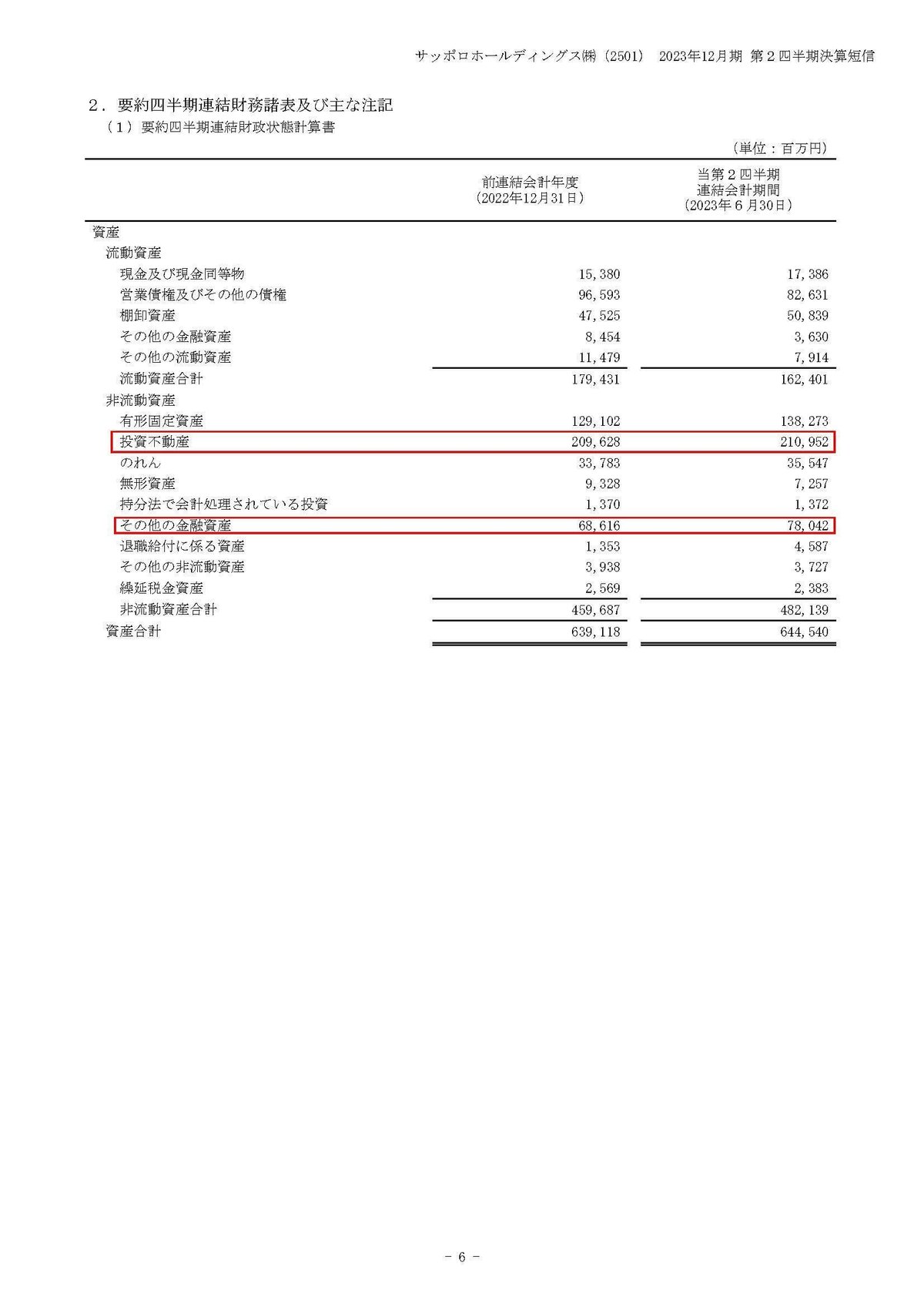

そして、サッポロの強みの1つは、この不動産事業や保有している資産にあります。

まず、保有している投資不動産は簿価ベースで、2109億円です。資産の総額が6445億円ですから、全体の1/3ほどが投資不動産となっています。

さらに、有価証券などのその他の金融資産も780億円と不動産や金融資産が非常に大きな規模を占めています。

主要な不動産としては、敷地面積が5万6943平米の恵比寿ガーデンプレイスで、さらに銀座プレイス、ストラータ銀座なども保有しており、恵比寿や銀座を中心に不動産を保有しています。

そして、以前から保有しているこれらの不動産は含み益も非常に大きいです。

2022年期末では簿価2096億円に対して、時価は3857億円で1761億円もの含み益を持っています。

2022年度の純利益は53億円ほどですから、純利益で30年分以上の含み益を持っていると考えると非常に大規模ですよね。

なので、不動産事業からの比較的安定した利益もありますし、不動産自体の含み益も大きく、さらに金融資産も大きいという事で、保有している資産に非常に強みを持っている企業だという事が分かります。

また、ここ数年間の純利益の推移を見ていくと、2021年はコロナの影響がありながらも、コロナ以前を上回るような非常に大きな利益となっています。

この好業績の理由は不動産事業で、営業利益は前期比146%増の292億円となった事です。

どうして、これだけ不動産事業の利益が拡大したのかといえば、それはオフィスビルの、恵比寿ファーストスクエアの売却益が220億円もあったことが影響しています。

不動産の含み益が非常に大きいので、このように売却益によって好業績になる事もあるという事ですね。

不動産の含み益の実現も含めて、不動産事業が業績に与える影響は大きいという事です。

ですが不動産事業の業績面を見ていくと、オフィスの稼働率が減少しており業績は悪化傾向となっています。

稼働率の改善を進められるかが重要な状況です。

それでは続いて、主力の国内ビール類について詳しく見ていきましょう。

まず、主力商品であるビール類において日本市場は1990年代以降継続して縮小を続けていて市場環境は良好ではない事が分かります。

また、酒税の関係で2000年代前半は発泡酒、2000年代後半からは新ジャンルがシェアを伸ばしてきています。

そういった市場環境もありサッポロの売上は下落傾向にあります、コロナで大きく悪化した影響から2022年12月期は増加に転じていますが、コロナ以前の水準には及んでいません。

ビールを国内市場での展開を主力にしているサッポロは苦戦した状況にいるんですね。

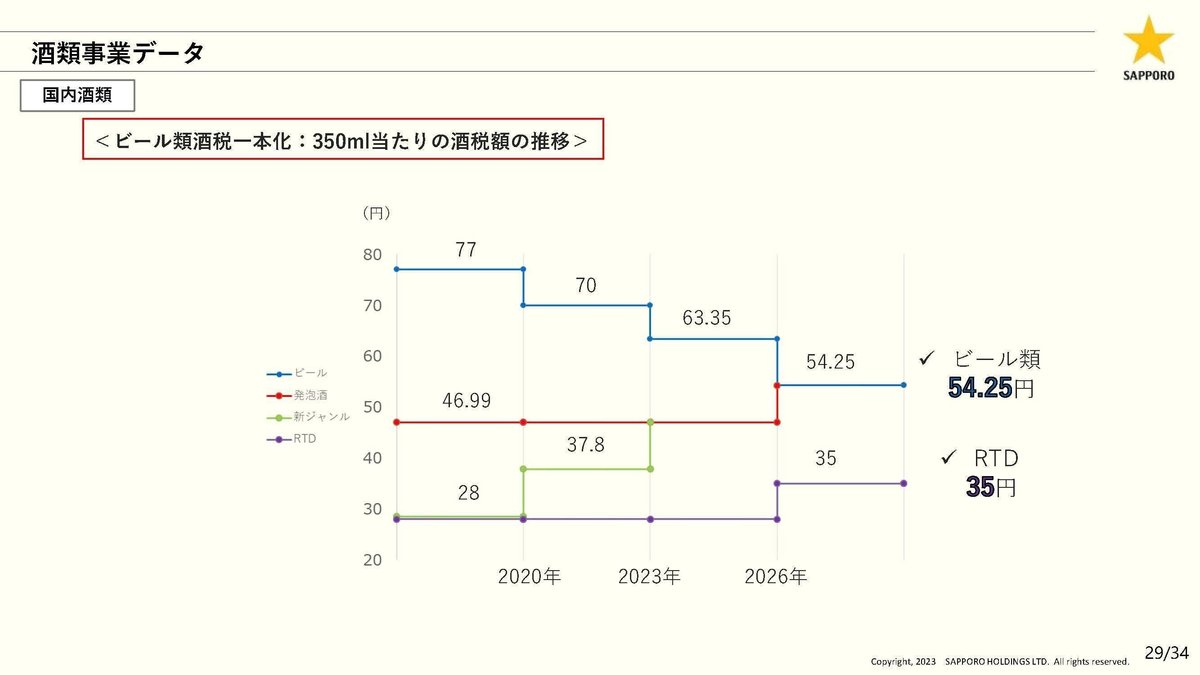

そういった状況ですが、国内ビール市場は大きな変化を迎えています。

税制の都合で発泡酒や新ジャンルが伸びてきていましたが、酒税の改正によってビール、発泡酒、新ジャンルの酒税の統一が進んでいます。

2026年まで段階的に、ビールは酒税が減少し、発泡酒や新ジャンルの酒税は増加していく予定となっています。

2020年には最初の改正が進み、市場全体としてもビールの購入比率が増加しています。

今後の段階的な酒税の改正によってこのトレンドはさらに進んでいきますから、これからは発泡酒や新ジャンルではなくビールが重要性を増していくのが日本市場です。

サッポロでもビールの売上は伸びていて、2022年では発泡酒が前期比9%減、新ジャンルが前期比8%減となる一方で、ビールは10%増となっています。

ビールでのシェアを拡大していけるかが重要になってきているという事です。

サッポロの今後の計画としては、2026年までにビールの構成比率を79%まで上げて、高付加価値化によって酒税抜きの単価を22年比で11%増を目指していくとしています。

酒税が減少しますので、プレミアム化の取り組みを進めれば値上げをすることなく高収益化も進められる状況ですから、シェア拡大と共に、高単価、高収益化の取り組みが進むかも注目な状況です。

また、ビール市場は縮小していますが酒類で成長しているのはRTDです。

仙台でRTDの製造をスタートさせ、自社製造比率を2022年の73%から2026年には88%まで増加させるとしています。

コスト削減が進み収益性の改善が進むとしています。

成長が見込まれている市場ですから、RTDの進捗も注目ですね。

また、今後は事業ポートフォリオの抜本的整理を行っていくとしており、成長させていくのは海外酒類と海外飲料で、国内酒類や不動産は収益力強化を進めていくとしています。

国内食品飲料や外食は、構造改革・再編を進めていき、酒類の一部と食品飲料の一部は事業整理を進めていくとしています。

国内は収益力の強化、海外で成長を目指していくという方向性が鮮明です。

海外では2022年で1022億円だった売上を、2026年までのCAGR(年間平均成長率)は10%程度で1400億円を目指していくとしています。

大型のM&Aなどの非連続的な成長を進めていくという水準ではなさそうですが、安定して投資を続けて成長させていこうとしている事が分かります。

今後計画されているものとしては、2023年後半からはアメリカでの製造を開始するとしています。

なので2024年12月期でのアメリカ市場がどれだけ成長するかが重要でしょう。

続いて、これから直近で業績回復が見込まれる部分について見ていきます。

まずは外食関連です。

銀座ライオンなど外食事業も140店舗ほど展開していますが、こちらはコロナ禍で苦戦が続いていました。

ですが、2022年2Q以降(2022年4月以降)では黒字化しており回復傾向にあります。

2023年に入って以降も外食市場は好調で、上方修正を発表するような外食企業も数多くある状況です。

外食事業が大きな成長を見せるかは分かりませんが、コロナ禍からの回復で業績面への好影響は拡大していきそうです。

さらにビールの販売を考えても、外食需要の回復は業務用の売上改善につながります。

両面からの好影響が期待できるという事ですね。

また、食品飲料事業でも飲料の販売チャネルを見てみると、自動販売機が34%と1/3を占めています。

自動販売機の売上は外出需要に左右されますので、外出需要が大きく回復している現状を考えると業績の改善が期待されます。

という事でサッポロは、大きな含み益を持つ不動産や金融資産などを多額に持っており、保有している資産は企業の強みの1つです。

事業自体は国内でビール類の販売を中心に展開しています。

ビール類は酒税の改正で、ビールの販売が重要性を増してきています。高収益化の取り組みを進めていく事が出来るかが重要です。

また、今後の成長は北米を中心とする海外展開で進めていこうとしていて、2023年後半からはアメリカでの製造を開始する計画となっていますので、2023年後半から2024年にかけて海外事業が成長を見せられるかに注目です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回見ていくのは2023年12月期の2Qまでの業績です。

売上高は11.6%増の2385億円

事業利益は21.5億円の赤字→35.0億円の黒字

営業利益は2.4億円の赤字→28.1億円の赤字

親会社の所有に帰属する四半期利益は3.8億円の赤字→51.0億円の赤地となっています。

事業利益は黒字化したものの、それ以外の段階の利益では赤字幅が拡大してしまっています。

ではどうして事業利益は改善したにも関わらず、それ以外の利益では赤字が拡大したのかというと、米国で2017年にビール市場での事業拡大を目的として買収した、ビールの製造販売を行っているアンカー社の解散を行う53億円の営業費用があったためです。

通期では60億円となるようですから、これから先も7億円ほど業績を押し下げる要因になるようです。

成長投資を進めていこうとしていたアメリカ市場ですが、企業買収は失敗してしまった事が分かります。

こういった失敗もありますから今後は再度M&Aなどで海外展開を進める事は難しさがありそうです。

本業の面では業績の改善は進んでいたものの、アメリカ市場での買収の失敗によって赤字幅が拡大していたんですね。

続いてセグメント別の業績の推移を見ていくと

①酒類事業:売上18.0%増 利益5億円の赤字→50億円の黒字

②食品飲料事業:売上3.6%減 利益8億円の赤字→5億円の黒字

③不動産事業:売上4.9%増 利益26億円→19億円

と、事業利益の好調要因は酒類事業です。

食品飲料事業は減収増益、不動産事業は増収減益という状況ですから、事業としては好不調があるという状況だという事ですね。

稼働率の低下が進んでいた不動産事業は苦戦した状況が続いていますね。

酒類事業の内訳を詳しく見てみると

(1)国内酒類:売上10.4%増 利益1億円→45億円

(2)海外酒類:売上40.6%増 利益2億円→3億円の赤字

(3)外食:売上42.7%増 利益9億円の赤字→8億円の黒字

となっており、特に利益面で大きく改善したのが国内の酒類で、それに続いて改善したのは外食となっています。

好調だった外食では回復が進み客単価の増加を背景に2023年の3月以降はコロナ以前2019年比で100%を上回る水準が続いています。

外食は大きな改善が進んでいます。

ちなみに、外食の時間帯別の売上を見てみると開店~20時まではコロナ以前を上回るような水準になっていますが、20時以降はコロナ以前と比べ92%となっています。

夜間の売上は減少した状況が続いているものの、それ以外の時間が増加してコロナ以前を上回る水準になっているというのは一定の行動変容が見えて面白い部分です。

また、外食の回復に伴い業務用の酒類の販売も回復が進んでいます。

とはいえこちらはコロナ以前の8割ほどと、十分な改善とはなっていないようです。

ですが業務用の数量改善もあり国内酒類事業ではビール類では数量が1%増で好影響が6億円あります。

そして数量増加以上に、業績改善の最大の要因となったのは限界利益の改善24億円となっています。

原料高は進んでおり対2022年比で140億円のコストアップが見込まれるものの価格改定で対応できているとしています。

実際にビール類の酒税抜きの売上単価も前年比12%増となっていますし、高収益化の取り組みが成果を見せていた事が分かります。

国内のビールでは、進めていこうとしていた高収益化の取り組みが成果を見せているという事ですね。

という事でサッポロでは2017年に買収した米国企業の解散によって業績は大きく悪化していました。

酒類事業は外食の大きな改善や、ビールの高収益化の取り組みが成果を見せる中で、事業利益は大きな改善がみられるものの、不動産事業は収益悪化が続いているなど、事業ごとの好不調は見られる状況となっています。

今後の業績はさらなるビール販売の改善がみられるかに左右されると思いますので、そこに注目です。