【10月決算から飲食業界ニュース】実は好調な飲食企業は、あの地域に出店している話

どうも、こんにちは!

今回は10月に決算発表があった飲食企業から、飲食業界の現状を見ていこうと思います。

取り上げる企業は以下の通りです。

①吉野家

②サイゼリヤ

③リンガーハット

④コメダ珈琲

⑤出前館

実はこの企業の内2つの企業は、コロナ以前と比べても利益率も高まり好調となっています。

そして、それにはある理由があるので今回はそれも書いていこうと思います。

それではまずは最近の状況を知るために、出前館以外の各社の前期比の売上と(営業利益)を見ていきましょう。

前期比:売上高 / (営業利益)

①吉野家(2025年2月期2Q):+8.4% / (▲6.9%)

②リンガーハット(2025年2月期2Q):+8.2% / (+460.4%)

③サイゼリヤ(2024年8月期):+22.5% / (+105.8%)

④コメダ珈琲(2025年2月期2Q):+8.3% / (+3.1%)

サイゼリヤは決算期が違うという事はありますが、各社とも売上は増加し利益面は吉野家だけ減少という状況です。

とはいえ吉野家でも不振だったのは1Qで、2Qに関しては前期比で大幅な増収増益となっており堅調です。

前期比では各社とも堅調で飲食需要が回復しているという事ですね。

国内の既存店の状況を見ても、各社とも前期比で増加しています。

値上げの影響もありますし、値上げしない宣言をしているサイゼリヤでも、客数だけでなく客単価も増加しています。

前期比では、外食需要の回復が進んでいる事が分かります。

続いてコロナ以前と比較した業績を見ていきましょう。

コロナ前比:売上高 / (営業利益)

①吉野家(2025年2月期2Q):▲7.2% / (+26.4%)

②リンガーハット(2025年2月期2Q):▲10.6% / (▲36.9%)

③サイゼリヤ(2024年8月期):+43.5% / (+54.8%)

④コメダ珈琲(2025年2月期2Q):+50.4% / (+13.3%)

コロナ前比:営業利益率

①吉野家(2025年2月期2Q):2.7%→3.7%

②リンガーハット(2025年2月期2Q):4.7%→3.3%

③サイゼリヤ(2024年8月期):6.1%→6.6%

④コメダ珈琲(2025年2月期2Q):25.6%→19.3%

サイゼリヤは大きく規模を拡大させつつ利益率も上昇し好調で、吉野家は京樽やアークミール事業の売却がありましたから、売上は縮小したものの、利益率を高めつつ大幅増益となっています。

コメダも大きく規模は拡大したものの、利益率は低下し利益面では一定の伸び悩みとなり、そしてリンガーハットは規模も縮小し利益率も低迷と苦戦傾向にあります。

コメダ珈琲だけ利益率が高いですがこれはFC(フランチャイズ)が大半だという事で、ビジネスモデルの違いが影響しています。

ちなみに、コメダは1席当たり月1500円で固定というFC界でも特殊なロイヤリティを受け取るモデルです。

リンガーハットもFCを抱えていますが、コメダは99%以上がFCなので利益率が圧倒的です。

という事で飲食店各社とも前期比では、外出需要が回復する中で堅調な状況ですが、その一方でコロナ以前と比較してみると各社で差が生まれた事が分かります。

ではそれはどうしてでしょうか?

これに大きく関わっているのが海外展開です。その中でもサイゼリヤも吉野家もアジアを中心に海外展開を進めています。

アジアへ積極的な海外展開を進める企業は好調だという事です。

店舗展開は以下の通りです。

店舗数/(海外店舗数)/海外比率

①吉野家:2786 / (1005) / 36%

②リンガーハット:653 / (10) / 2%

③サイゼリヤ:1569 / (531) / 34%

④コメダ珈琲:1050 / (41) / 4%

コロナ前比でも好調だった2社は、明らかに海外比率が高い事が分かります。

実際に吉野家のセグメント利益をコロナ以前と比較してみると以下の通りです。(内は利益率)

①吉野家:32.9億円→32.2億円(4.9%)

②はなまる:12.1億円→15.0億円(9.5%)

③海外:5.4億円→9.1億円(6.5%)

はなまるうどんも増益となっていますが、吉野家は微減で海外事業が増益となり好調だった事が分かります。

また、はなまるうどんは利益率も高いですが、吉野家としては海外事業の方が利益率が高い事が分かります。

さらに顕著なのがサイゼリヤです。

サイゼリヤのセグメント別の利益の前期比は以下の通りです。(内は利益率)

①サイゼリヤ(国内):51.2億円→27.4億円(1.9%)

②豪州:0.8億円→4.7億円(4.4%)

③アジア:43.8億円→116.2億円(14.6%)

サイゼリヤといえば、インフレが進む中でも値上げをしていない事で知られていますが、そういった事もあり国内事業はコロナ以前の半分ほどしか利益を出せていません。

その一方で圧倒的に伸びたのが海外事業です。

そして利益率に関しても、海外事業の方が高く、アジア事業に関しては圧倒的です。

アジア市場の拡大によって利益率を高めつつの大きな成長を見せていたという事ですね。

という事で、各社とも国内はコロナ以前と比べると一定程度伸び悩んでおり、アジアへ積極的に事業を展開している2企業は、海外市場の拡大によって好調だったという事ですね。

ではどうしてアジア市場が好調なのかというと、それは単価が高い一方でコストが安い事が影響しています。

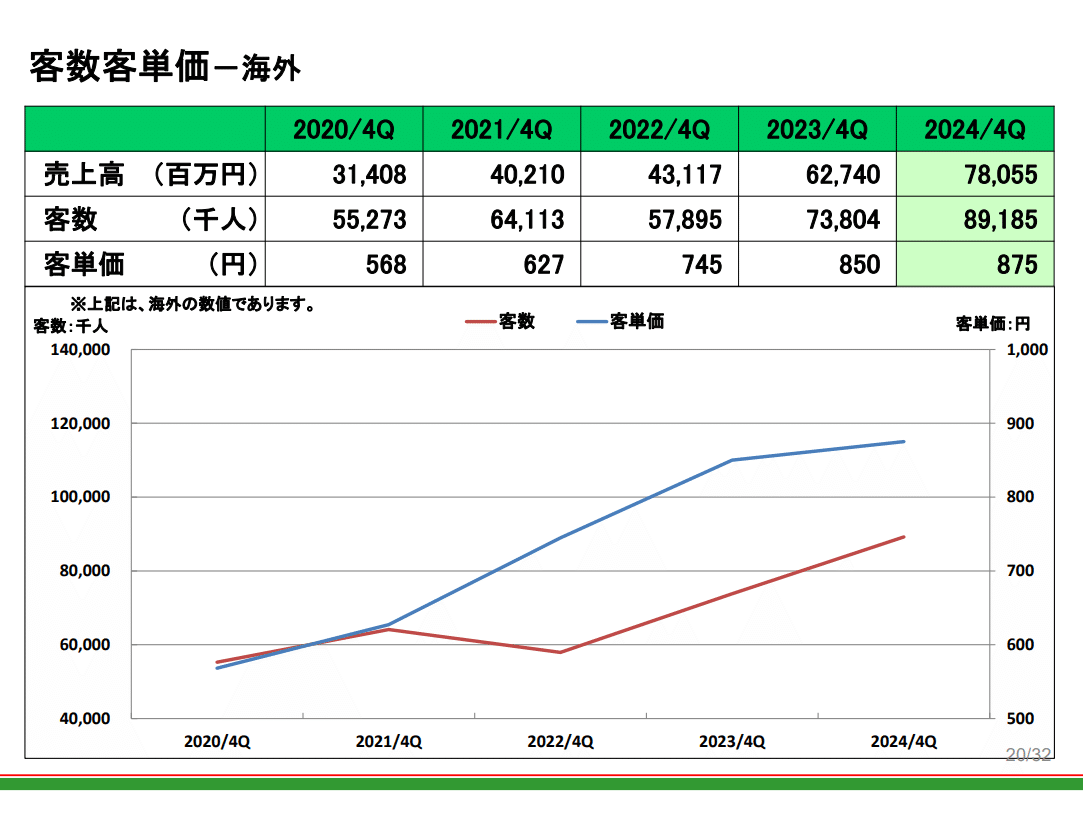

例えばサイゼリヤの客単価は以下の通りです。

国内:822円

海外:875円

50円以上も海外事業の方が高くなっています。

サイゼリヤは中国を中心に海外展開しています、すでに消費が旺盛な中国市場の方が客単価が高いんですね。

その一方で中国は経済成長は大きく進んだものの、それでもまだ大都市の上海でも平均年収は200万円強ほどで賃金も安く、賃料なども含めコスト面が安いです。

そういった中で海外事業の方が収益性が高いという事です。

中国以外でも東南アジア各国へ行ってみると、平均年収は日本より安い国が大半ですが外食の料金は日本と同程度か、日本より高い国も多いです。

平均年収は日本の方が高かったとしても、経済成長がしていない時期が長く続いている日本では節約志向が高く、客単価は上がりにくい市場となっています。

一方で直近は低迷も見られますが、ここしばらくは経済成長が続くアジア各国では、マインド的にも消費が旺盛ですし、インフレが続いていましたから、お金の価値が目減りする中で、そもそも消費をする経済合理性もあります。

なので、客単価が上がりやすい一方で、コストは安く店舗を運営できるアジア市場は高収益が期待できるという事ですね。

そういった中でアジアへ海外展開を積極的にしている飲食企業は好調だという事ですね。

また、どうして国内は苦戦しているのかというと、それはやはり原材料費や人件費などの経費の増加による影響です。

例えば吉野家では、前期比では人件費の増加で利益率が▲0.3%悪化しています。

もちろん各社とも様々な取り組みは進めており、例えば国内のサイゼリヤでは原料高の影響はあるものの、その一方で人件費の削減などを積極的に進めています。

それでもコロナ以前と比べると収益性は悪化した状況ですから、国内ではコスト上昇の中で容易な状況ではないという事ですね。

という事で、国内ではコストの増加を受けて成長が難しくなる中で、成長のためには海外市場の重要性は増していると考えられます。

とはいえ、海外事業に関しても今後の懸念点が無いわけではありません。

例えば、吉野家の海外既存店に関しては海外市場はアメリカ、中国、シンガポール共に前期比で減少に転じています。

そもそもの収益性が高いので、海外事業の方がそれでもまだ利益率は高いですが既存店の状況でいうと、日本は伸びている一方で海外は苦戦しているという事です。

中国は景気が低迷していますし、アメリカ経済はある程度堅調ですが、アメリカ市場を中心に事業を展開するセブン&アイの状況を見てみると、格差が広がる中で低所得層の消費が低迷しアメリカ事業が苦戦しています。

幅広い層の消費が重要なファーストフードですから、低所得層の消費低迷は悪影響が考えられるという事です。

そういった中で、今後も消費低迷の影響が考えられますので、海外展開している飲食企業も海外事業の停滞には注意が必要そうです。

ちなみに、欧州景気も停滞傾向となっており苦戦している企業は多く各市場で停滞が見られます。

一方で日本は、実質賃金は減少していますが、名目賃金は増えていますし、各企業とも既存店は堅調でした。

そう考えると今の日本は、数少ない低所得層も含め幅広い層の消費が伸びている国なのかもしれません。

つまりコスト増加を受けにくい業態では、日本市場を中心に事業を展開する企業は好調が期待できるという事です。

例えば最近取り上げた記事でいうとカラオケや焼き肉、ビジネスモデルとしてはFC(フランチャイズ)などです。

こういった事業には注目です。

さて、各社とも日本の既存店は伸びていましたが、そいういった中で苦戦するのがやはりフードデリバリーです。

出前館は赤字幅こそ縮小しましたが、2024年8月期でも60億円の赤字が続いています。

そして、流通総額やユーザー数も停滞傾向となっており、以前のフードデリバリーの需要が大きかった時期からはユーザーは300万人以上減少し直近の四半期では542万人となりました。

インフレが進む中で節約志向も進んでいますし、当たり前ですが食事の回数は基本的に一定ですから、外食需要が増えれば当然フードデリバリーの利用数は減るという事です。

現在の日本ではインバウンドによる食事回数の拡大は期待できますが、インバウンドがフードデリバリーを利用するケースは少ないです。旅行先でフードデリバリーは使いませんよね。

それに、もしフードデリバリーを利用するにせよ、日本国内のみで展開する出前館は、明らかにインバウンド向けではUber Eatsに勝てることはないでしょう。

という事でフードデリバリーは需要の拡大は難しくなっていますから、収益性の改善をどこまで進められるかが重要になっています。

という事で好不調分かれる飲食業界について解説してみました。

この記事が気に入ったらサポートをしてみませんか?