【フジ・メディアHD】フジテレビが苦戦しても困らない圧倒的な財務力の話と、テレビ局の改革がそろそろ必要な話

どうもこんにちは!

中居正広さんに関する報道が大きな話題となっていますので、今回はフジテレビを運営しているフジ・メディア・ホールディングスを取り上げていこうと思います。

報道については事実関係が分かりませんし、個人的な興味もありませんので触れていきませんが、フジテレビの状況やについては書きたいことがあるので書いていこうと思います。

事業内容

それではまずは事業内容から見ていきましょう。

フジテレビの事業内容は以下の3つです

①メディアコンテンツ事業:フジテレビやビーエスフジなどのメディア、ポニーキャニオンや広告事業など

②都市開発・観光事業:サンケイビルを中心とする不動産賃貸業やグランビスタブランドのホテル事業など

③その他

メディア運営の他に不動産やホテル事業などを展開している企業となっています。

2023年度時点のセグメント別の売上と(利益)の構成は以下の通りです。

①メディアコンテンツ事業:74.5% (43.4%)

②都市開発・観光事業:22.1% (54.0%)

③その他:3.4% (2.6%)

売上に関してはメディア事業が主力ですが、利益面は不動産関連の都市開発事業が主力となっています。

メディアより不動産で稼いでいる企業だという事ですね。

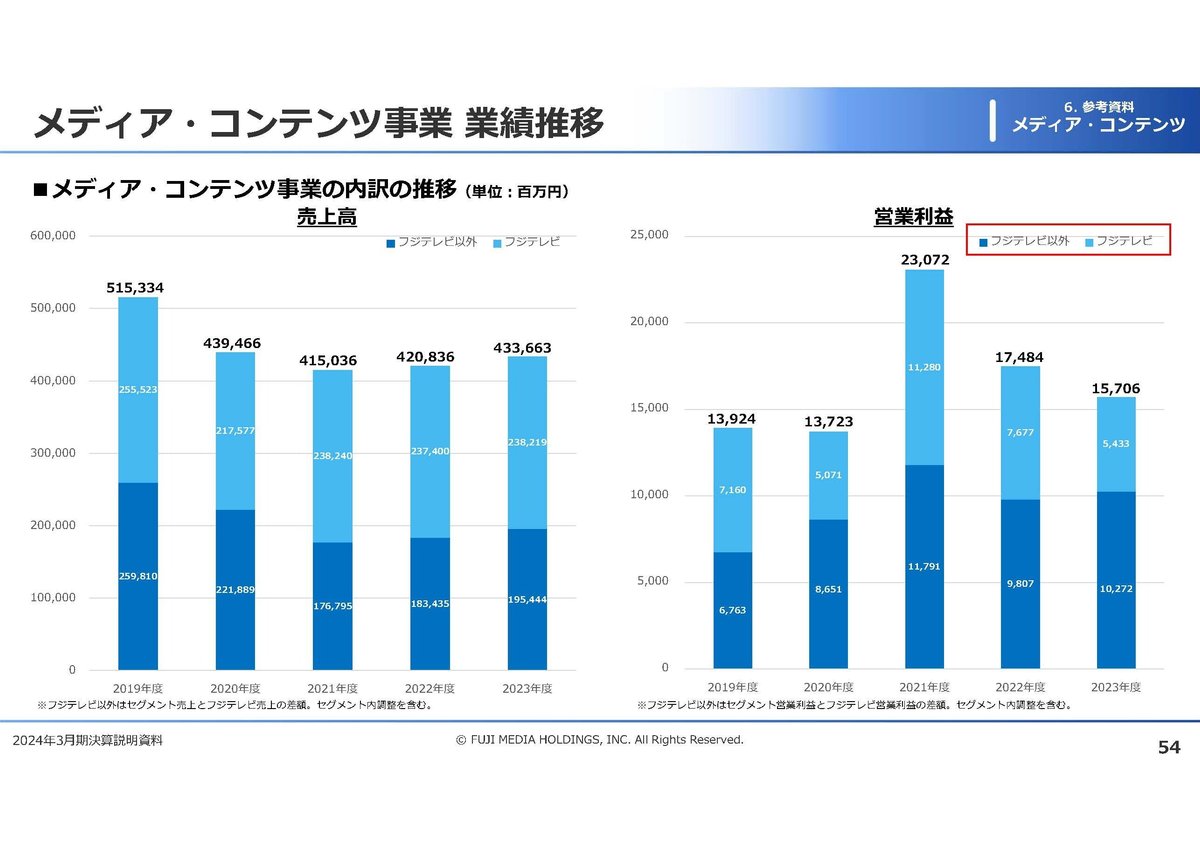

さらに、2023年度ではメディア・コンテンツ事業の利益157億円のうちフジテレビは54億円ほどで、実はメディア・コンテンツ事業の中でもテレビ局の利益は小さいです。

企業全体のセグメント利益は361億円ほどありますから、フジテレビは全体の利益のうち15%ほどでしかありません。

フジテレビは視聴率が民放キー局では最下位となってしまっている事もあり、利益へのインパクトは小さいんですね。

トヨタをはじめとしてCMの差し替えが話題となっており、今後はスポンサー離れが進む可能性がありますが、実はグループにとってはそもそもフジテレビはそこまでインパクトが無いという事です。

ちなみに、フジテレビのセグメント利益が54億円に対して、ビーエスフジは31億円ほどあります。

利益率が高く利益面では意外と規模が大きな事業です。

というのも、地上波放送免許は都道府県単位で交付されますから、地上波は系列ローカル局にネットワーク費を支払う事になりますが、BS放送はローカル局を経由しないので利益率が高いです。

広告費が減少する中で、ビジネスモデル的にもテレビ局は稼ぎにくくなっています。

業績の推移

続いて、業績の推移を見ていくと売上はコロナ禍で減少して以降低迷が続いています。その一方で利益面は2019年度を上回っています。

セグメント別の推移を見ていくと、不動産事業が伸びている事もありますが、メディア事業に関しても売上は2019年度比で減少していますが、利益面は増益となっています。

利益面に関しては、不動産もメディア事業も両事業とも堅調な状況なんですね。

とはいえ、メディア・コンテンツ事業ではフジテレビは2019年度の営業利益は72億円ほどでしたが、2023年度は54億円で減益となっています。

フジテレビは広告収入が減少する中で売上が減少しており、番組制作費の削減などで一定の利益水準は維持しているものの苦しい状況にいるという事です。

近年は、テレビ局は停滞が続いているものの、不動産関連やテレビ局以外のメディア事業が拡大し利益面は堅調だという事ですね。

さらに、都市開発・観光事業では2023年度ではホテル事業が14億円の増益となっています。

2024年10月にはホテルの単価が過去最高になったとのニュースもあり、今後もホテル事業では成長余地が考えられます。

直近の業績

また、直近の2025年3月期2Qの業績は以下の通りです。

売上高:2681億円(+0.2%)

営業利益:139億円(+6.6%)

経常利益:176億円(+15.9%)

純利益:126億円(+25.4%)

若干の増収で増益と好調です。

セグメント別では両事業とも増益ですが、特にメディアコンテンツ事業が伸びています。

その要因はTverなどの配信事業の成長です。

テレビ局のコンテンツ制作能力は非常に高いですから、今後も配信による成長は期待されます。

さらに、直近でもホテル事業は+14億円と成長が継続しています。

テレビ局としては低迷している一方で、配信による一定の成長余地はありますし、テレビ局以外のメディア事業は成長しています。

さらに、不動産事業はホテル事業の単価上昇による成長が期待されますので事業の状況は悪くないという事です。

財務状況

続いて財務面を見ていくと、現預金や売掛金といった資金性の高い資産が1800億円もあり、さらに有価証券は1093億円投資有価証券は4239億円と5300億円以上の有価証券を保有しています。

有力な取引先や顧客と株式の持ち合いをしており、株式相場の上昇による影響もあり、非常に多額の有価証券を保有しています。

さらに、建物が1832億円、土地は3462億円など計5300億円ほどの不動産を保有しています。

そして不動産に関しては賃貸等不動産では、含み益が約700億円ほどあり時価ベースではさらに多額の不動産を保有しています。

賃貸以外に活用している自社ビルなどもありますので、そういった不動産の含み益も考えると、時価ベースではさらに多額の不動産を保有していると考えられます。

つまり、フジ・メディア・ホールディングスは資金性の高い資産が1800億円、有価証券が5300億円、不動産も時価ベースでは6000億円以上保有しており、現金化可能な資産が1.3兆円以上あると考えられます。

もちろん、その他にも棚卸資産が790億円など価値のある多額の資産があります。

その一方で負債は全てでも6000億円ほどしかありません。

現預金や有価証券、不動産だけでも1.3兆円以上の資産を持っている一方で負債は6000億円、単純な差し引きで7000億円以上となります。

そして企業としても300億円以上の利益を出していますし、テレビ局が停滞する中でもその他の事業が拡大し利益面は堅調でした。

さらに、テレビ局に関しても業績は苦戦しているとはいえ、日本では電波オークションも行われていませんから、その権利や影響力を考えると非常に大きな価値を持っています。

つまり、フジ・メディア・ホールディングスは財務的には大きな資産を保有しており、利益面も堅調、さらに苦戦するテレビ局もその権利で大きな価値を保有している企業だという事です。

そんな、大きな価値を持つフジ・メディア・ホールディングスですが、2024年12月末現在の時価総額は4300億円ほどでPERは13倍、PBR0.4倍となっています。

財務状況や事業自体の価値から考えても非常に低い評価となっている事が分かると思います。

これだけ割安で推移しているのは、もちろん事実上テレビ局の買収が不可能だという事が影響しています。

ソフトバンクや楽天、ライブドアなどこれまでテレビ局の買収を試みた企業はいくつかありますが、大きな圧力や外資規制などの法改正も行われた歴史がありその全てが失敗しています。

日本では電波オークションもされていませんし、外資規制なども導入され保護された産業がテレビ局です。

そういった中で市場の原理が働かずに、非常に低い評価を受けています。

そういった中で、これまではその圧倒的な影響力によって、改革は進んでいませんでしたがそろそろ改革の時期なのではないかと思います。

電波オークションの導入はもちろん、個人的には外資規制も撤廃し買収が進んでもいいと思います。

もしくは外資規制などでテレビ局を制度的に保護するのであれば、ホールディングスの解体はあってもいいんじゃないかと考えています。

保護された産業であるテレビと、シナジーも無い不動産を一体の企業で運営し市場から割安の評価を受けているというのは健全な状況とは言えないでしょう。

なので保護するのであれば最低限、テレビ局を独立させて切り離し、不動産事業は市場から適切な評価を受けられるようにするのが、株式市場や日本経済にとってもポジティブでしょう。

そして、こういった改革は起きやすい時期になっていると思います。

というのも、テレビの影響力は低迷していますし、これまで大きな権力を持っていた世代の方が亡くなられたりしています。

そして、変化が起きにくい理由の1つに株式持ち合いがあります。

フジメディアHDに関しても、主要株主を見てみると東宝やNTTドコモ、ヤクルトなどがあります。

それ以外にも主要なスポンサー企業や取引先との株式持ち合いを行っており、こういった安定株主がいる事が変化の起きにくい理由の1つです。

ですが、東証からの要請もあり日本企業は株式の持ち合いの縮小に動いています。

ガバナンスに問題のあるフジメディアHDとの持ち合い解消に、声をあげる持ち合い先の企業の株主も増えてくるでしょう。

となると、今後は安定株主の減少も考えられるわけです。

変化は起こしやすい時代になっていると思いますので、今後の変化に注目です。