企業解説【日本精工(6471)】ベアリングの大手企業の苦戦が続く理由

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのは日本精工株式会社です。

ベアリングの大手として知られている企業です。

ベアリングとは

ちなみにベアリングとは、機械の回転運動の摩擦を減らし効率よくパワーを伝えるようにするための部品で、機械が動く効率を高める、機械の寿命を長くする、機械の故障を減らすといった効果があります。

なので、機械の稼働が必要な非常に多様な分野で活用されており、家電や自動車、鉄道やデータセンター、工作機械に人工衛星などいたるところで使われています。

そしてこの日本精工ベアリング市場では国内トップで、世界でも3位のシェアを持つ企業となっています。

事業内容

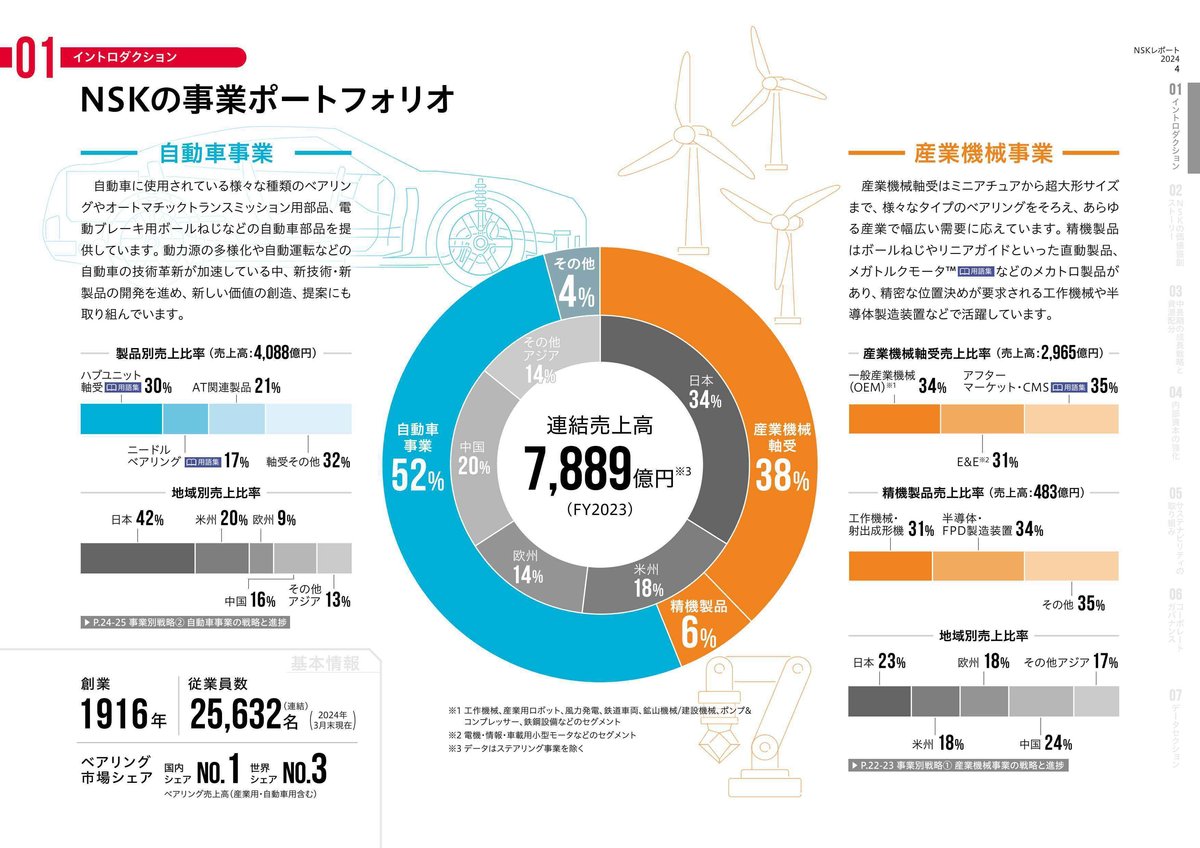

日本精工の事業セグメントは以下の通りです。

①産業機械事業:

(1)産業機械軸受:産業機械向けのベアリングやアフターサービス

(2)精機製品:射出成形機(プラスチック用機械)、半導体・FPD製造装置など

②自動車事業:自動車用ベアリング、トランスミッション用部品、電動ブレーキ用ボールねじなど

③その他

産業機械や自動車向けにベアリングを提供する他にも、精密機械やそのほかの自動車部品なども提供している企業となっています。

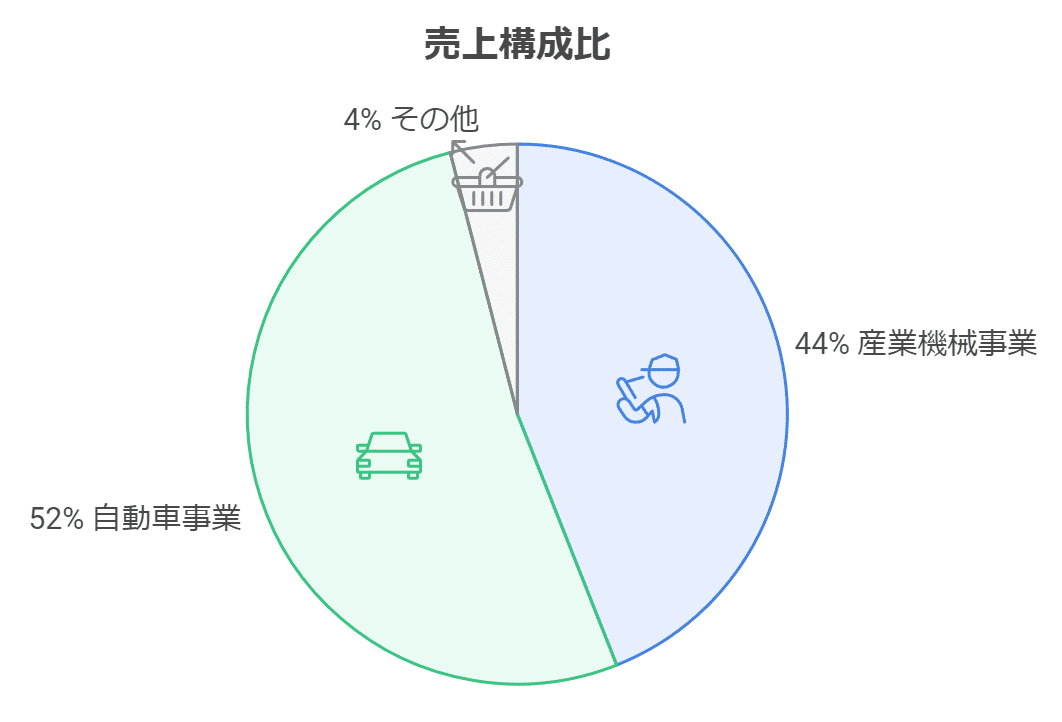

それぞれの事業ごとの売上構成は以下の通りです。

①産業機械事業:44%

(1)産業機械軸受:38%

(2)精機製品:6%

②自動車事業:52%

③その他:4%

自動車事業が半分を占める主力ですから自動車市場の影響を受けやすい企業だと分かります。

また、産業機械事業の軸受も大きな規模を持っています。

産業機械軸受けの事業内容と(売上構成)を見ていくと以下の通りです。

①一般産業機械(34%):工作機械、産業用ロボット、風力発電、鉄道車両、鉱山機械/建設機械、コンプレッサー、製鉄設備など向け

②Electric & Electronic(31%):電機・情報・車両用小型モータなど向け

③アフターマーケット(35%):補修・修理など

補修や修理などのアフターマーケットも1/3ほどの規模がありますから、ある程度安定した収益が期待できる事業で、それに加えて設備投資や電子機器の需要つまり景気動向や、情報通信などの投資の動向にも左右されやすい事が分かります。

という事で、基本的には自動車市場の動向に最も影響を受け、さらに景気の動向も重要な企業だという事です。

また、地域別の売上構成は以下の通りです。

①日本:23%

②米州:18%

③欧州:18%

④中国:24%

⑤その他アジア:17%

中国が最大の市場ではありますが、非常に分散した構成です。

グローバルの需要が重要だという事ですね。

そして海外比率も77%となっていますから、為替の影響も受けます。

2024年3月期では為替がドル円では9.1円ほどの円安に推移するなど、多くの通貨に対して円安となる中で営業利益に+71億円の影響がありました。

2024年3月期の営業利益は274億円でしたから、その影響の大きさが分かると思います。

為替の変動が非常に大きな状況が続いていますので、為替の動向にも注目です。

という事で日本精工の業績を考える際には自動車市場や景気、為替などが重要だという事が分かったと思います。

さて事業内容について分かったところで、続いて業績の推移を見ていきましょう。

長期的な業績の推移を見ていくと、1974年に1000億円ほどだった売上高は、2000年に5000億円となり2017年には1兆円を初めて突破しています。

世界中の経済成長や産業の発展と共に大きな成長を遂げてきた事が分かります。

ですがここ10年ほどの動向を見てみると売上高は、1兆円を突破した2018年3月期をピークにそれ以降は低迷し、2020年3月期以降では8000億円前後での推移となっています。

営業利益の推移を見ても2018年3月期をピークに減少し、以前は1000億円弱ほどあった利益もここ数年は300億円弱となるなど低迷しています。

近年は業績は低迷傾向になっていたという事ですね。

ではどうして近年は苦戦していたのでしょうか?

そもそも日本精工が大きく成長してきたのにはやはり、世界の工場となるほどの拡大を見せてきた中国市場の拡大がありました。

ですが、2019年3月期あたりから米中貿易摩擦の影響が出ました。

過去の中計の振り返りを見ても、中国の減速を受けて計画未達となっており、米中貿易摩擦の中で中国市場停滞の影響を受けて伸び悩みとなった事が分かります。

そして2021年3月期以降では、コロナの影響も出ており景気低迷や半導体不足による自動車生産の低迷などが悪影響が出ていました。

近年は市況低迷を受けて伸び悩んでいたという事です。

さらに、2024年の3月期は前期比で、売上は横ばいでしたが大幅減益と収益性が低迷していました。

円安の好影響が出る中でも利益面が苦戦していたわけです、その要因をもう少し詳しく見ていきましょう。

なぜ収益性が悪化したのか、営業利益の変動要因を見ていくと、数量や製品構成の悪化だけでなく、インフレ/賃金上昇による影響も出ています。

コスト面の増加も進んでおり収益性が低迷しているという事ですね。

景気低迷が見られる国や地域は多いですし、特に中国の低迷は続いていますからコストも増加する中で苦戦傾向が続く事が想定されます。

さらに、競合の中国メーカーの台頭が進んでいる事も事業上のリスクとしており、競合環境の悪化も進んでいるようです。

今後に関しても以前のような1兆円の売り上げを超えるような、状況に回復するかには不透明感があります。

実際に、2026年度までの中計を見ても売上は9000億円、営業利益は750億円を目指しています。

競合環境の悪化なども起きる中で、以前のような事業規模への拡大は難しいという事ですね。

今後について考えるために2024年3月期の状況をもう少し詳しく見ていきましょう。

セグメント別の営業利益の額と(前期比)は以下の通りです。

①産業機械事業:80億円(▲275億円)

②自動車事業:186億円(+122億円)

半導体不足などで低迷していた自動車生産が回復する中で、自動車事業は業績が回復していますが産業機械事業が苦戦しています。

そして、産業機械事業は半導体製造装置向けの需要が調整傾向となった影響が大きかったとしており、半導体市場の悪化を強く受けています。

半導体市況は2024年からは一定の回復、2025年からは再成長が見込まれています。

苦戦傾向は続きそうなものの、2025年3月期以降では半導体市況改善による一定の業績改善は期待できそうだという事ですね。

さらに生産性の向上を進めることで業績の改善を進めています。

2026年までの収益改善ロードマップを見てみると賃金上昇などコストアップは売価転嫁で補い、構造改革や市場成長によっての成長を目指しています。

2025年3月期は市場の一定改善は期待されるものの停滞傾向が続く事が想定されますので、とりあえずはコストアップを補えるだけの売価転嫁や構造改革がどれだけ進むかには注目です。

ちなみに、構造改革の取り組みに関しては2025年3月期は50億円の一時費用に対して10億円の効果を見込んでいますから、一定の業績悪化が想定されます。

一方で、2026年3月期では10億円の一時費用に対して65億円の効果、2027年3月期で90億円の増益効果を見込んでいます。

2026年3月期以降からの業績の改善が進むかに注目です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回見ていくのは2025年3月期の2Qまでの業績です。

売上高:3976億円(+2.8%)

営業利益:97億円(▲12.8%)

純利益:20億円(+198.5%)

増収で純利益は大幅増益となりつつも、営業利益は減益と事業面の苦戦が続いています。

営業利益の変動要因を見てみると構造改革を進めていましたから、一過性費用による影響▲20億円がありました。

この影響が無ければ6億円の増益という状況ですから、前期比で横ばいだったという事ですね。

とはいえ、為替の影響+24億円もありましたからその影響を除くと減益という状況で事業面の苦戦が続いている事も分かります。

価格転嫁や原価低減の取り組みは進んでいるものの、物量や商品構成の悪化、インフレや賃金上昇の影響があり、事業自体の低迷が続いているという事です。

続いてセグメント別の利益の前期比は以下の通りです。

①産業機械事業:+9億円

②自動車事業:▲1億円

産業機械事業は増益ですが、自動車事業は減益となっています。

産業機械事業では増益でしたが、こちらは四半期別の業績の推移を見てみると、比較的堅調だった2022年度の業績と比べると苦戦が続いていますが2024年3月期の3Qを底に業績の改善傾向が続いています。

工作機械向けの受注回復や半導体製造装置向けでも改善が見られているとしています。

半導体市況も改善が進む中で、今後も一定の業績回復は期待できそうです。

一方で、自動車事業は2024年3月期の3Qをピークに低迷が続いています。

それには日系メーカーの減産が影響しているようです。

国内自動車市場では、ダイハツや豊田自動織機の認証不正や能登地震による部品供給の問題などがあり、生産面が悪化しています。

生産を再開したダイハツでは10月末から一部車種の生産停止を改めて行っています。

さらに中国や欧州市場でも景気低迷などの影響もあり日系メーカの減産が起きています。

今後も一定の業績の停滞が続く可能性がありそうです。

そんな中で通期予想を見てみると、減収減益を見込み下方修正もしています。

産業機械では中国や欧州の景気低迷継続の影響と、自動車生産の下振れによる影響が出ているとしています。

セグメント別の利益の見通しの前期比は以下の通りです。

①産業機械事業:+45億円

②自動車事業:▲66億円

産業機械事業では半導体市場の回復による業績改善が期待出来る一方で、自動車事業の苦戦が続くという事ですね。

自動車事業では日系メーカーの中国減産が後半も続く事が影響しているとしています、今の中国自動車市場ではBYDなどの自国メーカーの台頭によって日系メーカー含め外資メーカーが売れていません。

2024年4~9月では、中国市場の自動車市場全体の需要は▲2.1%に対して外資系ブランドは▲20.0%と壊滅的な状況です。

大きく発展した自国メーカーが低価格で製品を提供する中で、今後も外資ブランドの停滞が予想されますので自動車事業は日系メーカーの停滞を受けて苦戦が続く可能性が高そうです。

産業機械事業含め、欧州と中国の景気低迷の影響が出ていますから、この2市場の景気動向には注目です。