信越化学工業【4063】シリコンウェハー世界トップの企業、2026年3月期以降の好業績が期待できる理由

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのは「信越化学工業株式会社」です。

半導体の材料として利用されるシリコンウエハーで世界トップの企業です。

事業内容

それでは早速、事業内容から見ていきましょう。

信越化学工業の主な事業セグメントは以下の4つです。

①生活環境基盤材料事業:「塩ビ」を主力とする事業

②電子材料事業:「シリコンウエハー」など半導体関連製品を主力とする事業

③機能材料事業:「シリコーン」を活用した製品が主力

④加工・商事技術サービス事業

各事業についてもう少し詳しく見ていきましょう。

①生活環境基盤材料事業は、塩化ビニル(塩ビ)が主力で100%子会社のアメリカのシンテック社が世界最大の生産能力を有しており、信越化学は塩ビでもグローバルで7%超のシェアを持つグローバルトップの企業となっています。

その他にも、か性ソーダなども大規模に展開しています。

塩ビの用途としては、パイプなどで建築用としての需要が大きいですから、建設需要に影響を受けやすい事業です。

②電子材料事業は、半導体の素材として使われるシリコンウエハーで2~3割のシェアを持つ世界トップ企業です。

その他にも半導体の製造工程で利用される、フォトレジスト、フォトマスクなどもグローバル2位で大規模に展開しており、半導体向けの製品を多く扱っています。

半導体市況に影響を受けやすい事業となっています。

③機能材料事業は、シリコーン関連の製品を提供しています。

ちなみに、シリコンはケイ素で、シリコーンはケイ素をもとに作り出された人工の化合物です。

化粧品やコンタクトレンズ、電気自動車、プラスチック製品など多様な製品に活用されている化学品です。

④加工・商事技術サービス事業は、自動車のステアリングや、パワーウインドウやシリコンウエハー用の輸送ケースを取り扱っています。

そして、シリコンウエハーが世界1位、フォトレジストやフォトマスクでも世界2位と半導体向けの製品で強みを持っている他に、塩ビも世界1位、防虫用合成フェロモンも世界1位、セルロース誘導体は世界2位など、化学品でも世界で大きなシェアを持つ製品が多数ある企業となっています。

主力事業

2024年3月期の事業ごとの売上/(営業利益)の構成は以下の通りです。

①生活環境基盤材料事業:46% / (42%)

②電子材料事業:39% / (35%)

③機能材料事業:18% / (12%)

④加工・商事技術サービス事業:5% / (3%)

塩ビなどの生活環境基盤材料事業とやシリコンウエハーなどの電子材料事業が売上・利益ともに主力で、機能材料事業も一定の規模を持っています。

シリコンウエハーのトップ企業として知られている信越化学ですが、グローバルで大きなシェアを持つ事業が多数あり、分散した事業構成の企業だという事ですね。

そして塩ビが主力の生活環境基盤材料事業や、半導体関連の電子材料事業が主力ですから、建設需要や半導体需要に業績が左右されやすい企業だと分かります。

主力市場と為替の影響

続いて、2024年3月期の市場別の売上構成は以下の通りです。

(1)日本:22%

(2)米国:31%

(3)アジア・オセアニア:31%

(4)欧州:10%

(5)その他:6%

米国やアジア・オセアニアを中心に分散した構成となっており、海外比率は78%と海外事業が中心です。

信越化学は海外展開を積極的に進めつつ大きく成長してきた企業で、1990年にの海外比率は28%で売上は5000億円ほどでしたが、2023年度には海外比率が78%で売上高は2.4兆円まで大きな成長をみせています。

また、生産拠点別の売上を見てみると国内外で約半々となっています。

特に電子材料は国内生産の比率が高いですから、半導体関連の製品に関しては輸出企業としての側面が強いです。

多くの塩ビを生産する米国の建設市場や、グローバルでの半導体需要が業績に大きな影響を与えるという事です。

信越化学の今後

重要な市場である、塩ビや半導体市場は成長を見せており、今後も塩ビは主力の米国市場の成長、アジアやアフリカの経済成長による需要増加が見込まれており、半導体市場も電子機器の増加やスマート化も進む中で、大きな成長が見込まれています。

成長市場で事業を展開しているという事ですね。

今後も継続した設備投資を続ける見込みとなっていますので、市場の成長と生産能力の増強による事業の拡大が期待されます。

また、信越化学の強みは積極的な設備投資を可能とする財務状況にもあります。

2024年12月末時点での現預金が1兆5936億円、売掛金などの資金性の高い資産が5621億円、投資その他の資産が3321億円など多額の金融資産を保有しています。

一方で負債は全てでも7127億円ほどしかありません、有利子負債は短期借入金が101億円、長期借入金が81億円と小規模です。

非常に良好で大きな設備投資を可能にする財務力が強みだという事ですね。

実際に毎年のように設備投資額を増やしており、今後も投資額を増やしていく事が出来る財務体質ですから、生産能力拡大による成長が期待されます。

業績の推移

続いてここ10年ほどの業績の推移を見ていきましょう。

まず、売上高の推移を見てみると増減ありつつ増加傾向の推移となっており、2022年3月期以降は大きく拡大しています。

ですが、2024年3月期は前期比では減収となっています。

営業利益も増加傾向の推移となっており、2022年3月期以降は大きく拡大しています。

ですが、売上と同様に2024年3月期は前期比では減益となっています。

基本的には成長が続いており、2022年3月期以降は好調、2024年3月期は前期比では停滞という状況だったんですね。

ではどうしてこのような業績の推移だったのか、セグメント別の営業利益の推移を見ていくと、まず半導体関連の事業が拡大していた事が長期的な成長を支えている事が分かります。

そして2022年3月期~2024年3月期の業績の大きな変化に影響していたのは、塩ビを主力とする生活環境基盤材料事業です。

1000億円弱で推移していた生活基盤材料事業の利益は、2022年3月期に3177億円まで拡大し、2023年3月期は5413億円と拡大、2024年3月期は3219億円と前期比では減少しています。

半導体関連の安定的な成長が長期的な成長を支えており、近年は塩ビ関連などの大きな拡大があり業績は大きく伸び、2024年3月期はそれが停滞した事で前期比では大きな減益となっていたという事ですね。

近年の業績には塩ビ関連の事業の影響が大きかったわけですが、これには市場環境が影響しています。

主力市場の1つであるアメリカ市場では、コロナ禍での在宅時間の増加やリモートワークの浸透、さらに金融緩和による低金利を背景に住宅への投資が大きく進みました。

増加する住宅建設により、建設の配管用に使われている塩ビのパイプも需要が増えていたという事です。

一方で、生産量はそれに伴い増えていたわけではありません。

むしろコロナの影響に加え、2021年は大寒波やハリケーンにより原料調達で悪影響を受けて、市場の生産量は減少した状況でした。

結果として需給がひっ迫し、市場価格が大きな値上がりを見せていました、さらに円安の影響もあり業績は大きく伸びています。

塩ビの市場価格が業績にとっても重要なんですね。

市場環境の変化によって収益性が高まり、大きな成長をみせていたのが2022~2023年3月期だったという事です。

そして、2024年3月期は塩ビ市況が落ち着きを見せ、景気も一定の停滞傾向となった事により、業績は前期比では停滞しました。

ですが、それでも以前と比べると業績は好調です。

塩ビ市況が以前と比べ高値圏が続いていた事も影響していますが、生産能力が拡大している事も影響しています。

信越化学工業の塩ビ子会社のシビックは、2021年には29万トンの新工場を稼働し、2024年も既存の1割に当たる40万トンの設備立ち上げなど生産力の拡充も行っています。

生産能力拡大が続いていますから、特需的な要素は落ち着いたものの、以前と比べると高水準の業績は期待できるという事ですね。

また、電子材料事業も生産能力の増強と市場の成長によって成長が続いていました。

ですが半導体市況の低迷によって、2023年3月期の下期以降停滞し、2024年3月期は減益となりました。

ですが、市況には底打ちが見られたとしています。

AI需要の拡大など、市況の改善は進んでおり一定の業績改善が見込まれます。

生活基盤材料事業は生産能力の増強による拡大、電子材料事業は半導体市況の改善が期待されますので、2025年3月期以降は一定の業績改善が期待されます。

懸念される中国の影響

拡大が続く信越化学ですが、今後の懸念が大きいのは中国による影響です。

というのも、近年の中国の半導体メーカーは中国産のウエハー使用比率を徐々に引き上げています。

中国メーカーの品質も上がっていますし、国策としても自国の半導体生産に注力している事を考えても、今後もこの傾向が続く事が考えられます。

中国は大きなマーケットですから、動向には注意が必要です。

また、近年は塩ビの単価上昇によって好調な側面もあったわけですが、単価面で中国市場の影響は大きいです。

塩ビはパイプなど建設用で使われており、建設市場の規模が大きい中国の生産量や消費量は非常に多いです。

信越化学の塩ビは中国比率は高くありませんが、中国の内需が落ち込めば生産能力が過剰となりますから輸出量を増やします。

そうなると、市場価格の下落に繋がるという事です。

近年の中国の建設不況は塩ビの市場価格にも影響を与えており、今後の塩ビ市場の動向にとっても重要ですから、中国市況には注目です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

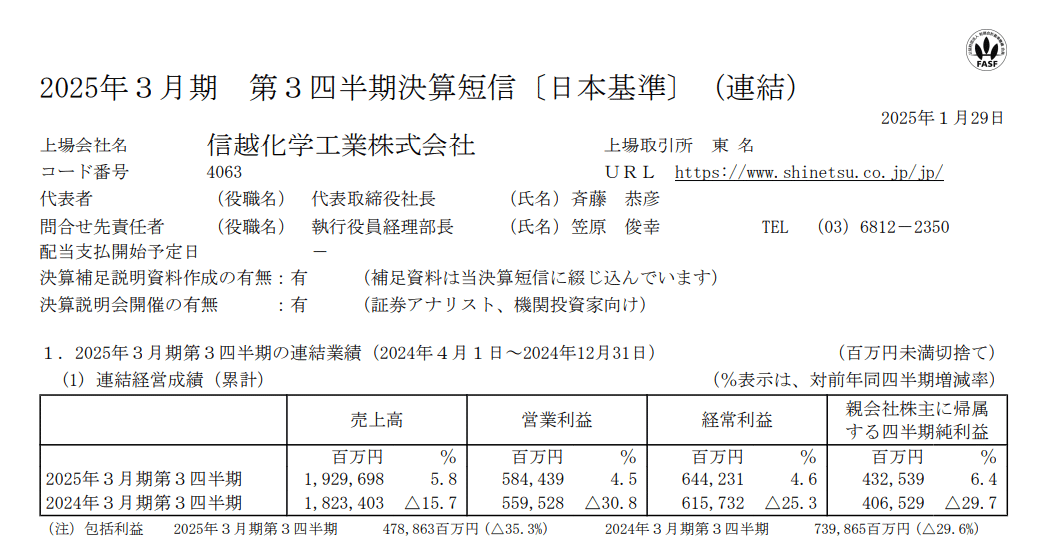

今回見ていくのは2025年3月期の3Qの業績です。

売上高:1兆9297億円(+5.8%)

営業利益:5844億円(+4.5%)

経常利益:6442億円(+4.6%)

純利益:4325億円(+6.4%)

増収増益と業績には一定の改善が見られています。

もう少し詳しくセグメント別の利益の前期比は以下の通りです。

①生活環境基盤材料事業:▲272億円

②電子材料事業:451億円

③機能材料事業:45億円

④加工・商事技術サービス事業:32億円

塩ビを主力とする生活環境基盤材料事業は減益となったものの、半導体関連の電子材料事業が大幅増益となった事で全体では増益を達成していた事が分かります。

好調だった電子材料事業ですが、半導体市場の復調は品種や用途、さらに客先ごとに異なる状況だとしています。

200mm以下はまだしばらく低迷が続く見通しではあるようですが、300mmの需要は全体としては2025年の4~6月を見込んでいるとしており改善が進むことを見込んでいます。

半導体市場が2025年は前期比で12~15%伸びるという業界予想に対しても違和感が無いとしていますので、今後も堅調な業績が続き、2026年3月期はさらなる好調が期待されます。

また、苦戦していた生活基盤材料事業でも、主力の米国市場では住宅の着工件数も12月は150万戸と盛り返し、中古住宅販売も10月から上昇に転じるなど、先行指標は堅調だとしています。

そして、実際に1月の米国需要はV字回復しており、2月からは値上げを打ち出したとしていますので、今後は業績の改善が期待されます。

トランプ政権によるインフレ退治のために、住宅を増やす事を明言しており建設需要が期待されます。

そして、さらに大きな好影響が期待されるのは、ロサンゼルス火災による復興需要です。

そういった中で2026年3月期以降の業績はさらなる成長が期待されると考えられます。

そんな中で通期予想を見てみると増収増益を見込んでおり、過去最高の業績となった2023年3月期は下回るものの、過去2番目の水準となる事を見込んでいます。

今期も塩ビや半導体市況の回復で一定の堅調な業績が期待されますし、先ほど見たように2026年3月期以降は主力の2事業とも、2026年3月期以降の成長が特に期待できそうです。

また、「Deep Seek」の影響に関してはまだ定まっていないとしており、ネガティブな側面も想定されるものの、単価下落によってAI需要創造が早まる可能性も見ているとしています。

この影響はまだ、不透明な部分が多いですから注意してみていく必要はありそうです。