コムシス【1721】通信工事を行う企業の現状と今後

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのはコムシスホールディングス株式会社です。

通信工事の大手として知られている企業です。

事業内容と業績のポイント

それでは早速事業内容から見ていきましょう。

コムシスHDの事業セグメントは以下の3つです。

①通信キャリア事業:通信キャリア向け通信工事を行う事業

(1)NTT設備事業:NTTグループ向けの有線、無線ネットワーク構築の情報通信工事

(2)NCC設備事業:NTTグループ以外の通信キャリア向けの情報通信工事

②ITソリューション事業:「ソリューション」「ソフト開発」「保守」のサブセグメントがあり、構築、開発、保守運用までのITトータルソリューションサービスを提供する事業

③社会システム事業:国や自治体が発注する上下水道関連の土木工事や無電柱化工事、防衛相発注の電気・通信工事、ガス管などの工事を行う事業

通信工事からITソリューションサービスまで通信を繋げる事業を展開しており、その施工能力を活かし上下水道やガス管などの工事なども展開している企業となっています。

2023年3月期時点でのそれぞれの事業ごとの売上構成は以下の通りです。

①通信キャリア事業:49.7%

(1)NTT設備事業:39.7%

(2)NCC設備事業:10.0%

②ITソリューション事業:19.4%

③社会システム事業:30.9%

全事業とも一定の規模がありますが、通信キャリア事業が売上の約半分を占めており、通信工事が主力です。

そして、その中でもNTTグループ向けが全体の売上の4割ほどと大きな規模を持っています。

NTTグループからの安定した受注が期待できる企業だという事ですね。

さらに、先ほど見たように社会システム事業も行政からの発注が多い事業でしたし、ITソリューション事業も公共案件などの受注があります。

なので企業の強みとしても、官公庁やNTTグループや有力なSIerやベンダーとの強固な繋がりにあるとしており、NTTグループなどの大手企業や行政からの安定した受注で安定した業績が期待できる企業だと分かります。

事業内容がざっくりと分かったところで、続いて2011年3月期~2023年3月期までの業績の推移を見ていきましょう。

まず、売上高の推移を見ていくと2011年3月期~2017年3月期までは横ばい傾向の推移が続いています。

そして2019年3月期~2020年3月期までは大きく増加し、2017年3月期に3341億円だった売上は2020年3月期には5608億円まで拡大しています。

それ以降は再び横ばい傾向が続いています。

また、利益面はある程度売上に連動した動きとなっていますが、2023年3月期に関しては、大きく利益率を低下させています。

それ以前は7~8%台で推移していた営業利益率が5.7%まで低下しました。

安定した受注が期待できるコムシスの業績は、基本的には横ばい傾向の時期が多いですが、大きな変動があった時期は2019年3月期~2020年3月期の売上の拡大、そして2023年3月期の収益性の低下という事ですね。

それでは続いて、どうしてこういった業績の推移となっていたの見ていきましょう。

売上構成を見てみると、2023年3月期時点では通信キャリア事業は全体の半分ほどでしたが、2014年3月期時点では通信キャリア事業が72%ほどを占めていました。

以前は特に通信キャリア事業が大きな規模を持っていたという事です。

そういった中でNTTグループとの強いつながりがあり安定した受注があり横ばい傾向の推移となっていたのが~2017年3月期までです。

設備更新や4Gなどの通信技術の進歩に伴う需要など、安定した需要がありました。

ですが、全国の通信網の整備は大手キャリアではほぼ完了していましたし、NTTでは固定通信の投資は縮小が続いており通信キャリア事業の拡大はなかなか見込めない状況でした。

安定してはいるものの成長は難しいというの状況だったという事ですね。

そういった中で2018年10月に、電気通信工事会社のNDS、SYSKEN、北陸電話工事といった上場企業を経営統合しています。

既存では事業の拡大が見込めにくい状況でしたから、経営統合によって拡大していこうとしていたという事です。

そして、この経営統合によって2019年3月期~2020年3月期の業績は大きな成長を見せていたというわけです。

そして、経営統合によって、通信キャリア事業以外の規模も大きく拡大し、先ほど見たように通信キャリア事業は売上の約半分ほどの構成となりました。

通信キャリア事業は今後の事業環境に関しても、データセンター関連業務や「デジタル田園都市構想」に伴う光ファイバ網の整備工事、5G推進による需要など、新たな事業機会はあるものの、NTT東西グループの固定通信網への設備投資の漸減、4G周波数を活用する事による基地局新設工事の減少や、通信設備の小型化・シンプル化による工事の小規模化などが見込まれており、成長は難しい状況です。

なので、成長事業だとしているのが通信キャリア事業以外の、ITソリューション事業や社会システム事業となっています。

通信キャリア事業の成長が難しくなる中で、ITソリューション事業や社会システム事業の拡大を進めるためにも経営統合を行っていたという事ですね。

実際に2020年3月期以降は通信キャリア事業の比率は引き下がっており、成長事業は拡大傾向にあります。

成長事業の2事業の拡大が続いているかには注目です。

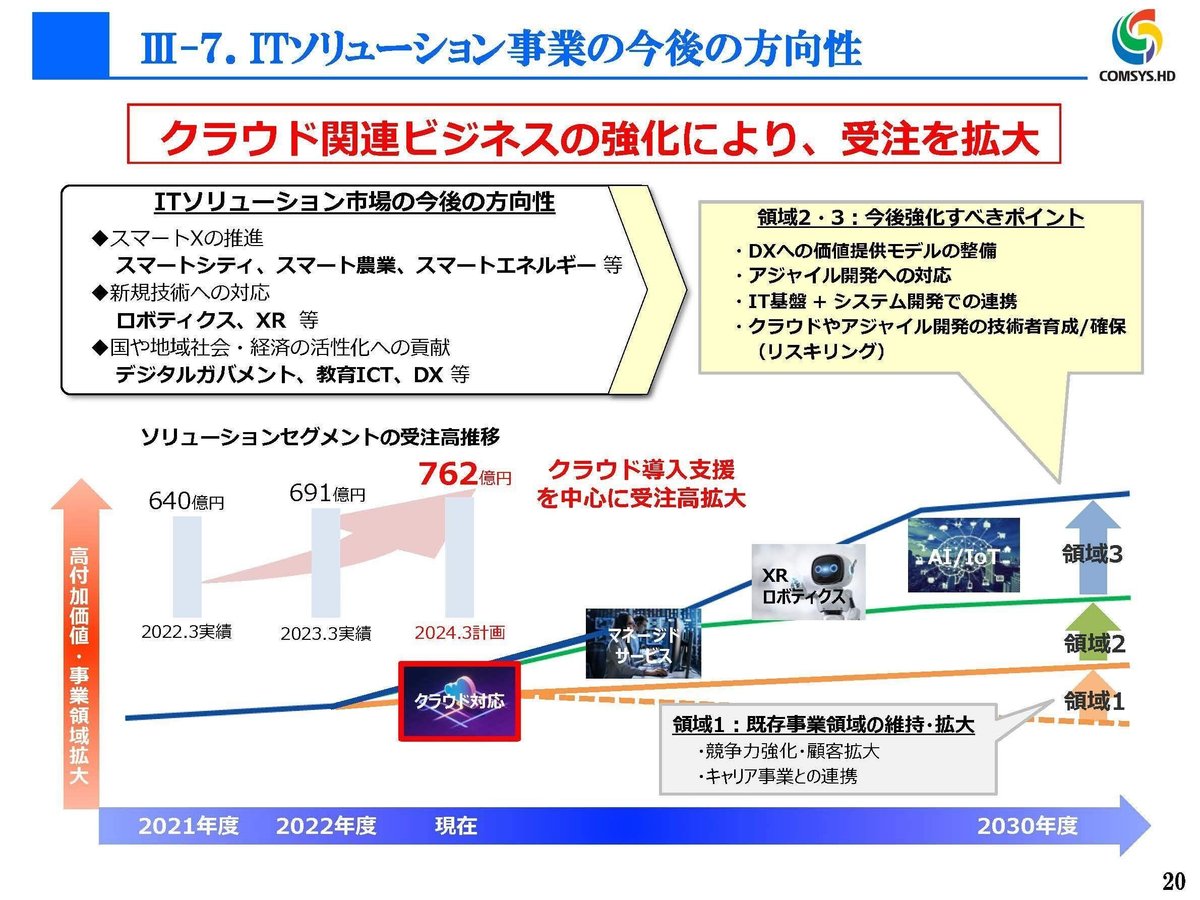

ちなみにITソリューション事業で強化しているのはクラウド関連ビジネスで、社会システム事業ではDC(データセンター)事業を新たな柱として拡大を進めていくとしています。

こういった注力分野の拡大が続いているかは特に注目です。

また、通信キャリア事業も成長は難しくなっていますが5G投資に加えて、ADSLや3Gなどの終了するサービスの撤去需要も期待されており、需要低迷が見込まれているわけではありません。

通信キャリア事業は、安定した業績は期待できますから、成長事業の拡大がしっかりと進めば拡大が期待できるという事ですね。

さて、続いて2023年3月期は減収減益で大きく収益性が低下していましたからその状況も見ていきましょう。

キャリア事業で高度無線の特需による反動など一時要因の反動もありましたが、それに加えて設備投資抑制の継続による低迷があり、成長事業でも原材料価格や部材不足などのサプライチェーン混乱による採算性の低下が起きていたとしています。

2024年3月期以降は、資材費やサプライチェーンは一定の改善を見せていますが高止まり傾向が続いていますから、収益性の低下が続く可能性があります。

また、統合したグループで共通ITプラットフォーム活用をする業務集約や効率化は進めており、それが2023年度中の完了を見込んでいます。

こういった効率化による収益性の改善は期待されますから、その進捗に注目です。

という事でコムシスHDは、通信工事を中心に事業を展開している企業でNTTグループからの売上が4割を占めています。

また、その他にも行政などから受注があり、官公庁やNTTグループからの安定した受注で安定した業績が期待できる企業となっています。

近年は、安定した業績ではあるものの通信工事業の拡大が難しくなり、そういった中で複数の上場企業との経営統合を行いました。

それによって通信工事業以外のITソリューション事業や社会システム事業も大きく拡大しています。

安定した通信工事業に、成長事業であるITソリューション事業や社会システム事業の拡大が乗ってくれば成長が期待されますので、成長事業の動向に注目です。

また、2023年3月期ではコスト高を受けて収益性が低下しており、今後も一定の収益性の低下が続く可能性が高い状況です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回取り上げるのは2024年3月期の通期の業績です。

売上高:5712億円(+1.4%)

営業利益:392億円(+22.2%)

経常利益:404億円(+30.6%)

純利益:275億円(+42.0%)

増収で大幅増益と収益性が回復しています。

もう少し詳しく、セグメント別の売上の前期比は以下の通りです。

①通信キャリア事業:▲1.0%

(1)NTT設備事業:+0.2%

(2)NCC設備事業:▲6.2%

②ITソリューション事業:+4.1%

③社会システム関連事業:+3.7%

通信キャリア事業が、継続する設備投要抑制を受けてNTT向け以外が減収となりましたが、成長事業の2事業が堅調な状況となっています。

ITソリューション事業では公共系案件が増加し、社会システム事業ではデータセンター大型電気工事受注がありました。

そして2024年1月に大型案件を獲得した事で、今後はデータセンター関連事業の大きな拡大が見込まれています。

そういった中で、売上が堅調なITソリューション事業や社会システム事業によって利益面も増益となりました。

そして、進めていたバックヤード業務の集約による効率化の影響もあったとしています。

効率化による収益性の改善も進んでいた事が分かります。

通信キャリア事業は設備投資抑制を受けて停滞傾向にあるものの、成長事業や効率化の取り組みは堅調な状況で企業としても堅調な業績だったという事ですね。

さらに、受注面を見ていくとITソリューション事業と社会システム事業で過去最高を達成し、それによって全体としても過去最高となっています。

それに伴い、手持ち工事高も過去最高となっていますので今後もこの消化で堅調な業績が期待されます。

実際に2025年3月期の通期予想では、豊富な手持ち工事を活かすことでの増収増益を見込んでいます。

このように堅調な状況で、今後も堅調な業績が見込まれてはいますが、2024年3月期の営業利益率は6.9%ほどで営業利益率や額は2022~2023年3月期は下回った状況です。

資材費の高止まりなどの、コスト高騰が続く中で一定の収益性の悪化は続いているという事です。

そして、通信事業者の投資抑制と材料費等の価格高騰という事業環境の激変があったという事で中期経営計画を一年ほど後ろ倒ししています。

さらに営業利益の目標も当初の500億円から100億円ほど下方修正し、400億円となっています。

事業環境が変化進中で一定の苦戦傾向にはあるという事ですね。

投資抑制が続く、通信キャリア事業ではグループ全体の最適化を進めていくとしていますので、当初の目標を達成するためにも収益性の改善が進むかに注目です。