アルプスアルパイン【6770】手振れ補正のコモディティ化や新規事業の苦戦など非常に苦しい現状

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのはアルプスアルパイン株式会社です。

事業内容と業績のポイント

それではまずは事業内容から見ていきましょう。

事業セグメントは以下の3つです。

①コンポーネント事業:

スイッチ類(電気製品などの電流のオンオフを切り替えるためのもの)アクチュエータ(電気信号を、物理的運動に変換するもの、スマホカメラの手振れ補正などに使われている)

ハプティック(利用者に力、振動、動きなどを与えることで皮膚感覚フィードバックを得るテクノロジー、ゲームのコントローラなど)等

②センサ・コミュニケーション事業:

センサ(ある対象の情報を収集し、機械が取り扱うことのできる信号に置き換えるもの)、通信デバイス等

③モジュール・システム事業:車載モジュール、自動車用ディスプレイ、車載用サウンドシステムなど

電子部品や車載機器を提供しています。

ちなみにその用途としてはコンポーネント事業はスマートフォン向けの規模が大きく、アクチュエータはスマホの手振れ補正などに使われています。

そしてモジュール・システム事業は車載向けの製品を取り扱っており、その他の事業にも車載向けの製品がありますから車載関連の製品が多いです。

2023年3月期での、それぞれの事業の売上の構成は以下の通りです。

①コンポーネント事業:35%

②センサ・コミュニケーション事業:9%

③モジュール・システム事業:52%

④その他:2%

続いてセグメント別の利益は以下の通りです。

①コンポーネント事業:383億円

②センサ・コミュニケーション事業:▲15億円

③モジュール・システム事業:▲66億円

④その他:16億円

売上はコンポーネント事業とモジュールシステム事業の規模が大きいですが、利益面はコンポーネント事業が大きな利益を出しており、センサ・コミュニケーション事業やモジュール・システム事業は赤字となっています。

モジュールシステムは、事業セグメントの変更もあり分かりずらいですが、ここ3年ほどは赤字が続いており低収益事業となっています。

コンポーネント事業はスマホ向けの製品が多いですから、その市場の動向に業績が左右されやすいという事です。

続いて市場別の売上構成を見てくと以下の通りです。

①中国:21.6%

②日本:11.6%

③北南米:19.7%

④欧州:16.0%

⑤アジア・中東・オセアニア:31.0%

各市場で分散した構成となっており、海外比率は88.4%と海外事業が中心です。

海外比率が高く、主要な為替が1円変動した際の利益面への影響は以下の通りです。

ドル:12億円

ユーロ:▲1.2億円

元:▲1.2億円

ドルの影響がもっとも大きいですから、円安が続く中では好影響が期待されます。

続いてここ5年ほどの業績の推移を見ていきます。

売上の推移を見ていくと、2021年3月期までは減少傾向となっていましたが、2022年~2023年3月期は増加傾向となっており2023年3月期に関しては過去最高になっています。

利益面を見ても、2020年~2021年3月期は苦戦しており純利益に関しては赤字という状況でしたが、2022年~2023年3月期は堅調です。

とはいえ売上は2019年3月期を上回るものの、利益面はそこからは悪化した状況が続いていますし、2023年3月期は前期比でも減益となっており、特に純利益は苦戦しています。

近年の売上は好調だったものの、利益面は伸び悩んでいた事が分かります。

2023年3月期の状況をもう少し詳しく見ていきます。

営業利益の変動要因を見ていくと、自動車生産が回復する中で、売上増加の影響が+122億円ほどあった事に加えて、円安が進む中で為替の好影響が+325億円ありました。

ですが、アルプス物流を中心とする物流事業の業績悪化▲41億円に加えて、部材高騰や製品ミックス、価格適正化の取り組みなどの影響が計▲381億円、賃上げやエネルギーコスト増加など固定費増加の影響が▲32億円となっています。

円安の好影響が大きかったことで営業利益の減益幅は小さかったものの、原材料費高騰などコスト増加の影響が大きく利益面は伸び悩んでいたという事ですね。

結果として通期予想に対しては利益目標は未達成と、想定を下回る状況になっていました。

特に車載向けのモジュールシステム事業が、営業利益の想定を116億円下回っており苦戦しています。

円安が続く中でその好影響は考えられますが、事業自体の収益性改善が進むかが重要な状況です。

また、純利益に関しては、モジュールシステムの一部事業撤退やコンポーネント事業でも減損、欧州の生産拠点再編費用、投資有価証券評価損の影響があり大幅減益となりました。

こういった状況の中で、コスト面では固定費の適正化、自動化・デジタル化による省人化、値上げ抑制と価格適正化、不採算事業からの撤退を進めていこうとしています。

2024年3月期以降ではスマホ市場ではインフレに伴う消費低迷の影響も考えられますし、収益性改善の取り組みが成果を見せているかに注目です。

という事でアルプスアルパインは電子部品や車載機器を、スマートフォンや車載市場を主力市場として提供しています。

売上は車載関連が中心ですが、利益面はコンポーネント事業が主力となっておりスマートフォン市場の動向に特に影響を受けやすくなっています。

近年は円安の後押しもあり堅調ですが、利益面はコスト高騰の影響があり伸び悩んでいます。

2024年3月期以降のスマートフォン市場では、消費低迷による市況悪化も考えられますから、進めている収益性改善の取り組みがどれだけ成果を見せられるかに注目の状況です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回見ていくのは2024年3月期の3Qの業績です。

売上高:7354億円(+5.0%)

営業利益:206億円(▲40.2%)

経常利益:239億円(▲34.8%)

純利益:211億円→▲204億円

増収は続きながらも営業利益や経常利益は大幅減益で、純利益は赤字転落と利益面が特に苦戦しています。

売上は拡大しており、事業拡大を進めたものの低収益製品が拡大した結果利益なき繁忙の状況になってしまったとしています。

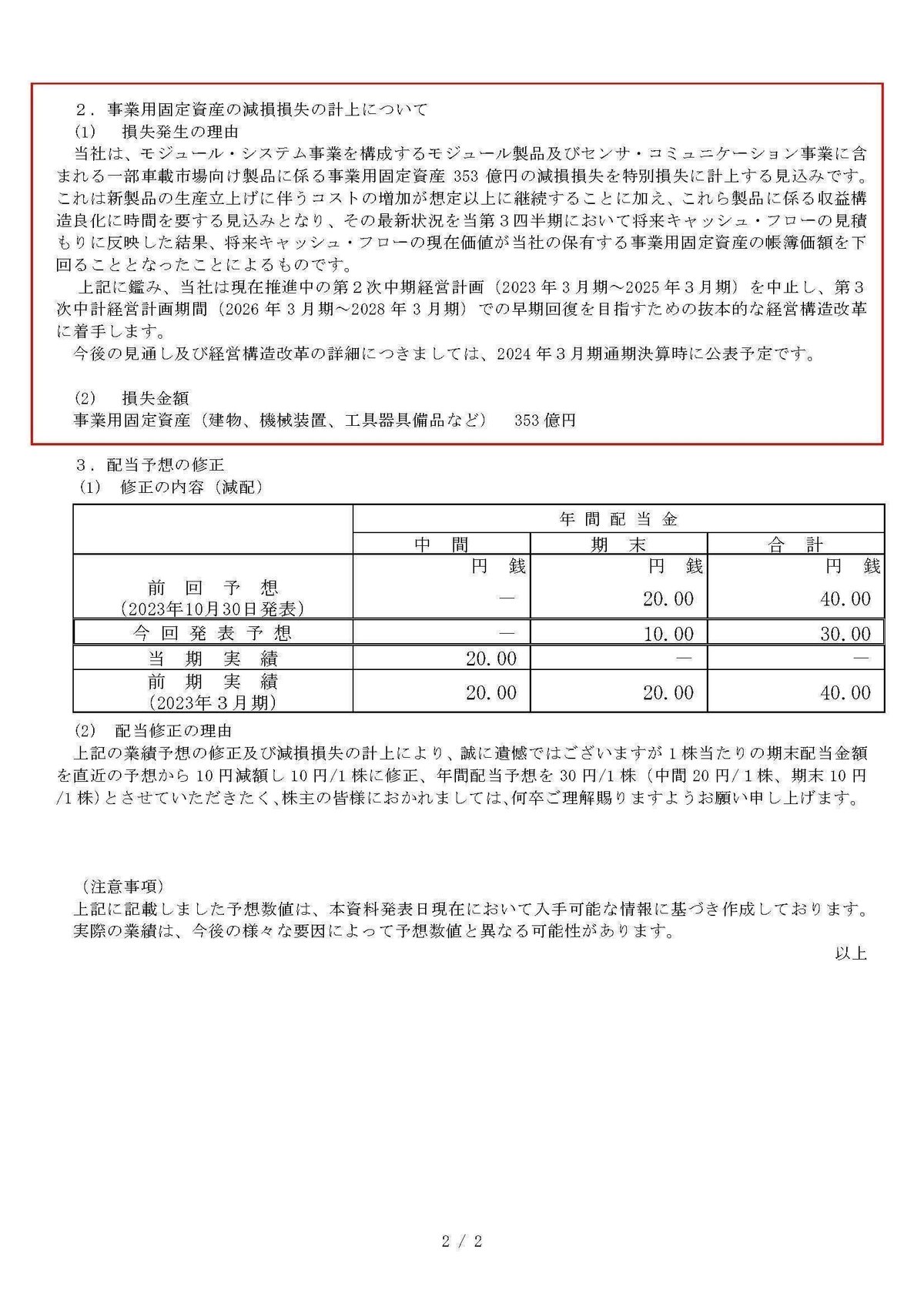

そしてモジュール・システム事業やセンサコミュニケーション事業に含めれる一部車載向け製品で固定資産の減損353億円を行った事で純利益は赤字転落しています。

新製品の生産立ち上げコストが想定以上で、その製品良化にも時間を要する見込みだとしています。

歩留まりが未達で営業利益にもマイナスの影響がありましたから、新製品の立ち上げも苦戦している状況だという事です。

そんな中で、通期予想も大幅な下方修正をしており想定以上の苦戦した状況です。

営業利益の変動要因を見ていくと、自動車生産回復に伴う売上増加や為替の好影響がありつつも、製品構成や新製品立ち上げによる変動費が▲98億円、賃上げやエネルギー高騰・新製品立ち上げによる固定費増加が▲110億円などがあり苦戦しています。

既存製品、新製品ともに苦戦した状況が続いていた事が分かります。

続いてもう少し詳しく事業別の利益と(前期比)を見ていくと以下の通りです。

①コンポーネント事業:196億円(▲158億円)

②センサ・コミュニケーション事業:▲11億円(▲20億円)

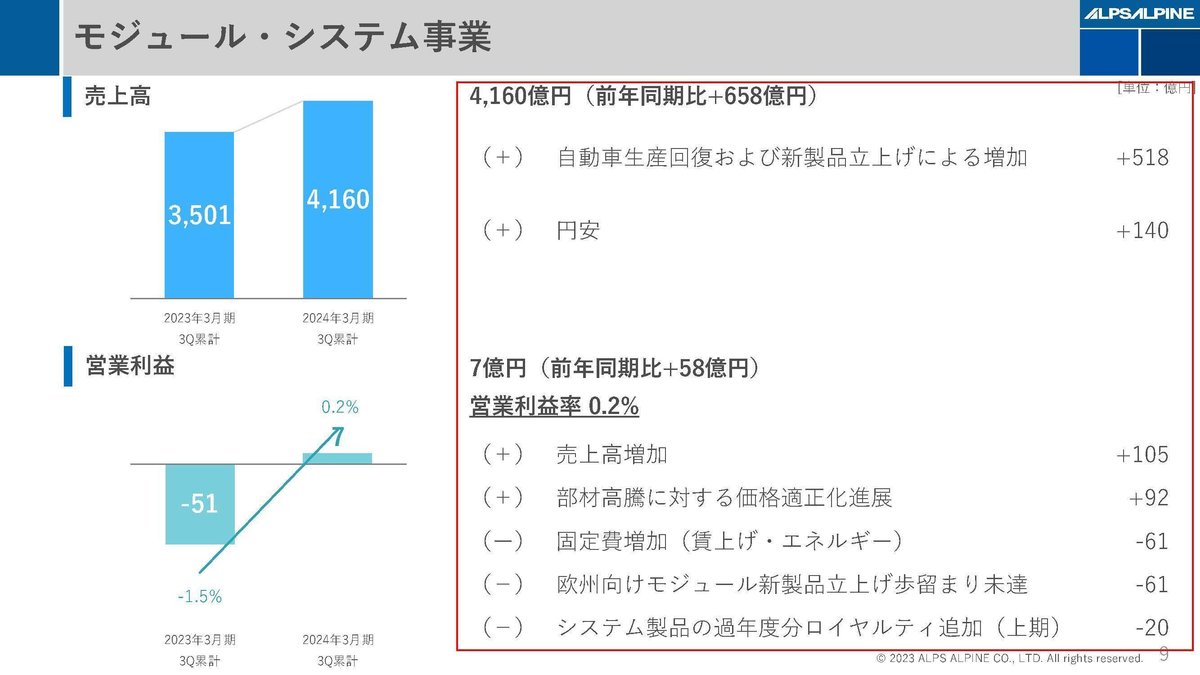

③モジュール・システム事業:7億円(+58億円)

主力のコンポーネント事業が大幅減益で特に悪化している状況です。

コンポーネント事業をもう少し詳しく見ていくと、モバイル市場向けの業績悪化が大きなマイナスの影響を与えています。

インフレが進む中で消費への影響が出ており、市況悪化の影響もあります。

さらに、スマホのカメラの手ぶれ補正に使うアクチュエーターが主力製品の1つでしたが、それがコモディティー化した事による利幅減少の影響もありました。

今後の見通しを見ても、コンポーネント事業では価格競争の激化が続く事を想定しており、一定の消費面の回復が進んだとしても、今後も低収益が続く可能性が高いです。

苦戦した状況が継続する事が考えられます。

モジュール・システム事業は自動車生産の回復によって業績は回復し黒字化しています。

とはいえ、欧州向け新製品の歩留まりが未達で、先ほど見たように新製品が苦戦しています。

さらに、中国での新車販売市況低迷による影響、一部顧客向けの製品納入終了となり、今後も一定の苦戦が続く可能性が高いと考えられます。

事業全体としても苦戦した状況の事業が多く、今後も回復が見込みにくいことが分かります。

そんな中で中期経営計画の見直しも行っており、2025年3月期は事業ポートフォリオ・コスト構造改革を行うとしており、さらに利益面は苦戦する見通しです。

2027年3月期以降で収益性の大きな改善を見込むような状況ですから、まずは構造改革の成果が見えてくるかに注目です。

モジュール・システム事業では、エアバック関連備品からは撤退、不採算事業からの撤退を進めていこうとしている一方で、デジタルキャビンという、車をデジタル化させていくようなシステムの拡大を進めていこうとしています。

2025年3月期は事業撤退によって売上の減少を見込まれますが、その中でも成長事業の拡大が進んでいるかには注目です。

また、今後の改善を目指す中でキャッシュの確保が想定通り進まなかったものの、投資の予定は変更がありません。

保有資産の活用や有利子負債の活用で資金確保を進めようとしています。

そんな中で2024年2月29日には、関連会社であるアルプス物流の売却に関する報道もありました、資金確保のためにも売却進む可能性が高いと考えられます。

その資金を活かして構造改革を進められるかに注目です。

という事でアルプスアルパインは減収減益で純利益に関しては赤字転落と苦戦していました。

主力のコンポーネント事業では消費面の悪化に加えて、スマホカメラ向けのアクチュエーターがコモディティー化による競合環境悪化で低収益化しており、今後も苦戦する可能性が高い状況です。

車載関連では新製品の立ち上げが苦戦しており、今後も中国市況の悪化もあり一定の苦戦が続く可能性が高い状況です。

そういった中で構造改革を進めていこうとしており、改革期のこれからはまだしばらく苦戦した状況が続く可能性が高いです。

構造改革を通じて数年後に業績の大きな改善が進むかに注目です。