日本ケアサプライの決算から考える今後

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのは株式会社日本ケアサプライです。

今回も「この会社の決算読んで欲しいという要望を大募集します!!」にてご要望いただいた会社を見ていこうと思います。

この会社は何をしている会社なのかというと以下の通りです。

こちらはホームページからの引用です。

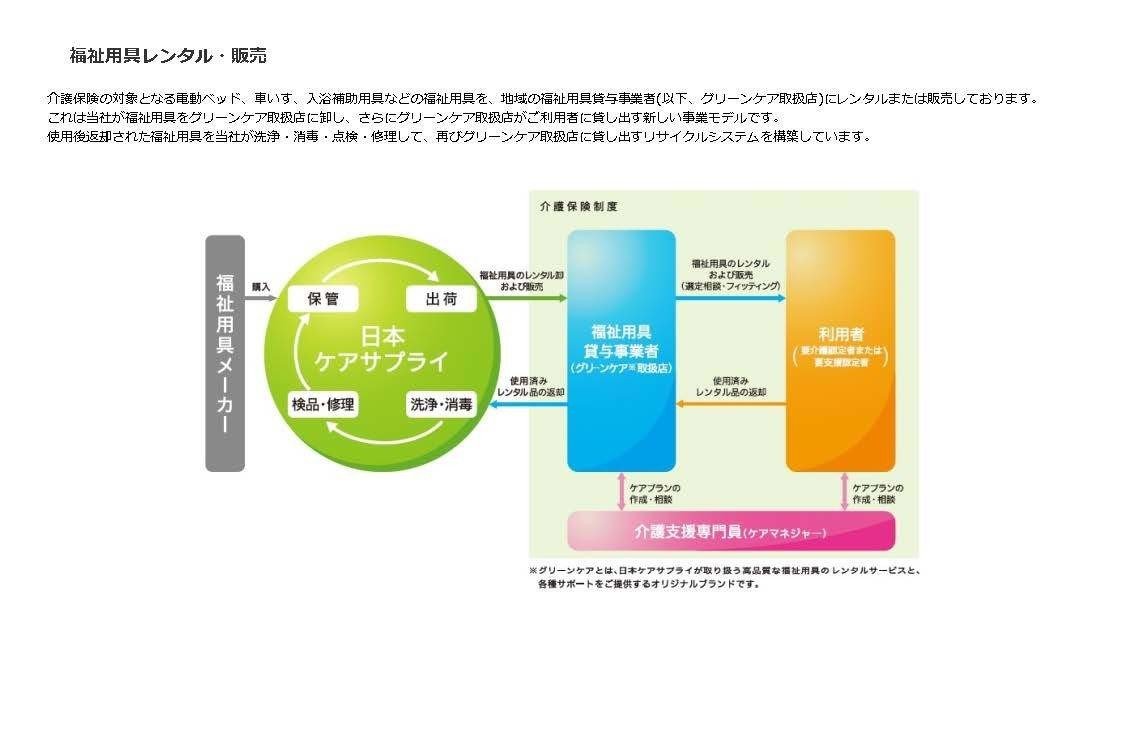

介護保険の対象となる電動ベッド、車いす、入浴補助用具などの福祉用具を、地域の福祉用具貸与事業者(以下、グリーンケア取扱店)にレンタルまたは販売しております。

これは当社が福祉用具をグリーンケア取扱店に卸し、さらにグリーンケア取扱店がご利用者に貸し出す新しい事業モデルです。

使用後返却された福祉用具を当社が洗浄・消毒・点検・修理して、再びグリーンケア取扱店に貸し出すリサイクルシステムを構築しています。

という事で取扱店へのレンタルもしくは販売を行っい、さらに利用後には洗浄・消毒・点検・修理を行い新たに貸し出しを行うようです。

介護・福祉用品のしかもレンタル事業というのも、自分では中々読もうと思わない分野ですので、せっかくの機会ですから今回は日本ケアサプライの今後について考えていこうと思います。

それではまずこちらの資料をご覧ください。

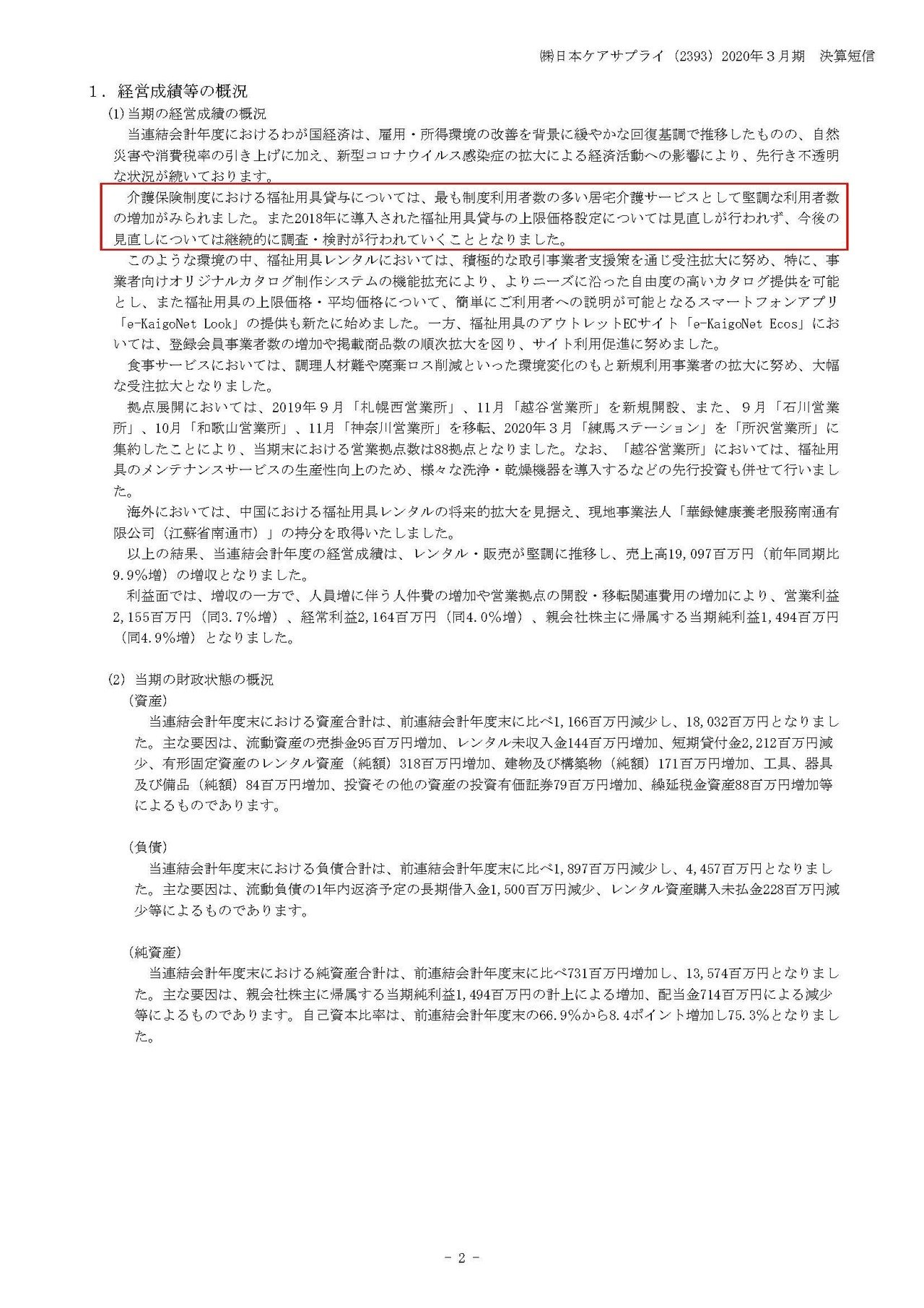

売上高は9.9%増の190.9億円、営業利益は3.7%増の21.5億円、純利益は4.9%増の14.9億円となっており増収増益と好調なようです。

しかし売上の増加の割には利益の増加幅は小さい事も分かります。

それはどうしてでしょうか?

利益の増加幅が小さかった要因としては、販管費が47.7億円→53.4億円と5.7億円ほど増加しているからだと分かります。

そしてどうして販管費が増加したのかというと、営業所の増加や移転に伴って人件費や移転費が増加した事が要因だとしています。

という事は今回の増収増益の要因は拠点の増加が理由だという事ですね、営業利益率は11.9%→11.3%となっており、微減となっていますので大成功とはいえないでしょうが、利益は順調に増えていますし営業所の増加や移転が上手く機能していると考えられそうです。

続いてこちらの資料をご覧ください。

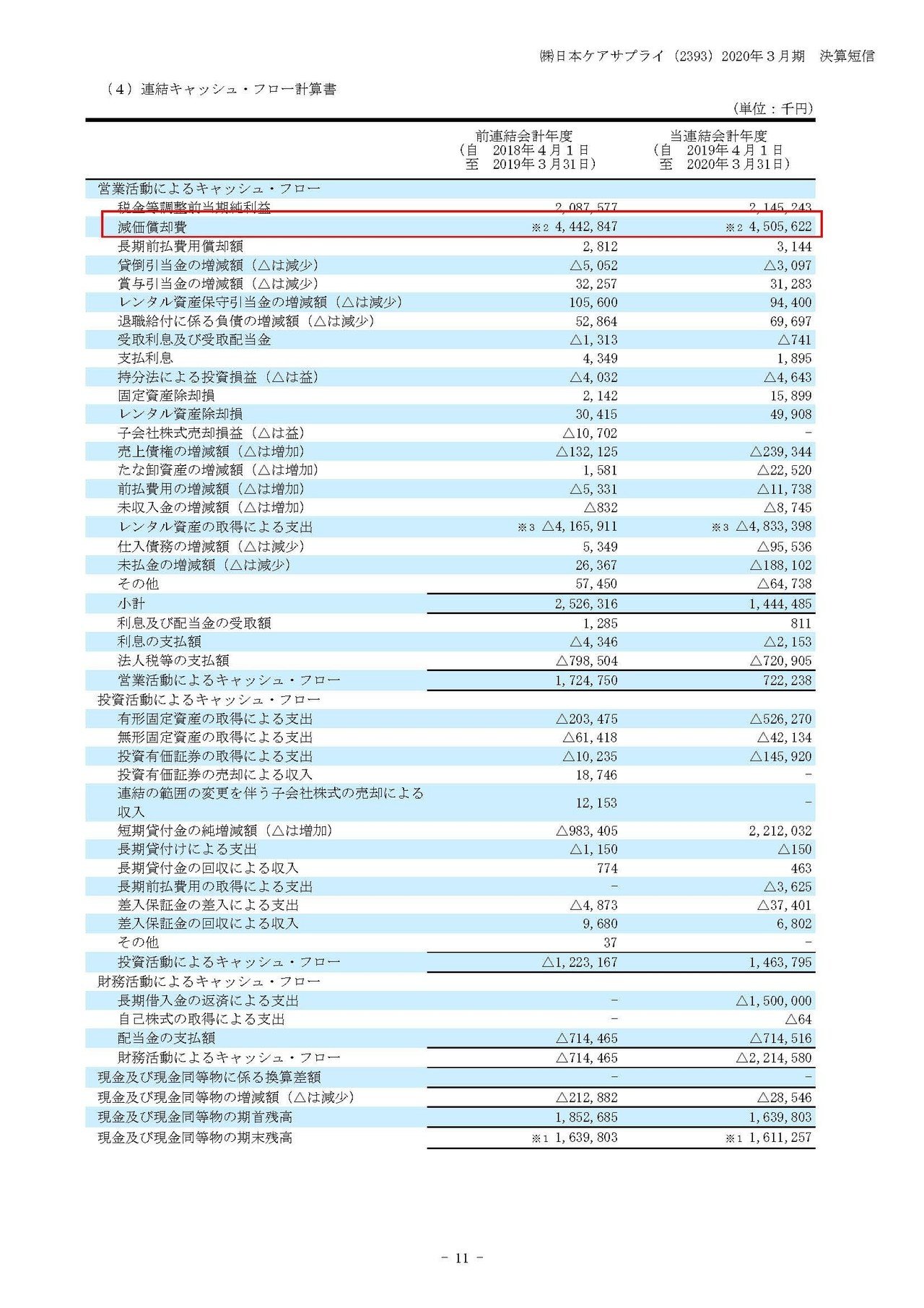

日本ケアサプライの費用では減価償却費が多額となっている事が分かります。

売上高173億円→190億円に対して、前期は44.4億円、今期は45億円となっていますからかなり多額ですよね。

減価償却が多額なので、キャッシュを稼ぐ力を計る指標である、EBITDA(利益+減価償却費などのキャッシュアウトを伴わない費用)は66.7億円となっており、非常に優秀だと分かります。

利益の水準以上にキャッシュを稼ぐ力があるという事です。

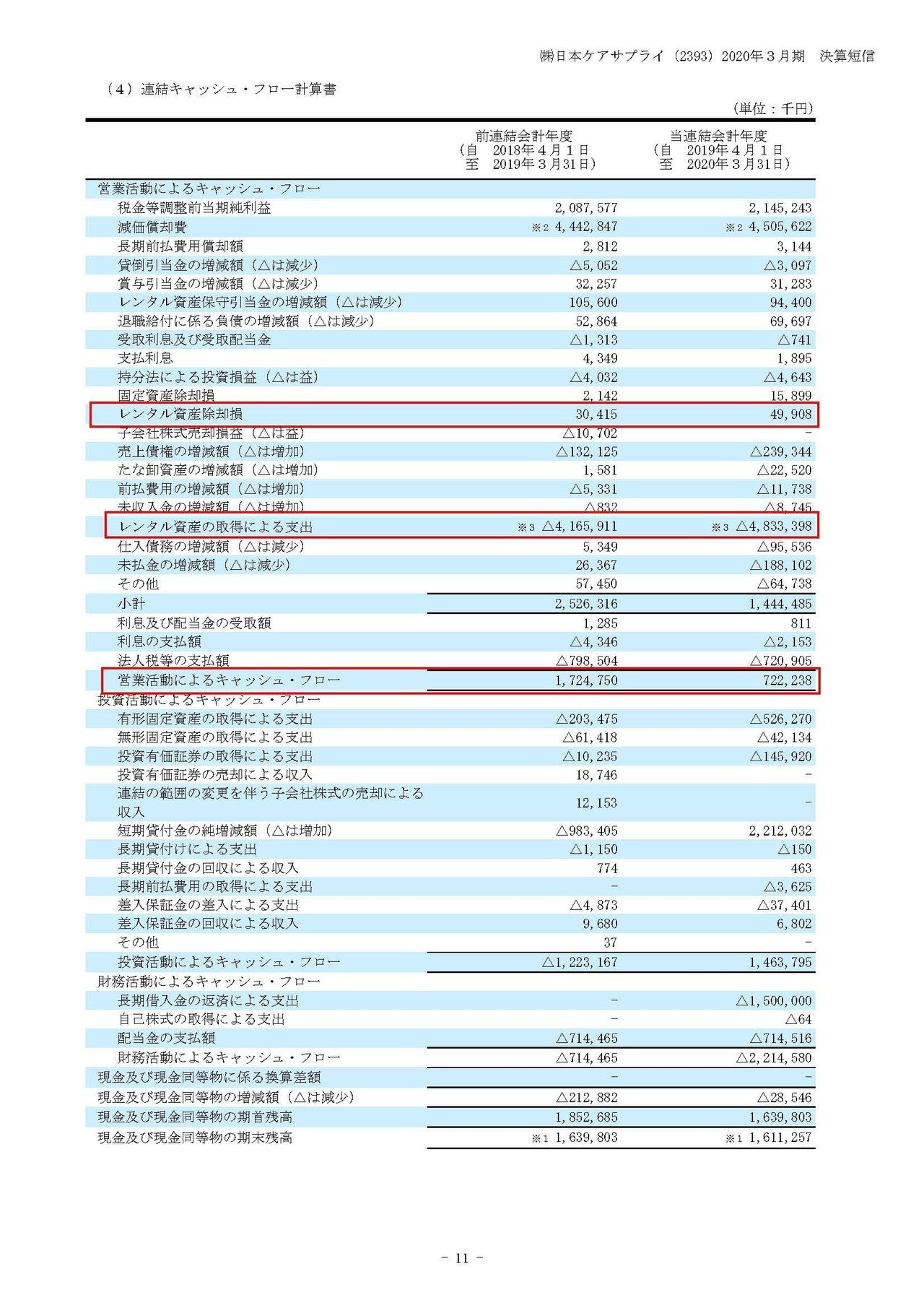

しかし営業キャッシュフロー(これもキャッシュを稼ぐ力を計るもの)は、7.2億円しかないことが分かります。

どうして同じようにキャッシュを稼ぐ力を示すもので、これだけの違いが出てしまっているのでしょうか?

先程の資料を改めて見てみると、その要因はレンタル資産の取得というものが多額になっているからだと分かります。

これは昨年も同様ですので、毎期定期的に多額のレンタル資産を取得しているという事が分かります。

このレンタル資産に関しては固定資産に計上されていますので、減価償却費の大部分もこのレンタル資産によるものだと考えられます。

ちなみにレンタル資産とは、レンタルとして貸出す用の商品でしょう。

さらにレンタル資産除却損(除却とは廃棄などして帳簿から取り除くこと)が前期から定期的に計上されている事も分かります。

つまり、利用後には洗浄・消毒・点検・修理を行い新たに貸し出すとの事でしたが、もちろん除却する部分も多いのでしょう。

実際にレンタル資産は多額の購入をしている一方で、純額でみると3億円ほどしか増えていないことが分かりますので、取得の一方で償却と除却が進んでいると考えられます。

つまり売上を維持するためには、継続的にレンタル資産の取得を続ける必要があると考えられます。

レンタル期間が数年に及ぶために、固定資産として計上されて減価償却という流れになっているだけであり、定期的な購入と除却が必要だと考えるとレンタル資産の取得は、仕入の性質に近いと考える事も出来そうです。

という事は、キャッシュを稼ぐ力として適切に状況を表しているのは営業キャッシュフローの方だと考えられますので実質的にキャッシュを稼ぐ力は7.2億円となり、それほど大きな数字ではないですね。

今は利益よりもキャッシュを稼ぐ力重視する傾向がありますので、EBITDAというのは非常に重宝されていますし、私もキャッシュフローの方が重要だと思っていますが、日本ケアサプライに関してはEBITDAにつられない方がよさそうです。

しかし、高齢化の時代ですから介護需要自体はもちろん増えますし、いまは介護施設も感染症対策コストの増加で元々不採算なところが多かった上に追い打ちの状況ですから、販売ではなくレンタルというのも需要がありそうです。

という事で、営業所も増やしていますし、需要も増えるということで、今後も堅調に利益を上げる事を予測します!!

しかしEBITDAの数字ほどの力は無いと考えます。

またこの資料にもある通りで、福祉用具貸与事業は介護保険制度の対象となっているようです。

しかし上限価格設定がありその見直しは行われておらず調査検討中とのことですから、介護保険制度によって業績が変動する可能性が高そうですから制度変更にも注意が必要そうです。