【セブン&アイ】今後、日本企業の買収は増える?買収提案、大きな改革を進める理由について解説

どうもこんにちは!

前回はセブン&アイについて、主力事業のコンビニ事業を中心に取り上げました。

ですが、最近のセブン&アイはコンビニ以外の事業で非常に話題が多いです。

例えば、そごう西武の売却を行い、その実質譲渡額が8500万円となった事は話題となりました。

さらにヨーカ堂に関しては大量閉店で大規模な縮小が進んでいる事も話題となっています。

それだけでなく、そのヨーカ堂を含むスーパー事業で上場に向けた取り組みを進める事や、上場前に一部株式の売却の検討なども進めています。

カナダのコンビニ大手であるクシュタールからは買収の提案を受けています。

一度は提案を拒否しましたが、さらに提案額を引き上げられ2度目の提案を受けたようです。

このように、最近は非常に多くの話題がある事が分かります。

こういった大きな動きがみられるのには、理由があります。

なので今回は、どうしてこのよな状況になっているのか、今後日本企業の買収は増えるのかなどを書いていこうと思います。

まず、どうしてこのような大きな動きを見せているのかというと、そのすべてにかかわっているのがコングロマリットディスカウントというものです。

これは、企業が複数事業を展開している際に、単独の事業価値の合計よりも下回った評価を受けてしまう事を言います。

事業が複数ある場合は適正価値の評価が難しくなる事や低収益事業がある場合には経営効率の悪化が懸念される事、さらに複数事業を展開している場合経営判断も難しくなりますから、そういった側面でもリスクが高まるなど、様々な要因があり低い評価を受けやすくなります。

なので基本的には多くのコングロマリット企業が、このコングロマリットディスカウントの状況にあります。

続いて、セブン&アイのそごう西武の売却前の2023年2月期時点でのセグメント別の営業利益と(利益率)は以下の通りでした。

①国内コンビニエンスストア:2320億円 (26.1%)

②海外コンビニエンスストア:2897億円 (3.3%)

③スーパーストア(ヨーカ堂含むスーパー):121億円 (0.8%)

④百貨店・専門店:34億円 (0.7%)

⑤金融関連:371億円 (19%)

⑥その他(赤ちゃん本舗やロフトなど):▲4.6億円

国内コンビニはFC(フランチャイズ)展開のため利益率が高いという事情はありますが、スーパーストアや百貨店、その他事業は明らかに利益率が低い事が分かります。

そしてスーパーストア事業のイトーヨーカ堂はいわゆる総合スーパーという大型店で衣料品など食品以外も扱う業態です。

ご存じの通り、総合スーパーでは食品以外の売上が苦戦しており将来性も懸念されていました。

なのでセブン&アイはコンビニ事業に加えて、低収益で将来性も不透明なヨーカ堂や百貨店なども展開していた事で、コングロマリットディスカウントの状況にあったという事です。

JPモルガンの試算によると、事業価値の合計は8.61兆円だとしていますが、以前の時価総額は4兆円台での推移となっていました。

そういった中で大株主の外国ファンドなどからの圧力もあり、企業価値の向上に積極的に動く必要性が強まりました、

その結果そごう西武は売却に動き、イトーヨーカ堂は大規模な構造改革を行い収益性の改善を進めていたという事です。

イトーヨーカ堂の進めている構造改革は、首都圏にフォーカスした店舗の大規模な削減や人員削減、アパレル事業からの撤退などとなっています。

そういった取り組みを進めており店舗の閉鎖などが話題となっていたという事ですね。

ちなみに、大規模な撤退を進めているのは地方店舗です。

それがなぜかというと、総合スーパーが失ったのは目的地としての価値だからです。

以前は総合スーパーは、「休日にイトーヨーカ堂に買い物に出かける」といったように目的地として行く場所でした。

ですが、例えば衣類を買うならユニクロなど、より質の高い商品を売る専門店が増えた事や、イオンモールなどのショッピングモールやアウトレットなども増えた事で、そちらに目的地としての価値を奪われています。

つまり、遠方からの集客を失ったという事です。

一方で現在も近隣の集客はあります、特に食品売り場などは近隣の住民が多く利用してくれます。

という事は、人口密度が高く近隣の集客で成り立つ首都圏ではある程度の改善は期待されるものの、車移動が主力で近隣だけでなく遠方からの集客が必要な地方部では、目的地としての価値を失う中で店舗の維持が難しくなったという事です。

そういった中で地方部からの大規模な撤退を進めていたという事ですね。

また、積極的な構造改革は進めていますが、近年は水道光熱費や人件費も上昇しました。

店舗のサイズが大きく、人員や光熱費の規模が大きくなりやすい総合スーパーは苦戦が続いており業績の改善は難しくなっています。

そういった中で、コングロマリットディスカウントを解消するだけの事業価値を上昇させる構造改革は難しくなり、イトーヨーカ堂含むスーパー事業は分離して上場という形をとったと考えられます。

ちなみにこのイトーヨーカ堂は、以前はセブンイレブンジャパンの親会社だった事もあり、中核企業でもあったイトーヨーカ堂を売却する事は難しさがあると考えられていました。

ですがイトーヨーカ堂の創業者であり、セブン&アイへも影響力の強い伊藤雅俊氏が2023年に亡くなられた事で、このような大きな決断が進んだと考えられます。

コングロマリットディスカウントを解消するために、積極的な構造改革を進めたものの人件費や水道光熱費、高騰の中で十分な構造改革が難しくなり、セブン&アイから分離するために上場に向かっているという事ですね。

そして上場に向けてはヨークホールディングスを新設し、コンビニ以外の大半の事業をそちらへ移管しています。

ちなみに、スーパー事業については上場を目指す一方で、株式の一部は保有し続け、食品開発は協業を続けるとしています。

食品の開発では、やはり販売データやボリュームディスカウント(いっぱい作れば安くなる)が重要です。

スーパー事業は1兆円以上の売上があり、ボリュームが大きいですから、スーパー事業は分離しつつも企業価値向上のために、コンビニ事業にも好影響がある食品開発は協業を続けるという事ですね。

さて、上場を目指すスーパー事業についてもう少し詳しく見ていきましょう。

2024年2月期の主力事業会社の売上高と(営業利益)を見ていくと以下の通りです。

イトーヨーカ堂:8150億円 (▲12億円)

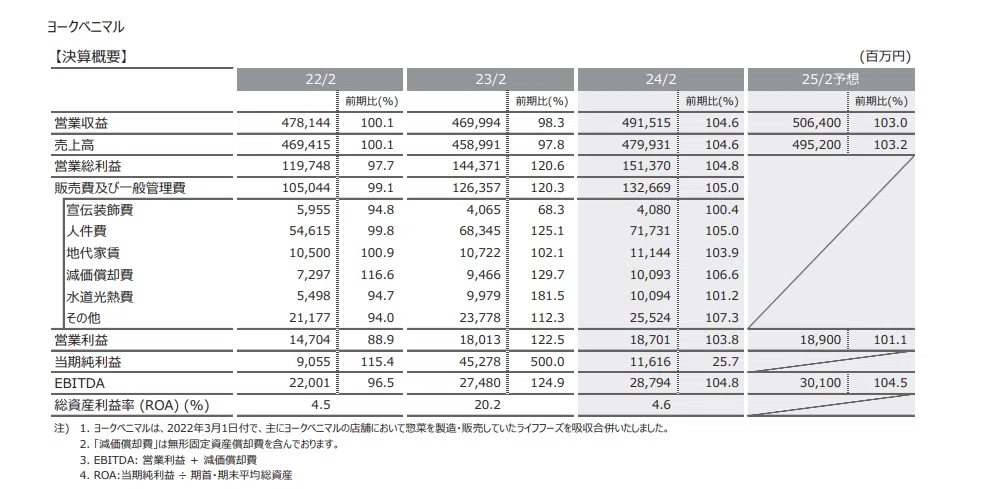

ヨークベニマル:4915億円 (187億円)

売上規模はイトーヨーカ堂の方が規模が大きいですが、利益面はここ数年を見ても圧倒的に大きいのが、ヨークベニマルという福島県を中心に東北や茨城などで展開するスーパーマーケットです。

実はスーパー事業はイトーヨーカ堂ではなく、ヨークベニマルが重要だという事なんですね。

参考ですが、ヨークベニマルの利益率は3.8%で、大手スーパーのライフが売上高が8097億円で営業利益が241億円で営業利益率は3.0%、マルエツやマックスバリュ関東などを抱えるUSMHは売上が7067億円で営業利益は70億円で(1.0%)です。

ヨークベニマルは他社の大手スーパーと比べても、利益率が高く強いスーパーです。

なので、スーパー事業はJPモルガンの試算によると事業価値は2300億円ほどとなっており、大型の上場となる可能性もあります。

ちなみに、今度はこの上場を目指す企業が、低収益のイトーヨーカ堂や複数の事業がある事で、コングロマリットディスカウントを受ける可能性が高いというのは面白い点ですね。

また、上場に向けては上場審査もありますし、そもそもこのスーパー事業で2025年度で首都圏のEBITDA550億円を達成する事を前提条件だとしていますので、今後実際に上場をするのか、出来るのかも確定はしていません。

まずは、収益性の改善の取り組みがどこまで進むかに注目です。

という事で、このように近年の動きはコングロマリットディスカウントを解消するための動きだったという事です。

そして、カナダのコンビニ大手であるクシュタールからは買収の提案を受けていました。

これはやはりコングロマリットディスカウントを受けていた事が影響している事は分かると思います。

さらに、日本の株式市場自体がグローバルでは出遅れていた事や円安が大きく進んだ影響もあって、割安水準で株価は推移していた事も影響しているでしょう。

さらに、それだけでなくセブン&アイの現在の主力事業は海外コンビニ事業となった事も影響しています。

店舗展開を見てみると、2024年3月末時点で20か国で世界最多の8万4762店舗を展開しています。

主要な国の店舗数は以下の通りです。

①日本:2万1544

②タイ:1万4730

③韓国:1万2911

④アメリカ:1万2614

⑤台湾:6939

⑥中国:5142

⑦フィリピン:3829

⑧マレーシア:2581

⑨メキシコ:1988

⑩オーストラリア:775

アジアや北米を中心に多数の店舗を抱えています。

セブン&アイは、GDPが3位~4位の日本、1位のアメリカ、さらに経済成長が期待される東南アジア各国でトップシェアであり、コンビニとしては非常に強いグローバルのブランドだという事です。

アジアの多くの国ではセブンイレブンは本当に誰でも知っているようなブランドですから、個人的には、グローバルで非常に強いブランドであるセブンイレブンの売却は日本にとっては、もったいない事だと考えています。

セブン&アイに限らず、このようなグローバルブランドでコングロマリットディスカウントを受けている日本企業は、円安も続く中で買収提案を受けるケースは今後も考えられます。

そしてスーパー事業では上場前に、株式の売却を進めていこうとしていました。

買収提案を受けて早期にコングロマリットディスカウントの解消を進める必要性が出たという事です。

上場までは時間がかかりますし、上場出来るかも不透明です。

なので買収提案を受け、コングロマリットディスカウントの解消に早期に取り組み必要が出た事で、スーパー事業の早期の切り離しをしたいというのが直近の状況だという事です。

一方でカナダのクシュタールの2度目の提案に関しては、全事業統合に関心としています。

コングロマリットディスカウントを受けている今の内に買わせてくれよって話なわけですね。

という事で近年は話題の多い、セブン&アイですがそれにはコングロマリットディスカウントが影響していた事が分かったと思います。

コングロマリットディスカウントの状況が続く中で、今後も大きな動きがあるかもしれませんので注目です。