味の素【2802】近年の好調の理由と今後の利益面は一定の苦戦となる可能性

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのは味の素株式会社です。

もちろん、うま味調味料の味の素で知られている企業です。

事業内容と業績のポイント

それでは早速事業内容を見ていきましょう。

味の素の事業セグメントは以下の4つです。

①調味料・食品事業:味の素やほんだし、クックドゥなどの調味料、加工食品やBlendyブランドのコーヒーなど

②冷凍食品:ギョーザやからあげなど冷凍食品関連の事業

③ヘルスケア等

(1)電子材料等:ABFというフィルム状の絶縁材料が主力、全世界の高性能半導体の絶縁体フィルムでは95%以上のシェアを持つ製品

(2)医療用・食品用アミノ酸:点滴用や再生医療用培地など

(3)バイオファーマサービス:CDMO(医薬品の開発製造受託)

④その他

味の素というのは昆布だしに含まれるアミノ酸から商品化したものです。

そこからアミノ酸の研究を進め、それを調味料や食品や冷凍食品などへ展開する他にも、アミノ酸の研究を活かしたバイオ関連の事業なども展開している企業となっています。

味の素はアミノ酸をベースとした事業展開をしているという事ですね。

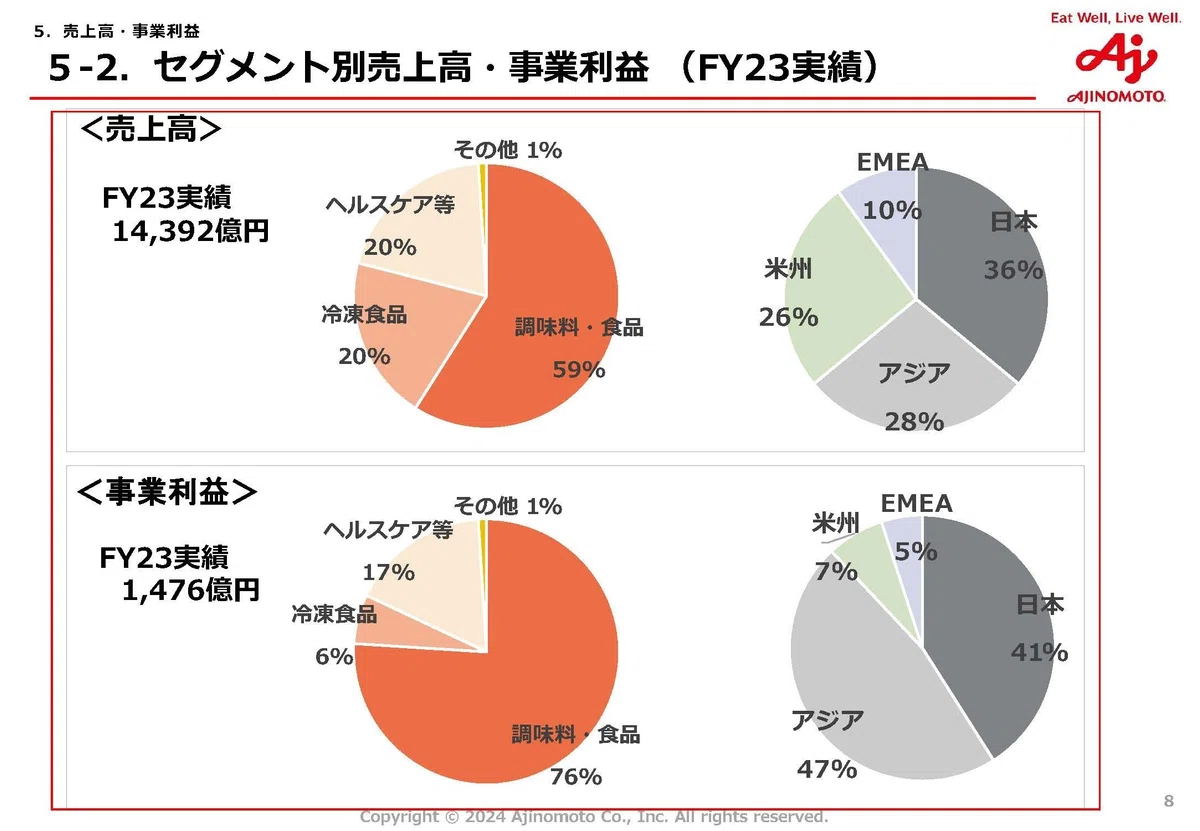

続いて2024年3月期のセグメント別の売上と(事業利益)の構成は以下の通りです。

①調味料・食品事業:59% (76%)

②冷凍食品:20% (6%)

③ヘルスケア等:20% (17%)

④その他:1% (1%)

売上では冷凍食品事業、利益面ではヘルスケア等事業が一定の規模を持っていますが、売上・利益ともに調味料・食品事業が主力となっています。

やはり味の素は調味料や食品関連の事業の動向が重要な企業です。

主力の調味料・食品事業についてもう少し詳しく見ていきましょう。

市場別の売上高は以下の通りです。

国内:2871億円

海外:5598億円

海外市場が、国内の倍近い売上があります。

そして海外売上ではアジアが約7割を占める主力市場です。

新興国を中心に味の素は大きな広がりを見せており、特にアジアの動向が重要な企業となっています。

ちなみに冷凍食品事業についても詳しく見ていくと市場別の売上は以下の通りです。

国内:870億円

海外:1947億円

冷凍食品事業も海外が中心となっています。

そして海外売上では米州が87%を住める主力市場です。

調味料・食品、冷凍食品共に海外を中心とした展開となっており、海外市場の動向も重要な企業だという事が分かると思います。

そういった中で市場別の売上と(事業利益)の構成を見てみると以下の通りです。

①日本:36% (41%)

②アジア:28% (47%)

③米州:26% (7%)

④EMEA(ヨーロッパ、中東、アフリカ):10% (5%)

売上・利益ともに日本やアジアが主力となっています。

冷凍食品事業は、売上は一定の規模がありますが利益率は低いため冷凍食品の主力市場の米州は、売上規模は大きいですが、利益面では規模が小さいです。

収益性の高い調味料・食品事業を大きな規模で展開している国内やアジアの動向が重要で、米州市場を中心とする冷凍食品は収益性の改善が進むかが重要だという事ですね。

また、海外比率が高いという事もあって為替の影響もあります。

2025年3月期の1円の円安に対する影響は以下の通りです。

ドル円:0.8億円

ユーロ円:0.4億円

タイバーツ円:1.1億円

ブラジルレアル円:3.9億円

ちなみに大きく円安が進んだ2024年3月期の為替の利益面への影響は67億円ほどでした。

味の素全体の事業利益は1476億円でしたから一定の影響はあるもののそこまで大きなものではありません。

海外比率は高いですが、為替面はそこまで影響はないという事ですね。

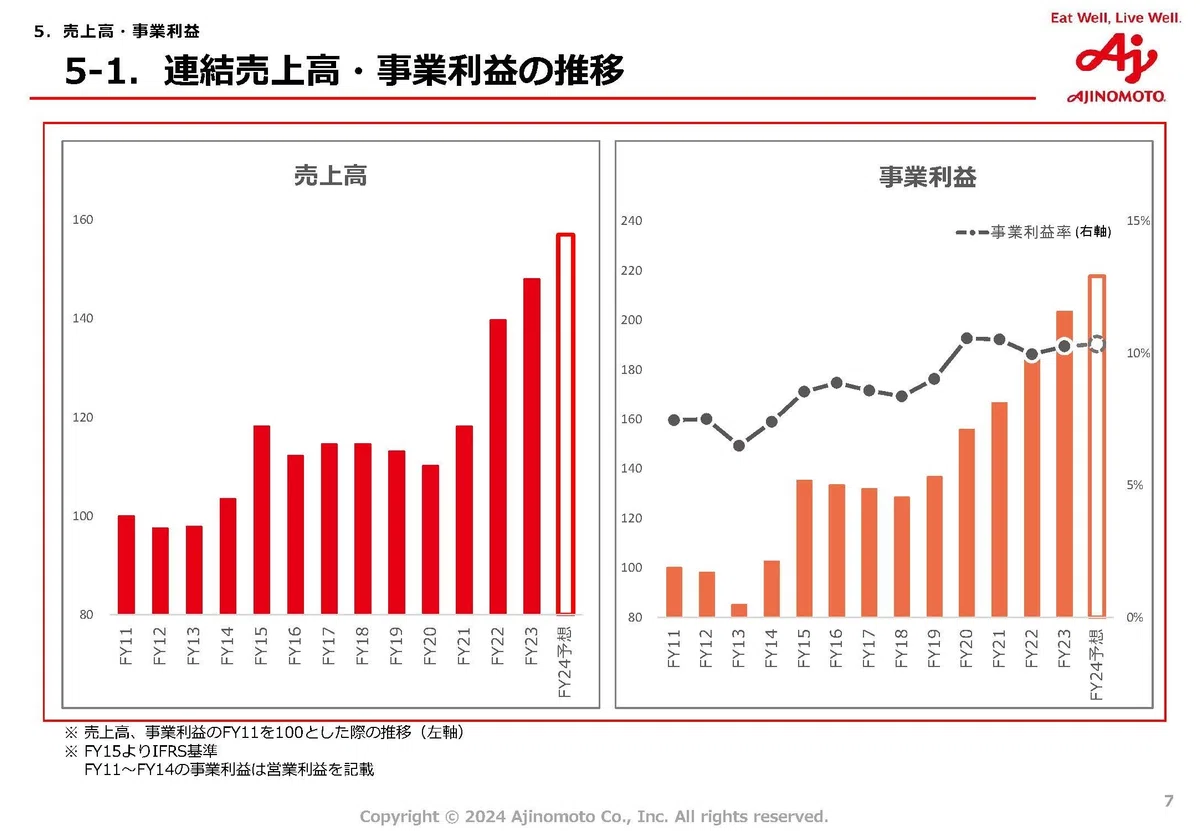

事業内容がある程度分かったところで、続いて業績の推移を見ていきましょう。

2011年度以降の売上高の推移を見ていくと、2014年度までは低調な推移で、その後は一定程度増加しているものの増減ありつつ、横ばい傾向の推移が2021年度あたりまで続いています。

そして2022年度~2023年度は非常に大きな伸びを見せています。

利益面の推移を見ても、2011~2014年度あたりまでは低調な推移となっており、その後は一定程度増加したものの、2019年度までは増減ありつつ横ばい傾向の推移となりました。

ですが、売上より一歩早く2020年度以降で大きな伸びを見せています。

2010年代あたりは一定の停滞傾向だったものの2020年代以降では好調な推移となっている事が分かります。

どうしてこういった推移になっているのか、各事業の状況を見ていきましょう。

主力の調味料・食品事業の推移を見てみると、2010年代前半では新興国市場で拡大した事で大きな成長を見せています。

ですが2010年代後半ではその新興国市場で成長が鈍化した事で伸び悩みます。

そして近年は、高付加価値化によって再成長を見せており大きな成長を見せています。

主力事業がこのような推移になっている事で、味の素全社としても先ほど見たような推移だったことが分かります。

近年は高付加価値化によって好調になっていた味の素ですが、実際に大幅な増収増益となった2024年3月期の売上を分解してみると、国内では数量が前期比99%と伸び悩んだものの単価が105%となった事で増収に繋がっています。

海外では数量も103%と伸びましたが、単価は106%となり単価上昇の方が大きな影響がありました。

インフレによって値上げをしやすい市場環境となっている事も影響しているでしょうが、高付加価値化による単価上昇によって成長が続いている事が分かります。

現在も減塩商品などの高付加価値製品の領域拡大や、海外展開では各国の食文化に適合した製品の強化を進めており、それによって単価上昇を進めています。

今後も値上げの予定がある商品が多数ありますし、高単価化が進むことが期待されます。

そういった中で堅調な業績が続く事が期待できそうです。

とはいえ2024年3月期では国内の販売数量が減少していましたから、さらに値上げが進む中でも数量面の悪化が起きていないかには注意が必要です。

続いて冷凍食品事業の動向も見ていくと、2014年度までは日本を中心に事業展開する中で小規模な事業でした。

その後2015年度に海外企業のM&Aを行った事で、海外事業が拡大した売上が大きく増加しています。

一方で利益面の推移を見てみると、M&A後一旦は増加したものの2018年度以降は低迷しています。

M&Aで事業規模は拡大したものの事業自体は一定の苦戦をしていたという事ですね。

ですが、苦戦が続く中で構造改革を進めており2023年度は売上も、利益面も大きく改善しています。

直近では収益性の改善が進んできた事が分かります。

現在も工場の縮小などアセットライトを進めており、より筋肉質な経営への取り組みを進めています。

一定の改善は進んでいるとはいえ、先ほど見たように冷凍食品事業はまだまだ低収益ではありますから、構造改革が今後もさらに進捗するかに注目です。

ヘルスケア等事業の状況も見ていくと、2015年度までは動物栄養や国内製薬事業がコモディティ化する中で利益面が苦戦していました。

それ以後は高収益事業に集中し構造改革を進めますが、2020年度あたりまでは停滞傾向が続いています。

そして2021年度以降は構造改革が完遂したとしており高収益化しています。

味の素全体でも売上より一足早く利益面は増加傾向となっていましたがそれには、この収益性の高いヘルスケア等事業が影響していたという事ですね。

ですが、2023年度は減収で大幅減益となっており改めて苦戦してしまっています。

高収益事業に注力し成長した事で好調となったものの、直近では苦戦してしまっているという事です。

ではどうして苦戦してしまったのかというと、近年好調だった事業に全世界の高性能半導体の絶縁体フィルムでは95%以上のシェアを持つABFがありました。

それが2023年度は半導体市況の悪化を受けて、大幅な減益となり苦戦しています。

さらに製薬メーカーの在庫調整や、バイオベンチャーへの資金の流動性が低下するなど市況が悪化する中でCDMO(医薬品の開発製造受託)関連事業も苦戦し減益となっています。

ヘルスケア事業は半導体やバイオ関連の、市況低迷の中で苦戦していたという事ですね。

それに加えてCDMO(医薬品の開発製造受託)関連では、Forge社というアメリカで遺伝子治療薬のCDMOを行っている企業を5億4500万ドルで買収しています。

この企業は赤字ですので、その悪影響もありました。

そして2024年度も赤字を見込みます。

市況の停滞や、このForge社による悪影響が予想されますのでしばらくはヘルスケア等事業は一定の苦戦が考えられます。

とはいえ直近では市況悪化で一定の停滞傾向となったものの、ヘルスケア等事業では高収益事業に注力する事で近年拡大を見せていましたし、今後もこのヘルスケア等事業での成長を見込んでいます。

2030年度には食品系事業とバイオ&ファインケミカル系事業で同程度の利益を稼ぐ規模まで拡大する計画です。

半導体市況停滞の影響を受けたとはいえ、半導体市場は長期的には拡大が見込まれますし、ABFなどの電子材料事業は、生成系AI市場の拡大やサーバー需要の拡大による成長も期待されます。

長期的には成長が期待される事業だという事ですね。

2024年度の電子材料事業は、一定の市況回復が予想される中で前期比で+14%の売上を目指していますから市況回復が進むかに注目です。

さらにForge社を買収している事からも分かる通りで、CDMO(医薬品の開発製造受託)の事業にも力を入れています。

こういったバイオ関連の事業でも、2025年度には市況の本格回復が進み大きく成長を見せる計画を立てていますので、2025年度あたりからの拡大がしっかり進んでいるかに注目です。

まだしばらくは一定の停滞が続く可能性はありますが、中長期的にヘルスケア等事業の成長が続くかには注目です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回取り上げるのは2025年3月期の1Qまでの業績です。

売上高:3655億円(+7.7%)

事業利益:431億円(+0.5%)

純利益:240億円(▲12.0%)

増収で事業利益は増益ながらも純利益は減益となっています。

純利益が減益となったのは、海外子会社からの資金還流に伴う税負担によるものです。

売上高と事業利益に関しては1Qとしては過去最高を更新したとしていますので、業績としては堅調だった事が分かります。

とはいえ、事業利益は過去最高とはいえ微増でした。

さらに為替の影響を除くと前期比で95%だったとしており、為替の影響が無ければ減益だった事が分かります。

一定の苦戦をしていたという事ですね。

それが何故かというと、それは買収した赤字企業であるForge社が影響しています。

なので、それを除くと前期比で事業利益は107%だとしていますので、やはり事業自体は堅調な状況だったことが分かります。

とはいえ、今後もForge社は赤字が見込まれていますし、為替が円高傾向になっている点も考えてみると、今後の利益面は一定の苦戦傾向は続く可能性が高そうです。

事業自体は堅調なものの、業績は苦戦する可能性があるという事ですね。

続いてセグメント別の事業利益の前期比は以下の通りです。

①調味料・食品:+10億円

②冷凍食品:▲8億円

③ヘルスケア等:+17億円

調味料・食品やヘルスケア等は堅調ですが冷凍食品が苦戦しています。

それぞれの事業の状況をもう少し詳しく見ていきましょう。

苦戦していた冷凍食品では、海外は前期並だったものの国内で積極的なブランド投資をした事で減益だったとしています。

伸びてはいないものの、先行投資の影響による減益で事業自体は横ばい傾向だということです。

今後も停滞が続く可能性がありそうです。

続いて調味料・食品では国内ではうま味調味料やマヨネーズなどは増益となったものの、コーヒーが原料コスト影響を吸収しきれず全体では減益となったとしています。

原料高を受けて国内は一定の苦戦をしています。

コーヒーに関しては値上げを進めていますので、それで収益性改善が進むかに注目です。

一方で海外でうま味調味料や風味調味料が数量、単価ともに増加した事で増益になっています。

海外が堅調な状況で事業全体としては増益となったという事ですね。

海外市場が堅調ですから、今後も堅調な状況が期待されます。

とはいえ国内では、冷凍食品も調味料・食品ともに苦戦しており、インフレが続く中で国内事業の停滞感が分かります。

国内の動向には注意が必要そうです、

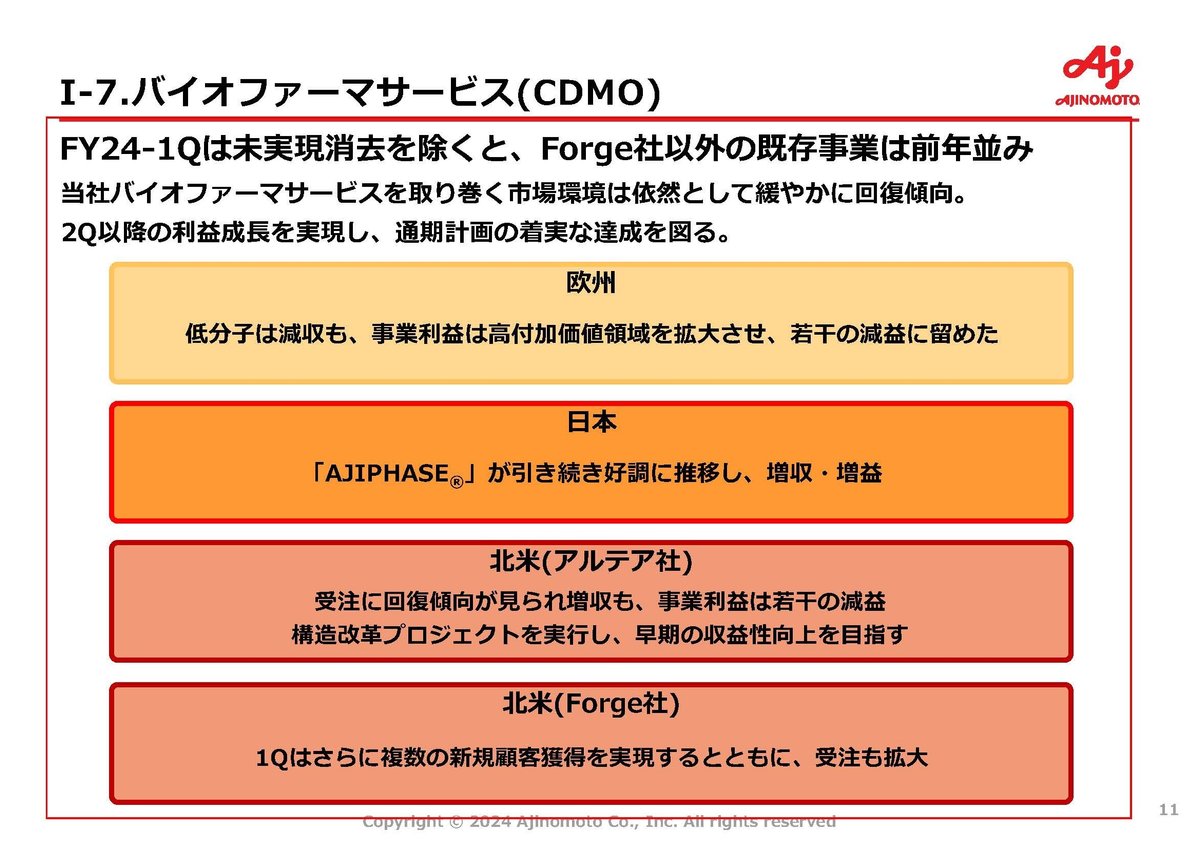

そしてヘルスケア等事業では機能材料が半導体市況の回復に伴い、大幅な増収増益となっています。

半導体関連では市況回復が進んでいる事が分かります、今後も堅調な業績が続く事が期待できそうです。

CDMOは、Forge者以外は前期並みだとしています。

市況は緩やかに回復傾向だとしていますから、今後の市況回復が続くかに注目です。

という事で事業自体は堅調ですし、ヘルスケア等事業の市況改善も進んでおり、堅調な状況が今後も期待されます。

ですが利益面を考えてみると、赤字企業の買収による影響や円高方向に推移する為替を考えると、一定の苦戦が続く可能性がありそうです。