任天堂(7974)IP活用の重要性が増す現状

主要指標に採用されている銘柄を全て取り上げるという事でやっているこのnote、初回の今回取り上げるのは任天堂株式会社です。

事業内容と業績のポイント

それではまずは、事業内容と業績を考える際のポイントから説明していこうと思います。

任天堂はみなさんご存じの通り、ゲームの製造販売をメインとしている会社で、一つの大きな特徴としてはハードとソフトの両方を製作しているところにあります。

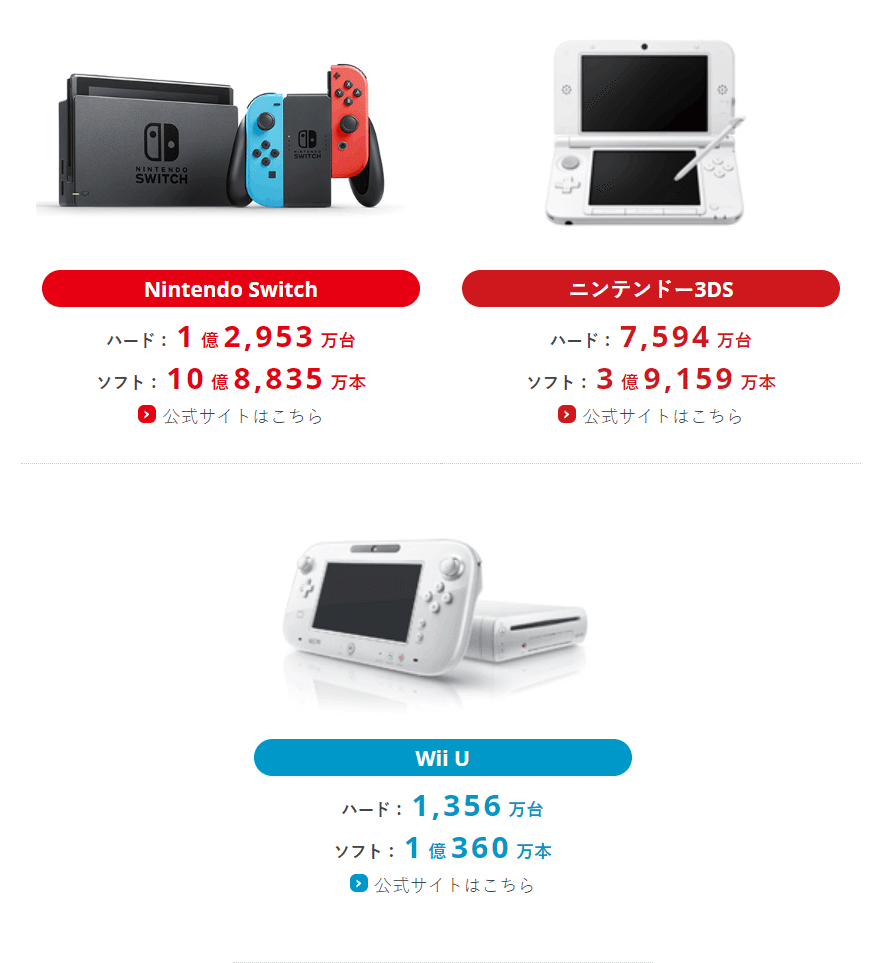

これまで作ってきたゲームは上の画像のとおりです。

最近の主力であるスイッチに関しては、ハードの販売台数自体は過去最高だったDSにまだ及ばないものの、ソフトは過去最高の販売本数を記録しています。

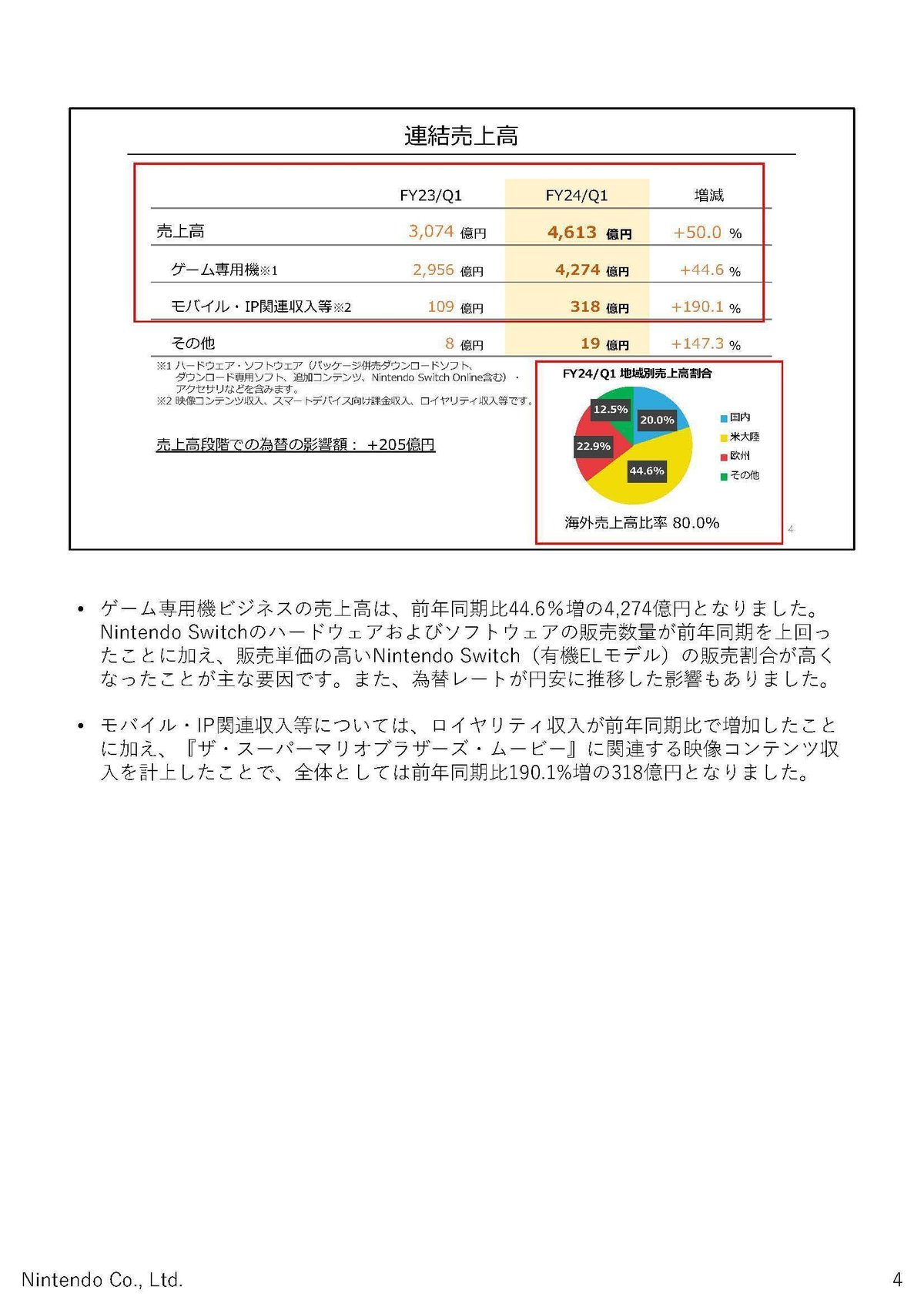

売上の構成を見ていくと、メインはスイッチなどのハードとソフトのゲーム専用機の売上でこちらが2024年3月期では全体の売上の92.6%を占めています。

その他にもモバイルやIP収入もあります。

最近でいうとマリオの映画がヒットしていますが、こういった映画自体は任天堂が制作しているわけではありませんので、IPを提供して収入を得る形になっています。

売り上げ規模は小さいですが、IP収入は当然利益率が高いですからこちらの収入の増加は利益面へは一定のインパクトがあります。

さらにマリオの映画がヒットすれば、当然それはゲームへの広告にもなります。

広告費を払うのではなく、逆にIP収入を受け取りつつ、大きな広告を打つことが可能で、IPの扱いというのが重要な時代になっています。

とはいえ、現状の売り上げ規模から考えると、業績自体は作っているハードとソフトが売れれば伸びていくという至極単純なものとなっています。

利益率が高いのはソフトの方ですから、ソフトが大きく売れれば特に収益性が高まっていく構造になっています。

とはいえ、ソフトを売るには当然ハードの販売が必要です。

ハードが売れてプレイ人口が増えれば増えるほどソフトも売れやすくなります。

スイッチに関しては発売開始から期間が経過し、ハードも大きく売れたこともあり年間のプレイユーザーは1億1600万人まで増加しています。

現在の任天堂では、プレイユーザーが多くソフトが売れやすい土壌は出来ているという事です。

ヒットするソフトが出れば大きく業績は伸びやすくなっている時期だという事ですね。

とはいえ、いつまでもスイッチユーザーが維持できるという事はなく。ハードは技術革新が進んでいきますので発売から時間がたつと低スペック感が目立ち始めます。

数年単位で新ハードを提供しないとユーザー離れにつながるという事です。

基本的にはゲーム機のライフサイクルは4~7年と言われています。

コロナの巣ごもり需要などもあり、これまでとは違ったヒットの仕方をみせているスイッチですが、新ハードが重要な状況である事は間違いありません。

現在開発中とのことですが、新ハードの売上はその後数年間のソフトの売上に直結しますからそこは当然今後の注目のポイントです。

続いてゲーム業界の変化とポイントについても話していきます。

まず、ソフト面での大きな変化はデジタル化で、ソフトがダウンロードできるようになっているのはご存じのとおりだと思います。

実物のあるソフトの場合はソフトの製造にもコストがかかりますし、ゲーム屋さんなどでの店舗での販売が中心になりますので、流通コストや販売コストもかかります。

なので販売までにかかるコストが大きいわけです。

一方でダウンロード型の場合は複製コストも販売コストも小さくなります。

なのでデジタル化によってソフト販売の収益性が増加する好影響があるという事です。

さらに、過去のタイトルの収益性の向上も起きます。

先ほども書きましたが、実物の販売をするには店舗が中心になるわけですが、売り場面積には限界がありますし、目につきやすい売れ筋の売り場に過去作を並べる事は出来ません。

つまるところ過去作は売れにくいのです。

ですがデジタルの場合は売り場面積の制約がありませんので、長期的に販売を続ける事が可能です。

マリオの映画がヒットしたら、販売サイトの目立つところにマリオの旧作を配置してセールを行うといった施策も当然容易で、過去タイトルの販売は非常に行いやすくなります。

さらに、デジタルの複製コスト・販売コストは低いですから値段を下げる事も可能です。

これまで過去作は低価格での販売ができる二次流通市場がになっていた部分が大きいですが、デジタル化によって販売力でも、価格競争力でも二次流通を上回る事が可能になります。

このようにデジタル化による好影響の大きさは理解できると思います。

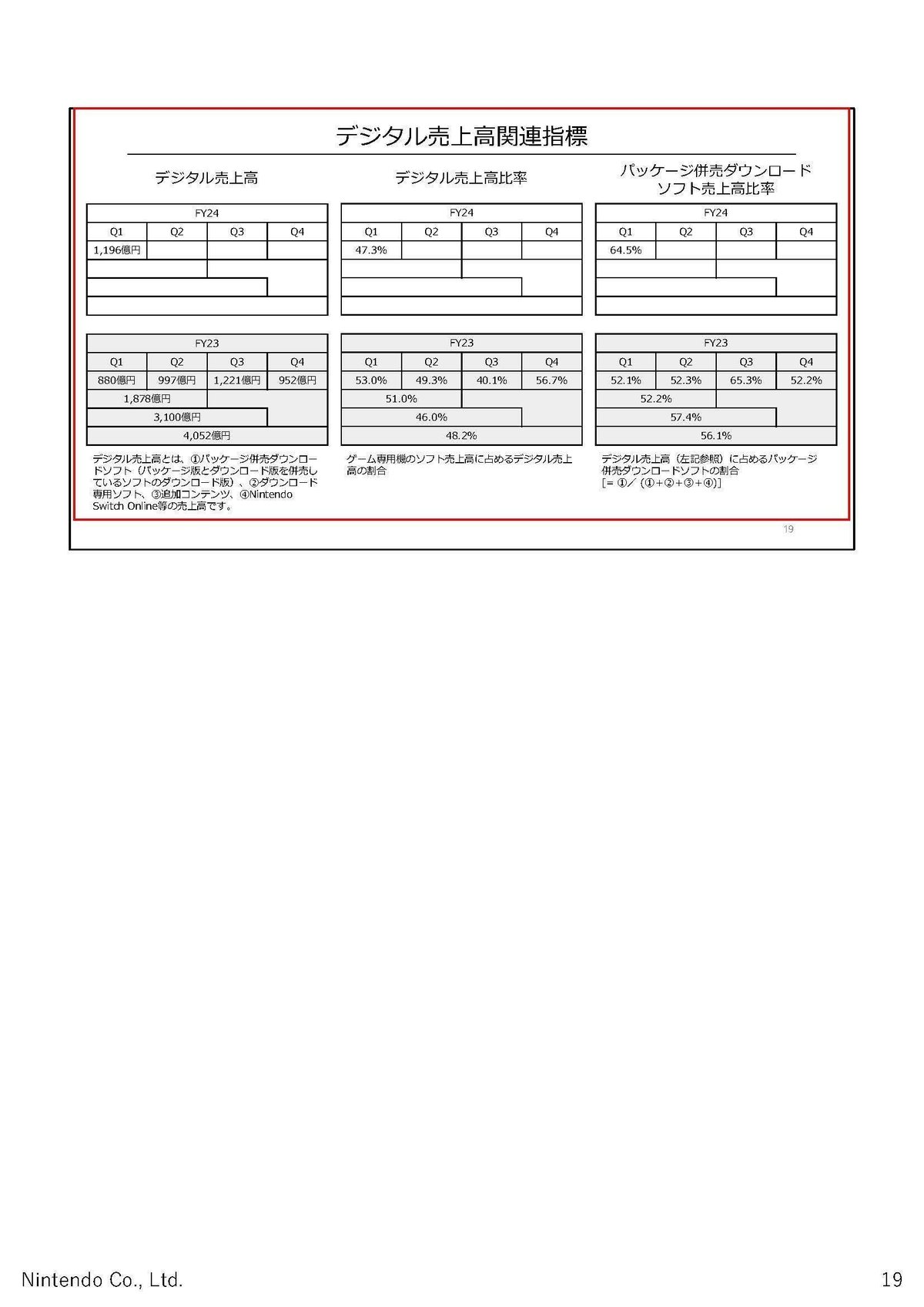

では任天堂の現在のデジタル比率がどうなっているのかというと、2024年3月期の1Q段階で47.3%となっています。

これは、他社のゲーム会社ではカプコンが7割を超え、スクエアエニックスは9割を超えるような水準と比べて低水準です。

スイッチが価格的な面でも購入しやすさがあり、PS5などと比べるとよりライトなユーザーに遊ばれているという事や低年齢層のユーザーも多いですから、親や祖父母などからプレゼントしてもらうというケースも多いことが現物の販売に影響している事も考えられます。

実際に任天堂の業績はクリスマス商戦のある年末には業績が伸びやすい傾向にあります。

ですが、最大の要因と考えられるのはスイッチ自体のダウンロードの容量の小ささです。

スイッチ本体が32Gに対して、ソフト1本あたりの容量は大体5~10GBほどとなっています。複数タイトルをダウンロードして遊ぶには本体だけでは難しく、SDカードを購入する必要性があります。

これが、ダウンロード比率が伸びきらない最大の要因でしょう。

新ハードによる期待の1つとして、ダウンロードの容量増加によるダウンロード比率の増加があります。

新ハードや社会としてさらなるデジタル化の浸透がすすめば、ダウンロード率の増加によるさらなる業績向上の余地があるというのは今後の期待できるポイントの一つでしょう。

また、ハード面での今後考えられる大きな変化はクラウドゲーム化です。ストリーミングでプレーができるようになるのでハードがいらなくなる時代になるという事です。

技術的にはすでに十分な状況になっていますが、課題として残っているのはユーザー側の通信環境の問題です。

多くのユーザーが十分な通信環境でないため、クラウド化は想定よりだいぶ遅れてます。

5Gの浸透がどのような影響を与えるかには注目です。

とはいえ、任天堂は近年はスイッチのような持ち運び型のゲームを中心に展開していますので、クラウド化の影響を受けにくいという側面はあるかもしれません。

しかし、クラウド化でハードを買わずともリッチなコンテンツを遊べるようになった際にゲーム機を買うという文化に影響を与える可能性はありますので、その点は注目してみていくポイントでしょう。

続いて業績を考えるうえでもう一つ重要な海外展開についても触れていきましょう。

任天堂の2024年3月期1Q時点での海外比率は80.0%となっていて大半が海外からの売上です。

つまり為替の影響を大きく受けやすいという事です。

米大陸が44.6%、欧州が22.9%となっており特に米ドルやユーロの影響を受けやすいです。

例えば、ゲームを米国で生産して米国で販売するとします、販売による利益が同じ1ドルの利益でも円安になれば当然日本円で考えた利益は大きくなります。

特にダウンロード比率が高まっていて、販売コストが極めて小さくなる中では円安の好影響は出やすいでしょう。

販売コストが0だとすると(実際にはそんなことはあり得ませんが)、1億円で開発したゲームが100ドルで1万本売れたとすると、1ドルが100円の時と150円の時では利益率が大きく違うというのは分かると思います。

また、任天堂は現預金を1.3兆円、現金化しやすい有価証券を6244億円も保有する一方で負債は全て合計しても6300億円ほどとキャッシュリッチ企業となっていますが、海外の事業規模が大きいので、保有している外貨も多額です。

2023年6月末時点で保有しているのは

米ドル:24億1600万

ユーロ:1億8200万

ほどとなっています。

つまりドル円が1円ほど円安に振れると24億円、ユーロは1.8億円ほどの為替差益が出るという事です。

もちろん為替差益が出る要因はこれだけではありませんので、さらに大きな影響があります。

為替のボラティリティが高い現状では為替が業績に与える影響が大きいことが分かると思います。

ただし、外貨は外貨で保有したまま事業を行っているので円換算してプラスやマイナスの影響があったとしても、事業運営に大きな影響があるわけではないという点は注意しておいた方がいいポイントです。

また、有価証券も6244億円ほど保有していて、その内の大半は安全性の高い債権ですが、株式も一定程度保有しています。

多額に持っているのはバンダイナムコホールディングスが357億円、ディーエヌエーが280億円ほどなので、この2社の株価も保有している資産に一定の影響を与えます。

という事で業績のポイントとしては、ハードを広めプレイユーザー数を増やし、収益性の高いソフトで大きく利益を上げるモデルになっていて、スイッチが広がった現状は収益を上げやすい時期になっている。

ソフトはデジタル化の好影響を受けやすい。

IP展開との連動を生かして販売をすることが重要になっている。

為替の影響も大きい。

といった形になっています。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回見ていくのは2024年3月期の1Qの業績です。

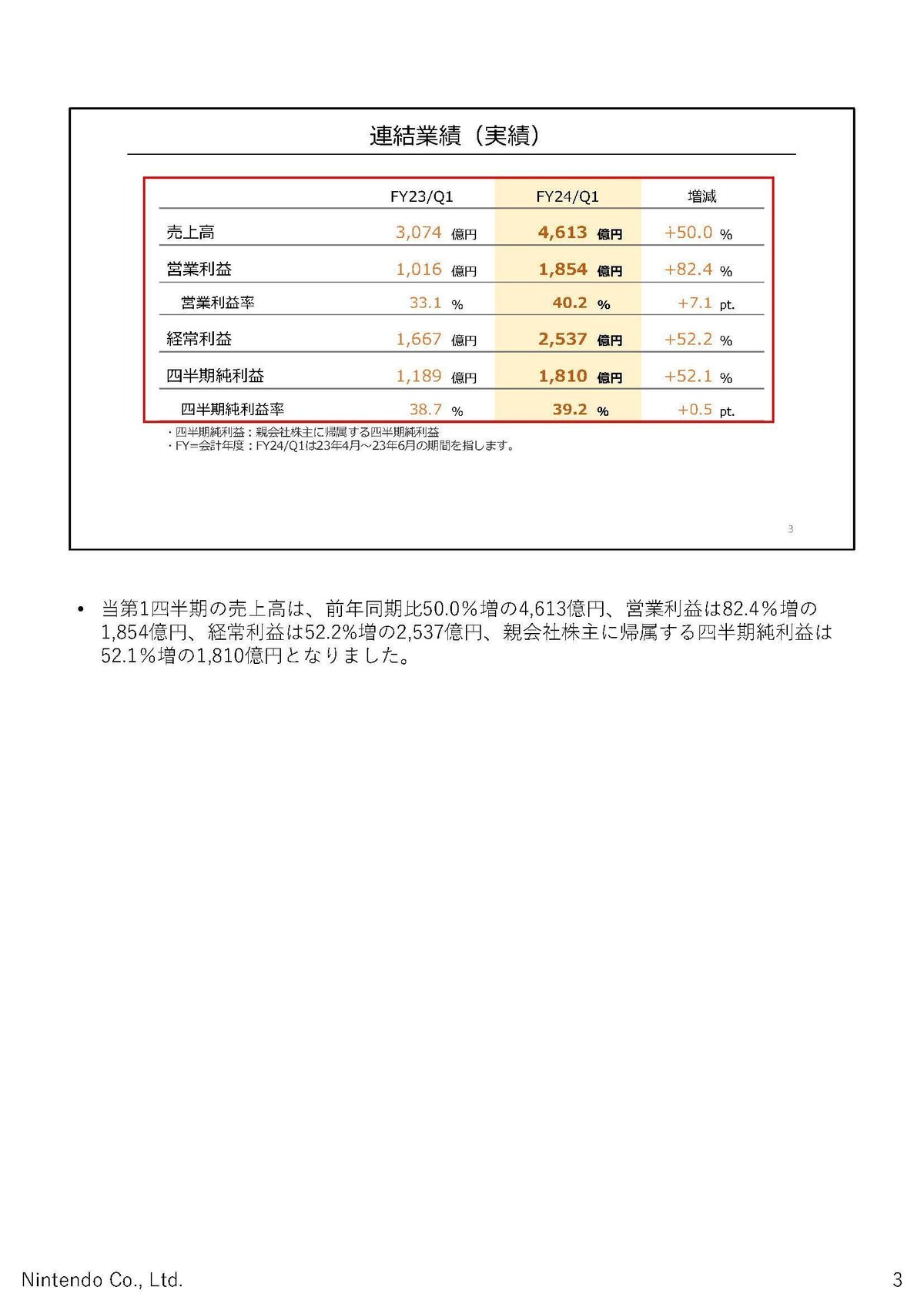

売上高は50.0%増の4613億円、営業利益は82.4%増の1852億円、経常利益は52.2%増の2537億円、純利益は52.1%増の1810億円となっています。

大幅な増収増益で非常に好調です。

売上をもう少し詳く見ていくと

ゲーム専用機:44.6%増

モバイル・IP関連収入:190.1%増

となっていてゲームも好調ですが、IP等のロイヤリティー収入の増加も非常に大きいです。

IP売上増加の要因はやはり、マリオの映画の大ヒットで、観客動員数は1億6810万人、興行収入は累計13億4900万ドルでアニメーション映画として歴代2位を記録しています。

この好影響は当然IPの売上が増えたというだけではなく、1億人以上の観客が深くマリオというコンテンツに触れた事、大ヒットが話題となった事によるゲームへの広告効果もあります。

大きな収入を得ながら広告を出稿できたという二重の効果が得られるわけです。

ゲームの売上に目を戻してみると、ソフトが26.1%増と非常に大きく伸びていますが、その売り上げに貢献したのが、映画公開やその連動キャンペーンもあったマリオカートの167万本と、大きな大ヒットとなったゼルダの伝説の1851万本のヒットです。

ゼルダの伝説は5月12日に発売して、8週間で1570万本と驚異的な売り上げを見せたようです。

5月といえば4月にマリオの映画が公開された直後です、映画のヒットがマリオ以外の作品にも、大きな広告効果を持っていた事が見て取れます。

映画などでIPに触れて、ゲームを始めたユーザーが増えた事や、スイッチをプレイする機会が増え、結果として新作のゲームを買いやすくなるという流れは想像しやすいですよね。

マリオの映画だからと言ってマリオ作品に影響を与えるという以上の効果が期待できる事が分かると思います。

収益性の高いソフトを売るためにも、IPの展開が重要性を増している事が分かると思います。

今後に関しても映像作品に力を入れていくとしていますので、次のヒットする映像作品が出てくるかも注目です。

ちなみに、映画のヒットもあって今後の発売タイトルとしては、リメイク作品を含めマリオ関連の作品が増えています。

この販売でデータを取りつつ、今後の映画などの映像作品と連動した新ソフトの販売といった戦略を決めていく事になるのでしょう。

こういった取り組みにも注目です。

続いて為替の影響を見ていきます。

ドル円の期末レートは11.56円ほど円安が進み、ユーロ円は12.68円ほど円安が進んでいます。

結果として為替差益が472億円と多額になっています。

経常利益が2537億円ほどですから、為替差益の規模の大きさが分かります。

今後の為替レートにも注目ですね。

さて、最後に通期予想を見ていくと、現在の1Q時点での売上の進捗率は31.8%で、営業利益は41.1%、経常利益は52.8%となっていてて、非常に保守的な水準になっています。

為替レートがドル円は130円でユーロ円は135円との見通しなので、為替レートを非常に保守的に見積もっている事も影響しているのでしょうが、よほど円高に振れるような事が無ければ上方修正となる可能性は非常に高そうです。

という事で今回は、任天堂を取り上げてみました。