横河電機【6841】工場の制御を行う企業の利益面が苦戦する理由

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのは横河電機株式会社です。

工場向けの制御システムを展開している事で知られている企業です。

事業内容と業績のポイント

それでは早速事業内容から見ていきましょう。

横河電機の事業セグメントは以下の3つです。

①制御事業:工場などで使われる機械や設備を制御するシステムを提供する事業

(1)エネルギー&サステナビリティ:再エネ、石油精製、基礎石油化学、電力などエネルギーや再エネ関連の分野向け

(2)マテリアル:高機能化学、バイオケミカル、モビリティ、電機・電子・半導体などの分野向け

(3)ライフ:医薬・医療・食品など分野向け

②計測機事業:計測器や分析機器の製造・販売

③新規事業:映像AI&IoT、バイオ関連、医薬品の研究開発製造受託製造など

工場などの制御システムや、計測機器などを展開している企業となっています。

2023年3月期時点での売上構成は以下の通りです。

①制御事業:93.7%

②計測機事業:5.5%

③新規事業:0.8%

制御事業が売上の9割以上を占める主力事業となっています。

電機計測器やその分析機器などを提供する事で拡大した横河電機は、その正確に測るという能力を活用し、工場などの温度や圧力を測ったり機械や設備を正確に動かすといった技術に活用する事で、コンピュータやセンサーを使って工場などの管理・制御を行い安全で効率的に動くようなシステムを開発し拡大してきた企業となっています。

また、制御事業の売上をもう少し詳しく分解してみると以下の通りです。

①制御事業:93.7%

(1)エネルギー&サステナビリティ:42.6%

(2)マテリアル:39.0%

(3)ライフ:12.0%

中でもエネルギー&サステナビリティ分野やマテリアル分野が大きな規模を持っています。

続いてこの主力の2分野についてもう少し詳しく見ていきましょう。

エネルギー&サステナビリティ分野の主要な分野と売上構成は以下の通りです。

①Upstream(石油や天然ガスなどのエネルギー資源の探索、採掘、そして生産を含む、資源開発の初期段階):34%

②Downstream(抽出された原油や天然ガスを精製し、最終的な製品として供給する段階):42%

③Power(発電や電力関連の分野):7%

④Renewable Energy(再エネ関連):3%

特に石油や天然ガスなどの資源を活用した上流から下流までの分野で強みを持っている事が分かります。

エネルギー需要やその設備投資の状況に業績は左右されやすい事業だという事ですね。

続いてマテリアル事業の売上構成は以下の通りです。

①化学:52%

②その他:48%

化学分野向けが約半分ほどの売上を持っています、化学品というと非常に幅広いですからこれとは言い切れませんが、基本的には様々な製品の需要によって投資の増減がありますから、景気動向に一定程度左右されやすい事業だという事です。

エネルギー需要や景気動向などに一定の影響を受ける企業だという事ですね。

続いて2024年3月期時点での市場別の売上構成は以下の通りです。

①日本:26%

②アジア:34%

③欧州・CIS:10%

④中東・アフリカ:16%

⑤北米:9%

⑥中南米:4%

日本やアジアを中心にグローバルで分散した構成となっています。

海外比率は74%ほどありますから、為替の影響もあります。

2024年3月期ではドル円が約9円の円安、ユーロ円が16円の円安となる中で為替の営業利益への好影響は+47億円ほどありました。

営業利益自体が788億円ですから、6%ほどの影響があったという事です。

為替の変動が非常に大きい現状では、為替の影響にも注目です。

という事で電力需要や景気動向、為替相場などには注目だという事ですね。

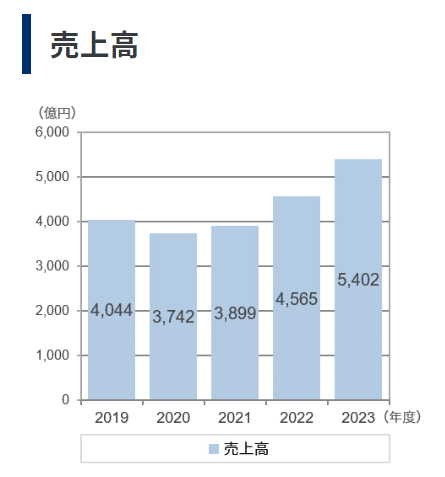

事業内容がある程度分かったところで、続いて近年の2019年度~2023年度の業績の推移を見ていきましょう。

まず、売上高の推移を見てみるとコロナ禍で一時的に減少傾向とはなったものの2022年度(2023年3月期)以降はそれ以前を大きく上回って推移しており好調です。

経常利益も同様で、コロナ禍では一時的に減益となったものの2022年度以降は好調で、特に2023年度に関してはコロナ以前の倍以上となるほどの利益水準です。

近年は好調で特に2023年度は好調だった事が分かります。

ではどうして好調だったのかをもう少し詳しく見ていきましょう。

まず売上の増加要因は、コロナ禍やロシアウクライナ問題などで悪化していた調達環境の改善による生産の改善、さらに受注拡大や製品値上げの影響、そして円安による為替の影響もありました。

事業も堅調で、為替の影響もあり大幅増収に繋がっていたという事ですね。

続いて営業利益の変動要因を見ていくと、増益となった最大の要因は増収による影響で+292億円ありました。

さらに値上げなどで粗利の改善も進み+109億円の影響がでています。

先ほど見たように為替の影響は+47億円ほどですから、事業自体が堅調だった影響が大きい事が分かります。

もう少し詳しく主力の制御事業のサブセグメント別の売上高の前期比を見てみると以下の通りです。

(1)エネルギー&サステナビリティ:+466億円(+24.0%)

(2)マテリアル:+260億円(+14.6%)

(3)ライフ:+36億円(+6.6%)

全セグメントとも好調に伸びていますが、主力のエネルギー&サステナビリティやマテリアルが大きく伸びており好調です。

各国で人手不足が進む中で、工場の自動化や効率アップなどの取り組みは重要ですから、そういった後押しを受けて好調となっている事が分かります。

今後に関しても中長期での投資意欲は健在だとしており、やはり工場の自動化や効率化のニーズは堅調です。

特にエネルギー需要に関しては、新興国では経済成長共に電力需要は拡大していく事はもちろん、先進国でも近年の生成系AIなどの発展で急速にデータセンターなどの需要が増し、電力需要の拡大が見込まれています。

日本においても2007年以降は省エネ化によって電力需要は長期的に減少が続いていましたが、半導体工場の新設やデータセンターの建設が相次ぐ中で、この2024年度から改めて電力需要が増加する事が見込まれています。

エネルギー需要の拡大も期待されますから、今後も堅調な状況期待できるという事ですね。

とはいえ懸念点が無いわけではありません。

主力の制御事業の受注高を改めて見てみると、全体では増加はしていますが、マテリアルに関しては減少に転じています。

インフレや中国景気の低迷などが進む中で、消費への悪影響が出てきた地域もありますから、そういった中でマテリアルの受注面は悪化している事が考えられます。

市場別の受注高を見ても景気が低迷した中国は減少しています、景気動向次第ではさらに悪化する地域も出てくる可能性がありますから注意が必要そうです。

エネルギー需要の拡大は期待されるものの、マテリアルは不透明感があるという事ですね。

さらに、為替に関してもこの2024年8月以降は円高方向への推移となっています。

先ほど事業内容を見たい際に、エネルギー需要や景気動向、為替の影響が重要だと分かりましたが、その内景気や為替は不透明感が高い状況になっているという事ですね。

一定の苦戦の可能性がありますから市況には注意が必要そうです。

とはいえ、マテリアルに関しても2028年度までの目標では年間10%以上の受注拡大を目指しています。

市況が改善すれば、効率化や自動化のニーズはあるでしょうから、市況の回復後しっかりマテリアルの受注面も拡大が進むかどうかに注目です。

直近の業績

それでは最後に直近の業績を見ていきましょう。

今回取り上げるのは2025年3月期の1Qまでの業績です。

売上高:1289億円(+8.7%)

営業利益:148億円(+13.4%)

経常利益:171億円(+14.5%)

純利益:101億円(▲59.3%)

増収で営業利益や経常利益は増益となったものの、純利益は減益となっています。

純利益が減益となったのは前期に投資有価証券を売却して、多額の売却益を得た事の反動となっていますので、事業自体は堅調な状況が続いていた事が分かります。

とはいえ、直近の好調は為替による影響が大きいです。

売上は187億円の増収となりましたが、その内為替による影響が199億円でした。

営業利益は18億円の増益となりましたが、為替の影響は28億円と、為替の影響が無ければ減収減益だったことが分かります。

為替がドル円は前期の139.63円→158.15円となるなど大きく円安が進んだことで好調となったものの、直近では事業自体は一定の苦戦傾向となっていたという事ですね。

為替が円高方向に動いている現状を考えると、2~3Q以降ではやはり一定の苦戦傾向となる可能性がありそうです。

もう少し詳しく今後の動向を考えるために、主力の制御事業のサブセグメント別の受注残を為替を一定にした水準で見てみると前期比は以下の通りです。

(1)エネルギー&サステナビリティ:+241億円

(2)マテリアル:▲47億円

(3)ライフ:+0億円

エネルギー&サステナビリティは好調ですが、マテリアルが前期比では減少に転じてしまっています。

さらに地域別の受注高を見てみると、以下の通りです。

①日本:+37億円

②アジア:▲15億円

③欧州・CIS:▲9億円

④中東・アフリカ:+174億円

⑤北米:▲9億円

⑥中南米:▲8億円

資源を取り扱う規模が大きい中東やアフリカが好調となっている事で受注面も増加したものの、中国などのアジアや北米、欧州などでは減少に転じてしまっています。

中国の景気低迷も継続していますし、欧州でも景気は減速傾向となっています、さらにアメリカでも景気の減速懸念が出てきた状況ですから、こういった地域ではマテリアル関連を中心に一定の苦戦となる可能性がありそうです。

とはいえ受注残高自体は増加しています。

エネルギー需要の拡大によって、景気低迷などの悪化を補える拡大が続くかに注目です。

そんな中で通期予想を見てみると、4.3%の増収を見込んでいます。

堅調なエネルギー需要に加えて、素材産業の投資回復を見込んでおりそれによる増収を見込みます。

市況の回復も見込んでいるという事ですから、その動向に注目です。

また、その一方で営業利益では4.8%の減益を見込んでいます。

利益面の悪化を見込むのは、人件費の増加に加えて先行投資による影響が大きいです。

賃上げも進んでいますからその影響もありますし、近年は研究開発費や設備投資も増やしています。

現在はAIの大きな進展など、時代の移り変わりも非常に早いですし、人手不足も進む中で自動化のニーズも拡大が期待されます。

そういった中で投資の拡大やコスト増加が見込まれますから、利益面は増加しづらい時期であることが分かります。

今後も利益面は一定の苦戦傾向となる可能性がある時期だという事ですね。

まずは、市況の改善が進むのか、それによってコストの増加を上回れるだけの事業の拡大を見せられるかに注目です。

という事で、直近では事業は堅調な状況でしたがこれには為替の影響が大きい状況です。

さらに、賃上げやコスト面の増加が見込まれていますから、円高傾向の推移となる中で一定の苦戦傾向となる可能性がありそうです。

エネルギー分野は堅調ですから、マテリアル分野の市況改善が進みコスト面の増加を補えるだけの成長を見せられるかに注目です。

この記事が気に入ったらサポートをしてみませんか?