企業分析【J.フロント リテイリング(3086)】ラグジュアリー商品の売上倍増で絶好調な百貨店を解説

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのはJ.フロント リテイリング株式会社です。

2007年に大丸と松坂屋が経営統合されて出来た企業で、2020年にはパルコの完全子会社化も行い、大丸、松坂屋とPARCOの運営を主軸とする企業です。

事業内容と業績のポイント

それでは早速事業内容を見ていきましょう。

J.フロント リテイリングの事業セグメントは以下の通りです。

①百貨店事業:大丸・松坂屋の運営

②SC(ショッピングセンター)事業:PARCOの運営

③ディベロッパー事業:不動産ディベロッパーとしての事業、ザ・ランドマーク名古屋栄や心斎橋プロジェクトなどが進行中

④決済・金融事業:クレカなど

⑤その他

大丸や松坂屋といった百貨店やパルコなどのSC(ショッピングセンター)の運営を行う他に、その商業施設の開発能力を活かしたディベロッパー事業や、金融事業も展開している企業となっています。

また、店舗展開としては国内となっています。

全国の主要都市を中心に大丸、松坂屋が15店舗、PARCOは16店舗を展開しています。

ちなみに、百貨店とSC(ショッピングセンター)の違いは小売業か不動産業かです。

百貨店は自社で商品を仕入れて売る(実際には売るのと同時に仕入れが発生する消化仕入れという方法が取られていますが、詳しくは割愛します)という小売業なのに対して、SCは商業施設内のテナントから賃料を受け取るモデルになっています。

また、SCは不動産業なのでテナントの従業員はそれぞれの店舗が抱えていますが、百貨店は小売業なので百貨店自体が店舗の従業員を抱えています。

なので百貨店は15店舗、PARCOは16店舗ありますが、従業員の構成を見てみると百貨店事業が4310名に対して、SC事業は609名となっています。

そういった事もあり、業績が比較的安定しているのはSCです。

それこそコロナ禍で集客が落ち込む中でも一定の賃料収入があり、人件費も少なく済んだので百貨店に比べると業績は悪化しませんでした。

とはいえ、SCでも基本的には固定賃料に加えて売上に応じた歩合の賃料も受け取っていますので、どちらの業態にせよ商業施設内の販売面が重要だという点には変わりはありません。

続いて、2024年2月期のセグメント別の売上と(利益)の構成は以下の通りです。

①百貨店事業:58.8% (54.8%)

②SC(ショッピングセンター)事業:14.2% (21.9%)

③ディベロッパー事業:19.3% (17.3%)

④決済・金融事業:3.2% (6.0%)

⑤その他:12.8% (3.2%)

SC事業やディベロッパー事業も一定の規模がありますが、百貨店事業が売上、利益ともに半分以上を占めています。

SCも一定の規模がありますから、運営している商業施設の動向が重要で特に百貨店が重要だという事ですね。

国内の消費動向に左右されやすい企業だという事です。

また、2024年2月期の百貨店の売上を見てみると外商が26.5%となっており、1/4ほどを占めています。

主力の百貨店においては外商を活用する、富裕層の動向が重要だという事です。

また、インバウンドの売上比率も近年は高まっています。

百貨店:9.8%

PARCO:8.9%

2024年2月期時点で百貨店でもPARCOでもインバウンドが1割弱を占める規模となっています。

現在のインバウンドの活況さを考えるとさらに上昇している事が考えられますのでインバウンドの動向も重要な企業だと分かります。

ちなみに以前書きましたが、過剰気味な円安となる中で中国人のインバウンドによって、今は日本が世界中で唯一ハイブランドが売れる市場となっている特殊な状況です。

それこそ、中国国内のハイブランド消費は大きく落ち込んでいますが、日本では中国からのインバウンドで売れているという状況です。

円安が続く中で、インバウンドの動向も重要になっていますから為替の動向にも注目する必要があるという事です。

という事で、J.フロント リテイリングは国内の消費の動向が重要で、特に富裕層やインバウンドの影響、為替の影響を受けやすい企業となっています。

こういった層の動向に注目です。

それでは事業内容が分かったところで、近年の業績の推移を見ていきましょう。

2007年度以降の利益面の推移を見ていくと、リーマンショック時や新型コロナ禍では業績を大きく落としていますが、それ以外の時期は400億円台で推移しています。

そして、コロナ禍からの回復が進む中で2024年2月期には利益面は400億円台に回復し、営業利益はコロナ以前の2020年2月期を上回っています。

また、2025年2月期では過去最高の業績を見込んでおり、コロナ禍からの回復が進んだだけではなく、近年は以前を上回るような好調となっている事が分かります。

ちなみに、百貨店は各社とも好調で、三越伊勢丹などは2024年2月期時点ですでに過去最高益を達成しています。

百貨店という業態が好調だという事が分かります。

では、どうして好調だったのか2024年2月期の既存店の2019年度比の売上は以下の通りです。

百貨店:+5.3%

PARCO:▲2.1%

主力の百貨店が好調です、移動需要が正常化した事に加えて、外商を通じた富裕層の消費が好調な事と、インバウンドの売上が好調な事が影響しています。

実際に、2024年2月期の利益の増加要因を見ても、百貨店は外商顧客を中心に富裕層の消費が好調で、ラグジュアリー消費が活発だったとしており、さらにインバウンド売上は3Q、4Qが好調だった事で過去最高の721億円になったとしています。

インバウンドは3Q、4Qが好調だったとしている事からも分かる通りで、免税売上の推移を見てみると2024年2月期では、上期は移動需要が十分に回復していない中で停滞していますが、特に下期にかけてはコロナ以前を大きく上回り好調です。

通期での好調が期待できる、2025年2月期以降はさらなる好調が期待されるという事ですね。

また、ラグジュアリー売上に関しては2019年度比で+97%になったとしており、富裕層の消費活発化や円安でラグジュアリー商品が割安となっているインバウンドからの消費が増える事でラグジュアリー商品が売れやすくなっている事が業績に好影響を与えています。

近年は外商に力を入れていますし、今後の取り組みとしても外商の拡大や高質・高揚消費層へのコンテンツ拡充として、ラグジュアリーの強化など富裕層やインバウンドの拡大に力を入れていくとしています。

コロナ禍を経て百貨店は富裕層向けの事業により大きく転換した姿勢が鮮明に表れています。

インフレが続く中で実質賃金の低下など、国内全体の消費では停滞感も見られますが、そういった影響を受けにくい富裕層や、円安でむしろ活況なインバウンドといった後押しを受け好調だという事ですから、今後もインフレなどが続く中でも百貨店は好調が期待されます。

また、富裕層の消費が活発になる中で外商はコロナ前を上回り拡大を見せていますが、年齢層別の売上を見てみると20~40代の比較的若い層の比率が2020年度では24.4%でしたがそれが2022年度には29.5%まで上昇しています。

消費が旺盛な若い層の取り込みに成功しているという事ですね。

外商の具体的な審査基準は明かされていないのですが、近年は様々な百貨店で外商顧客の入会基準にも変化があったといわれています。

具体的には納税額入会による基準から金融資産による基準に変わったとされています。

投資が活発に行われるようになり、コロナ禍の大規模な金融緩和で資産を大きく増やした方は多いです。

そういった中で、これまでは所得の多い企業役員や経営者などが主要顧客でしたが、投資などで金融資産を増やした比較的若い層を含む購買意欲の高い層の外商利用が増えています。

こういった変化もあり好調だったという事ですね。

また、若年層の開拓が出来れば短期的な好調だけではなく、長期的な接点となる事で今後へも好影響が期待されます。

若年層の開拓が進んでいるかには注目です。

その他にも、若年層の取り込みとしては「GINZA SIX」も重要です。

この施設に関しては、20~30代の売上が47%を占めており、百貨店と比べて顧客層が若いラグジュアリー商品を扱う施設です。

若年富裕層との新しい接点として重要な施設でしょうから、その動向には注目です。

今後の長期的な業績を考える上で、若年層の取り込みがどうなっているのかに注目だという事です。

また、もう1つ今後の業績のために重要な取り組みだと考えられるのは海外顧客の固定化です。

多言語対応のアプリなどを通じて顧客との接点拡大に努めています。

これまでは、インバウンド顧客はその場での売り切りとなる事が多かったわけですが、複数回、定期的に日本に訪れるような顧客もたくさんいますから、そういった層の接点を長期的に持つための取り組みを進めているという事ですね。

海外在住顧客のアプリ会員は2024年2月期→8月の6か月で4万200→6万900まで増加しており成果を見せています。

これまでは中々積み上がりにくかった、海外顧客という資産が積み上がるようになると、今後もインバウンドから好影響が期待されますので、この取り組みの進捗にも注目です。

また、好調の要因は富裕層やインバウンドだけではありません。

というのも、コロナ禍で大きく苦戦した百貨店は大規模な構造改革を進めていました。

結果として151億円の固定費削減に成功していますし、不採算事業からの撤退も進めています。

こういった固定費削減の取り組みなども、今後への好影響が残り続けると考えられますので堅調な業績が続く事が期待されます。

さらに、好調となり投資余力も生まれ店舗の改装にも積極的に取り組んでいます。

松坂屋名古屋では、大幅なショップの入れ替えや展開面積を拡大する事で年間30億円の増益効果を見込んでいます。

そもそも、ラグジュアリー商品を売るためにはやはり店舗への投資が重要ですから、企業として好調になった事はこういった側面からも好影響が期待されます。

続いて、2024~2026年度の投資計画を見てみると百貨店やSCへの積極な投資だけでなく、最大の投資を見込むのがディベロッパー事業となってます。

大きな投資が必要なディベロッパー事業でも拡大が期待できるという事ですね。

ザ・ランドマーク名古屋栄、心斎橋プロジェクト、天神でのプロジェクトなど多くのパイプラインを抱えており、今後の拡大が期待されます。

という事で、富裕層やインバウンドによってラグジュアリー商品が好調ですし、好調となる中で店舗への投資余力も生まれるという好循環に入っています。

さらに、コスト面を見るとコロナ禍で構造改革が進んだ事でコスト削減も期待されますので、今後も好調が続く事が期待出来そうです。

とはいえ懸念点が無いわけではありません、それがやはり為替です。

先ほど見たように、世界各国でハイブランドが売れていないものの、日本市場だけ中国からのインバウンドで売れているという特殊な状況になっています。

中国国内でもハイブランドが売れていないわけですから、その売れている理由は明らかに為替で、円安で割安で買えるから日本で買っているわけです。

となると、円高方向に推移するとインバウンドの好影響が薄れる可能性がありますので、その点は注意が必要です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回取り上げるのは2025年2月期の3Qまでの業績です。

売上高:3160億円(+10.3%)

事業利益:448億円(+46.1%)

営業利益:511億円(+66.7%)

純利益:370億円(+71.4%)

増収増益で過去最高益を達成と好調が続いています。

ちなみに事業利益以上に営業利益が大きく伸びていますが、これは株式段階取得差益が85億円あったという一時要因が影響しています。

とはいえ一時要因もありましたが、それを除いた事業利益も46%もの増益で過去最高と好調です。

さらに通期でも過去最高益を達成し2026年度の目標としていた事業利益520億円も2年の前倒しで達成する見通しとなっています。

事業自体が非常に好調だという事が分かると思います。

では、どうして好調だったのかセグメント別の事業利益の前期比は以下の通りです。

①百貨店事業:+88.8億円(+49.1%)

②SC事業:+41.5億円(+53.5%)

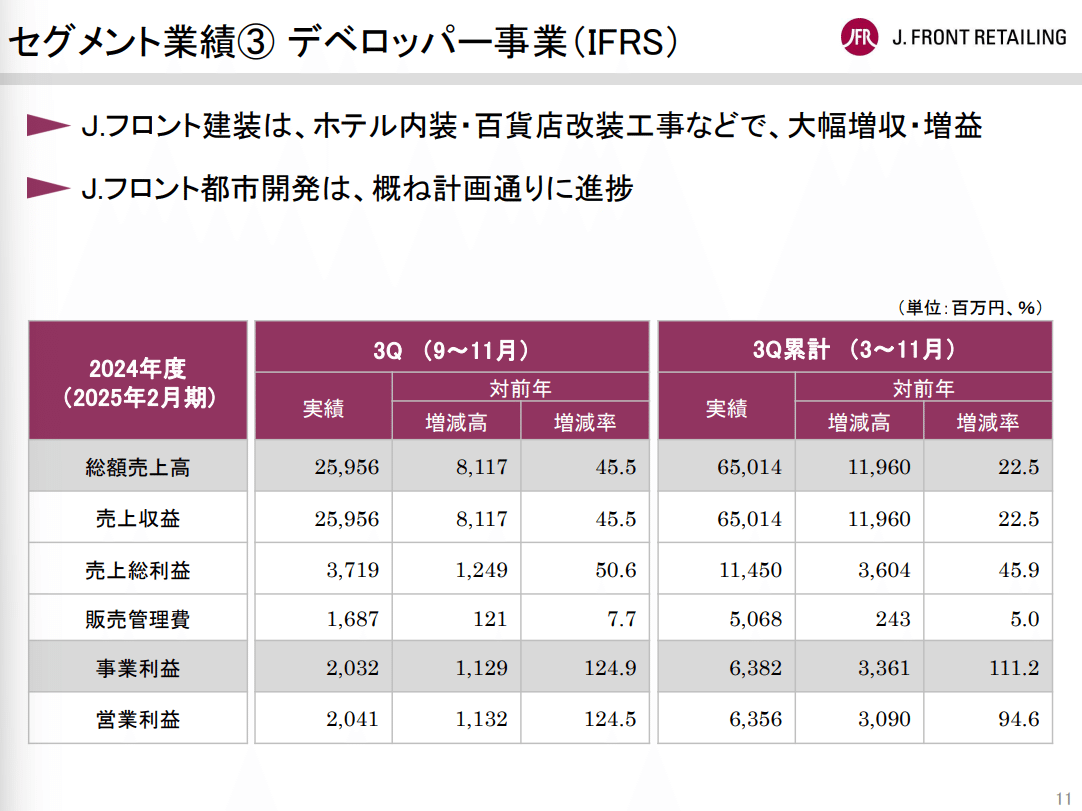

③ディベロッパー事業:+33.6億円(+111.2%)

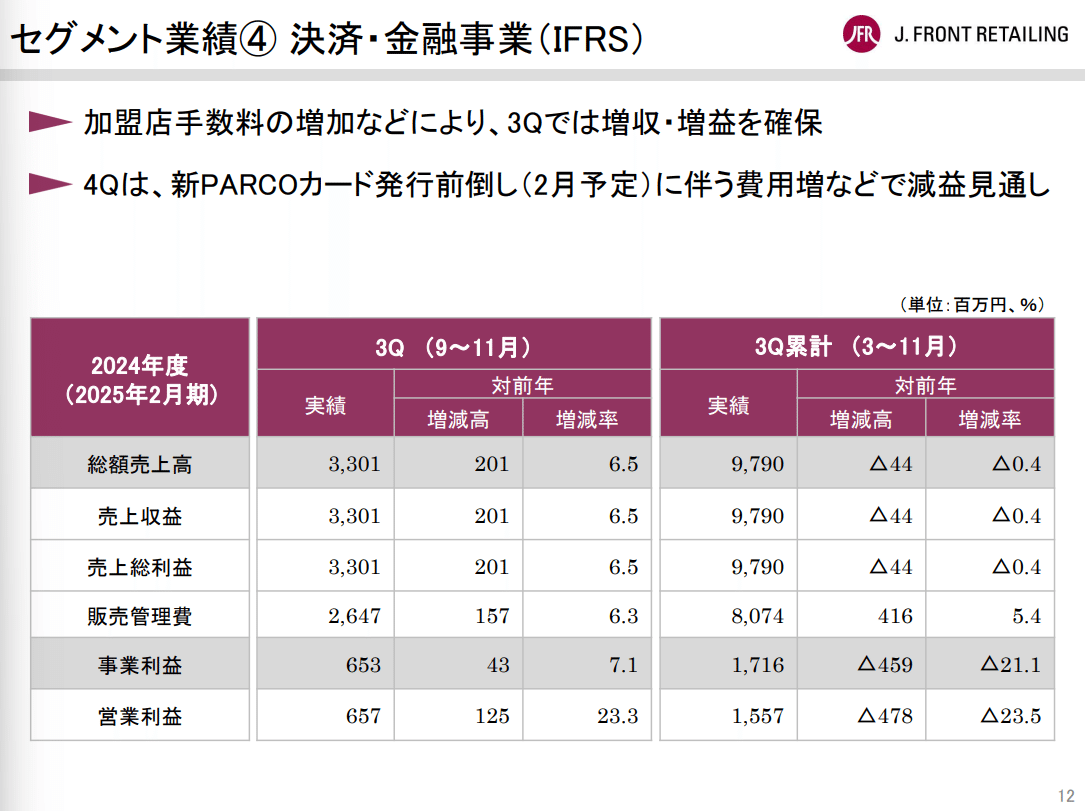

④決済・金融事業:▲4.6億円(▲21.1%)

金融事業は減益となったものの、百貨店事業が好調が続き大きく伸びた事や、SC事業、さらに投資の拡大を進めていたディベロッパー事業も拡大している事が影響しています。

それぞれの事業の増減要因は以下の通りです。

①百貨店事業:富裕層やインバウンド消費拡大によってラグジュアリー消費の拡大、若年富裕層の外商売上の拡大などで、外商や免税売上が好調

②SC事業:インバウンドの支持拡大や店舗改装効果もあり、国内・免税取扱高が伸びて好調

③ディベロッパー事業:保有資産の売却益やホテル内装、百貨店内装工事などで好調

④決済・金融事業:取扱高は増えたものの、ポイント費用や採用強化などを進めており減益

また、既存店のコロナ前の2018年度3Q比での売上は以下の通りです。

百貨店:+11.4%

PARCO:+5.9%

百貨店が好調なだけでなく、PARCOに関してもコロナ以前を上回る状況となっています。

富裕層とインバウンドの活況な消費が続いており、消費が旺盛な若年層の取り込みも進んでいますし、さらに店舗の改装も効果が出ており、想定通り好循環に入り好調だった事が分かります。

とはいえ、懸念点もあります。

やはりインバウンドの好調には為替が影響していますから、円高方向に推移した3Qは免税売上の停滞が見られています。

石破政権となって以降は改めて円安方向への推移となっており、2025年1月現在でも円安が続いていますから4Qの免税売上は期待できそうですが、とはいえ為替の影響を受ける事が見て取れますので、今後も注意が必要そうです。

そんな中で通期予想は、増収増益を見込んでおり2Q時点では上方修正も行っていますから好調さが分かります。

とはいえ、先行費用や構造改革費用を織り込む中で下期だけでの利益は前期比で減益を見込んでいます。

事業自体は好調が見込まれるものの、純粋な業績としては一時費用によって停滞が予想されるという事ですので、その点は注意が必要そうです。