NTTデータ【9613】大手ITベンダーが近年大きく拡大している理由と今後の業績

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのは株式会社NTTデータグループです。

大手のITベンダーとして知られているNTTグループの企業ですね。

事業内容と業績のポイント

それではさそっそく事業内容から見ていきましょう。

NTTデータの主なサービスは以下の5つです。

①統合ITソリューション:ITシステムの構想から開発、維持運用まで実施する事業

②コンサルティング:ITシステム構築等の戦略・計画の策定、ITを活用した課題解決・業務変革の提案

③SI・ソフトウェア開発:情報システムの企画・設計・開発等の受託、IT課題を解決する仕組みづくりの事業

④メンテナンス・サポート:ITシステムを活用するための技術支援や、保守、維持運用

⑤ITインフラ・通信端末機器販売等:マネージドサービスやデータセンターの運営管理・通信端末等の販売、保守サービス等

大手のITベンダーとして、多様なITソリューションの提供から、機器販売まで行っている企業となっています。

具体的なサービスとしては、金融機関の全てのATM取引を中継する仕組みである「統合ATMスイッチングサービス」や、加盟店と銀行やクレジットカード会社を結ぶ、キャッシュレス決済の統合プラットフォームである「CAFIS」などがあり、大規模な社会基盤を支えるようなサービスを提供しています。

ちなみに統合ITソリューションには受注型と企画型があります。

受注型は、個別に受注し受注後にシステムを作るモデルで企画型は複数顧客の利用を見越してNTTデータがITシステムを作り販売するモデルとなっています。

両事業ともその特徴としてはNTTデータが設備投資を行い、構築したITシステムをNTTデータが保有しそのサービスを利用してもらう事で収益を得るモデルとなっている点にあります。

なので、設備投資で先にキャッシュが出ていき、その完成後一定期間に渡り利用してもらう事で長期的に回収していくモデルとなっています。

そしてこういったビジネスモデルで事業を展開しているという事は、業績が積みあがっていきやすいという事です。

先ほど見た「統合ATMスイッチングサービス」や「CAFIS」も現在も利用され続けていますから、収益を受け取り続けているわけです。

作ったサービスの売上が積みあがっていくので長期的な拡大が続きやすい企業だという事ですね。

また、システム・ソフトウェア開発やコンサルティング/メンテナンスサポートも受注後一定期間に渡り収益を得るモデルとなっています。

事業全体を見ても、受注から一定期間にわたり収益に貢献する事業が多いですから、受注面の状況を見ると今後の業績が予測できるという事ですね。

受注面の動向を見るのも重要な企業だと分かります。

続いて、2024年3月期時点での分野別の売上と(利益)の構成を見ていくと以下の通りです。

日本:40% (65%)

海外:60% (35%)

両方とも大きな規模があり、国内外ともにその動向が重要な企業となっています。

ちなみに、ITサービス市場のベンダー売上高ランキングでは日本では10.2%のシェアを持つ2位となっており、世界でも2.2%のシェアを持つ6位とITベンダーとしては非常に規模が大きい企業です。

そして海外ではマーケットシェアが2%以上となっている国・地域は26以上となっており多くの国で規模の大きな事業を展開しています。

また売上面では海外の方が大きいですが、利益面は国内事業の方が大きくなっており利益率が高いです。

直近の業績を考える際には国内事業の状況が重要だという事ですね。

ちなみに、その国内で特に強みを持つ分野は以下の3つです。

①公共・社会基盤分野

②金融分野

③法人分野

そして公共社会基盤分野ではシェアは11.4%で3位、金融分野ではシェアは15.5%で1位、法人分野では7.4%で2位となっています。

NTTグループの企業であり、行政や金融分野との結びつきが強く大きなシェアを持っている事が分かります。

また、国内の主要な3分野の営業利益額と利益率は以下の通りです。

①公共・社会基盤分野:893億円(13%)

②金融分野:714億円(10%)

③法人分野:544億円(10%)

国内では行政関連の公共分野や金融分野などの規模が特に大きいです、こういった分野では安定した需要が期待できますし利益率も高いため堅調な業績が期待できる企業となっている事が分かります。

さて、NTTデータについてある程度分かったところで続いて近年の業績の推移を見ていきましょう。

売上の長期的な推移を見ていくと会社の創立以降34期連続で増収となっており、拡大が続いています。

創立以後はNTTグループであるという事から、公共や金融といった分野で拡大していきましたが、2000年代以後は法人ビジネスの拡大、2010年代以降は海外ビジネスの拡大が進んできました。

業績が積みあがっていきやすいビジネスモデルである事やDXが進む中で国内事業が堅調な成長をしてきた事に加えて、近年は海外事業が成長した事で長期的な成長が続いています。

近年の業績をもう少し詳しく見ていくと、2023年3月期~2024年3月期の業績が特に大きく伸びています。

2022年3月期には2兆5519億円だった売上は2024年3月期には4兆3674億円まで増加していますし、営業利益も2023年3月期~2024年3月期は特に大きな伸びを見せています。

長期的な成長が続いており、2023年3月期以降の2年は売上・利益ともに特に大きな拡大をしていた事が分かります。

この2023年3月期以降の大きな成長を支えているのは海外事業の拡大です。

2022年3月期に1兆505億円ほどだった海外売上は、2024年3月期には2兆6363億円となり、海外比率も6割を超えるまでになりました。

キャッシュを稼ぐ力を表すEBITDAも、2022年3月期の海外事業では531億円だったのが、2024年3月期には1665億円まで増加しており大きく成長しています。

どうしてこれだけ大きな成長を見せたのかというと、2010年代以降はM&Aも含め海外展開を積極的に行っているという事も影響していますが、NTTデータの親会社であるNTTグループの組織再編による影響が大きいです。

NTTグループはは2022年5月に、NTTグループで展開しているグローバル通信事業などのグローバル事業(NTT Ltd)をNTTデータの傘下とする組織再編を行っています。

なので、新しく参加となったNTT Ltdによる売上が2023年3月期は10~3月の半期の影響だったため5828億円、2024年3月期には1兆2410億円の影響がありました。

組織再編による影響が特に大きかったことが分かります。

当然今後もこの影響が続きますから、高水準の業績が続く事が予想されます。

また、そもそもなぜ統合を進めたのかというとそれはさらなる海外事業の拡大のためです。

やはり現在の通信やITソリューションの分野では顧客ニーズは、かなり多様化、高度化しています。

そういった中でリソースを分散せず、通信の側の「つなぐ力」とITソリューションの「つくる力」を統合してサービスを提供する事で、NTTデータだからこそ可能な価値を提供しグローバルでの事業拡大を進めていこうとしています。

実際にその連携によっての案件獲得は2024年3月期では1300億円超となっており拡大を見せています。

今後もこういった連携による成長が続くかには注目です。

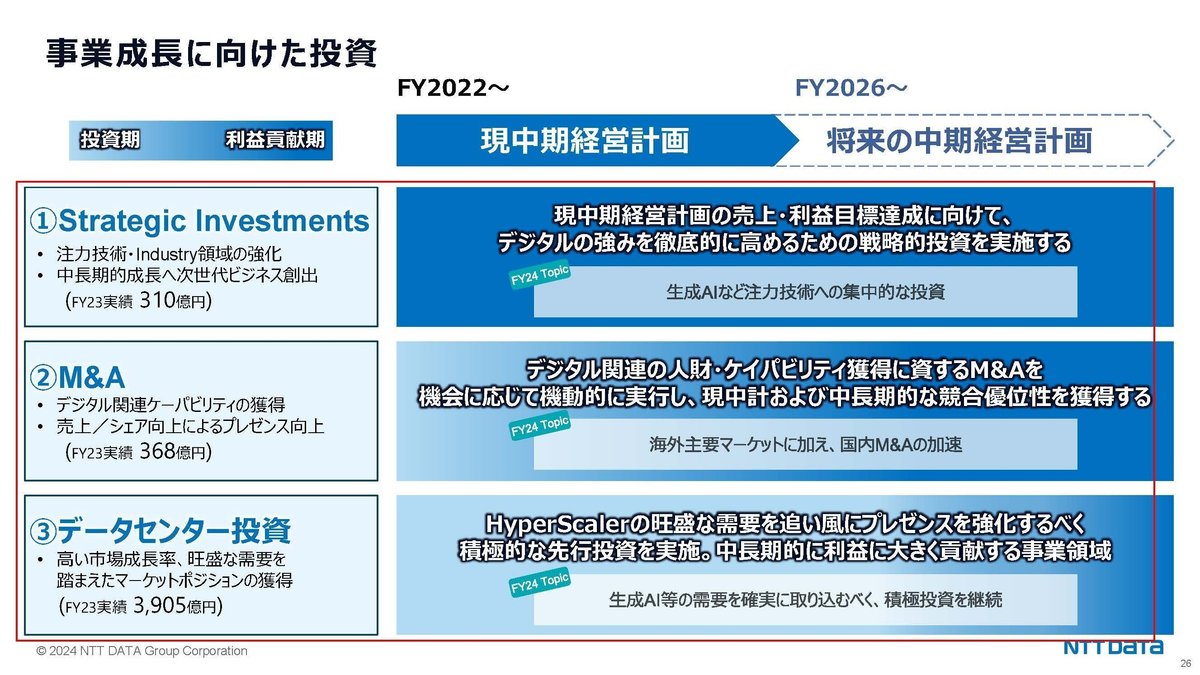

また、グローバル事業の拡大を進める中で、今後の事業成長に向けた投資としては①Strategic investments(生成系AIなど注力技術への集中的な投資)②M&A③データセンター投資(生成系AI等の需要を取りこむためにデータセンターへも積極投資)となっています。

M&Aも活用して必要な能力を外部からも取得しつつ、生成系AIによる市場の拡大を、その技術面とデータセンターの面から積極的に取り込もうとしている事が分かります。

生成系AIの市場での拡大に積極的だという事ですね。

データセンターに関しては、2024年3月期にもインドやドイツ、アメリカやマレーシアで計13を提供開始しており、積極投資を進める中で実際に売上もキャッシュを稼ぐ力を占めるEBITDAも拡大しています。

大きな成長が期待できる分野ですから、その拡大が続いているかは注目です。

続いて2024年3月期の状況をもう少し詳しく見ていきましょう。

売上面は大幅増収となっており、これは先ほど見たようにNTTグループの組織再編によるNTT Ltdが加わった事による影響が大きいです。

ですが、それだけではなく国内も1025億円の増収となり、さらに欧州でも規模拡大が進み海外既存事業も拡大しています。

また、今後の業績に重要な受注面を見ても国内では公共案件や金融案件を中心に2015億円ほど増加しており、海外に関しても北米での大型案件の獲得によってNTT Ltdの影響を除いても約2000億円、為替の影響を除いても約700億円ほど増加しています。

さらに、利益面もNTT Ltdが加わった事による拡大だけでなく、既存事業の規模拡大による影響もあり大幅増益となっています。

組織再編による影響だけでなく、社会全体でDXが進んでいる中で、既存事業でも堅調な状況にいる事が分かります。

生成系AIなど今後の大きな需要拡大も期待される中で、今後も堅調な状況が続く事が期待できそうです。

そして、2024年3月期に関しては統合に伴う統合費用や構造改革費用がありました。

2025年3月期にも統合による費用が300億円ほどある予定です、2026年3月期以降では統合によるシナジーがそのコストを上回る想定を立てていますので、特に利益面が伸びるのは2026年3月期以降と考えられます。

実際に営業利益率の目標では2024年3月期は8.5%で、2025年3月期は8.6%と横ばいですが、2026年3月期には10.0%となっています。

2025年3月期は統合費用による影響が想定されますから、それを除いてどの程度成長を見せているかに注目です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回見ていくのは2025年3月期の2Qの業績です。

売上高:2兆2401億円(+7.8%)

営業利益:1490億円(+22.3%)

純利益:578億円(+9.0%)

増収増益と堅調な成長が続いています。

営業利益の変動要因を見ていくと、国内外ともに増益となっており好調です。

とはいえ海外市場では北米やデータセンター以外では為替を除くと減益となっています。欧州などを中心に景気停滞の中でIT投資の抑制が起きておりそういった悪影響は起きているようです。

海外事業の動向には注意が必要です。

とはいえ、今後の業績を考える際に重要な受注高の状況を見てみると前期比で+15.4%となっており好調な状況です。

国内外とも受注が増加しており、国内では大手金融機関や中央省庁向けの大型案件の獲得が進み、海外でもデータセンターや北米などが拡大しています。

国内では、堅調なIT投資が続いているようですから今後も堅調な業績が期待されます。

海外の成長事業のデータセンターでは、売上やキャッシュを稼ぐ力を表すEBITDAも大きく拡大しており、データセンター関連事業が好調だと分かります。

生成系AI市場の拡大の中でデータセンター事業は注力事業でしたが、その投資が一定の成果を見せている事が分かります。

国内外とも好調が見込まれる中で通期予想でも増収増益を見込んでいます。

受注面が堅調ですから今後も堅調な状況が続く事が期待できそうです。