ハピネット【7552】玩具・カプセルトイ成長市場のトップ商社の現状

どうもこんにちは!

今回は株式会社ハピネットを取り上げていこうと思います。

玩具・映像音楽・アミューズメントなどのエンタメ商材の商社としてトップの企業です。

事業内容

それでは早速事業内容から見ていきましょう。

事業内容は、エンタメ商材の中間流通が主力で、メーカーや販売店向けに作業量やコスト削減、在庫リスクの低減、情報提供などの価値提供を行っています。

いわゆる商社としての事業が主力だという事です。

エンタメ商材の商社としては、国内トップの企業で700のメーカーと1200の販売店を顧客に抱え、大規模な事業を展開しています。

ハピネットの事業セグメントは、取り扱う商材によって以下の4つに分けられています。

①玩具:おもちゃやトレカ、雑貨など

②映像音楽:DVD・ブルーレイ・CDなど

③ビデオゲーム事業:家庭用ゲーム機の本体・ソフト、周辺機器など

④アミューズメント事業:カプセルトイ自動販売機の設置、運営、アミューズメント関連商品の販売

玩具や映像音楽、ビデオゲーム、カプセルトイと幅広くエンタメ商材を取り扱っている事が分かります。

続いて各事業についてもう少し詳しく見ていきましょう。

玩具事業は、玩具市場の中間流通では3割のシェアを持つ最大手企業です。

特にバンダイの玩具に関しては約9割を取り扱っており、売上においてもバンダイが53%を占めています。

バンダイの玩具が重要な事業だという事ですね。

音楽・映像事業はDVD・ブルーレイ・CDの中間流通では27%をシェアを持つ業界最大手企業で、流通が売上の93%を占めています。

基本的にはこういったパッケージの需要に影響を受けやすい事業です。

その他に実際のアニメや邦画の製作委員会への出資なども行っています。

主力のDVD・ブルーレイ・CDなどのパッケージは市場の縮小が予想されますから、出資先のタイトルがヒットするかも重要性を増しています。

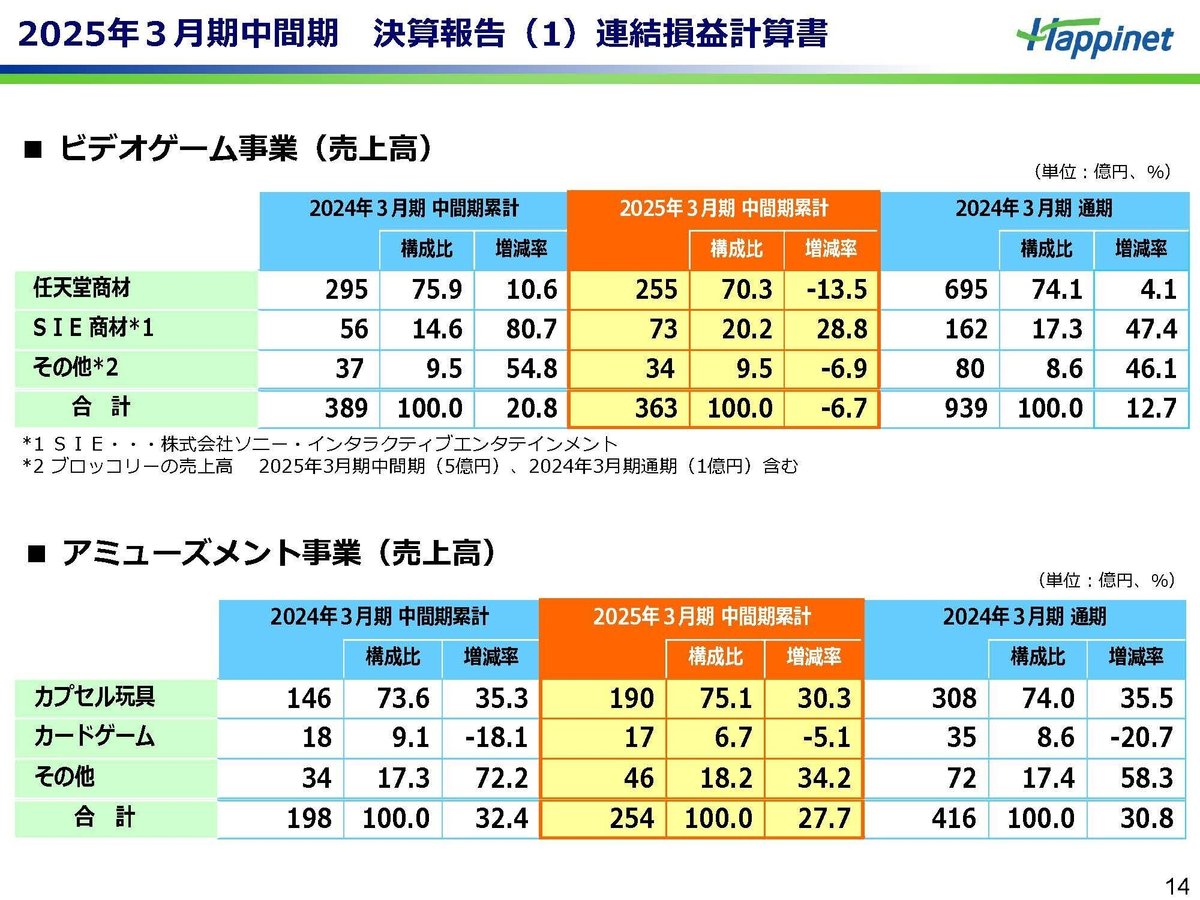

ビデオゲーム事業は、任天堂製品が売上の8割を占める主力ですから、任天堂のゲーム需要に左右されやすい事業となっています。

任天堂はスイッチの後継機の発売が想定されていますのでその影響を受けやすくなっています。

アミューズメント事業は、カプセルトイの市場では6割を占める業界最大手の企業です。

カプセルトイの玩具に関してもバンダイがトップですから、バンダイとの結びつきが強い企業だと分かります。

ちなみに、ハピネットは元バンダイ役員によって創業された会社で、バンダイは24.5%ほどの株式を持つ主要株主でもあり、歴史的にも資本的な結びつきが強いです。

また、2019年12月からはカプセルトイ専門店である「gashaco」という店舗運営も開始しています。

カプセルトイの人気が高まる中で、2024年9月時点では直営店が100店舗、フランチャイズが18店舗と急拡大しています。

カプセルトイ市場の動向が重要な事業です。

2024年3月期時点の、セグメント別の売上構成と(利益額)は以下の通りです。

①玩具:42.8% (69億円)

②映像音楽:18.5% (▲1億円)

③ビデオゲーム事業:26.8% (15億円)

④アミューズメント事業:11.9% (22億円)

玩具事業が売上・利益ともに主力で、アミューズメント事業は売上規模は小さいものの利益面では大きな規模を持っています。

玩具やカプセルトイ市場の影響を受けやすい企業だという事ですね。

業績の推移

事業内容が分かった所で続いて業績の推移を見ていきましょう。

売上と経常利益の推移を見ていくと、2010年代は横ばい傾向の推移が続いていましたが2020年代は2020年3月期はコロナ禍での苦戦となったものの、2021年3月期以降は増加傾向となり、近年は過去最高の業績を更新し好調です。

ではどうして好調だったのか、セグメント別の2020年3月期→2024年3月期の業績の推移は以下の通りです。

売上高

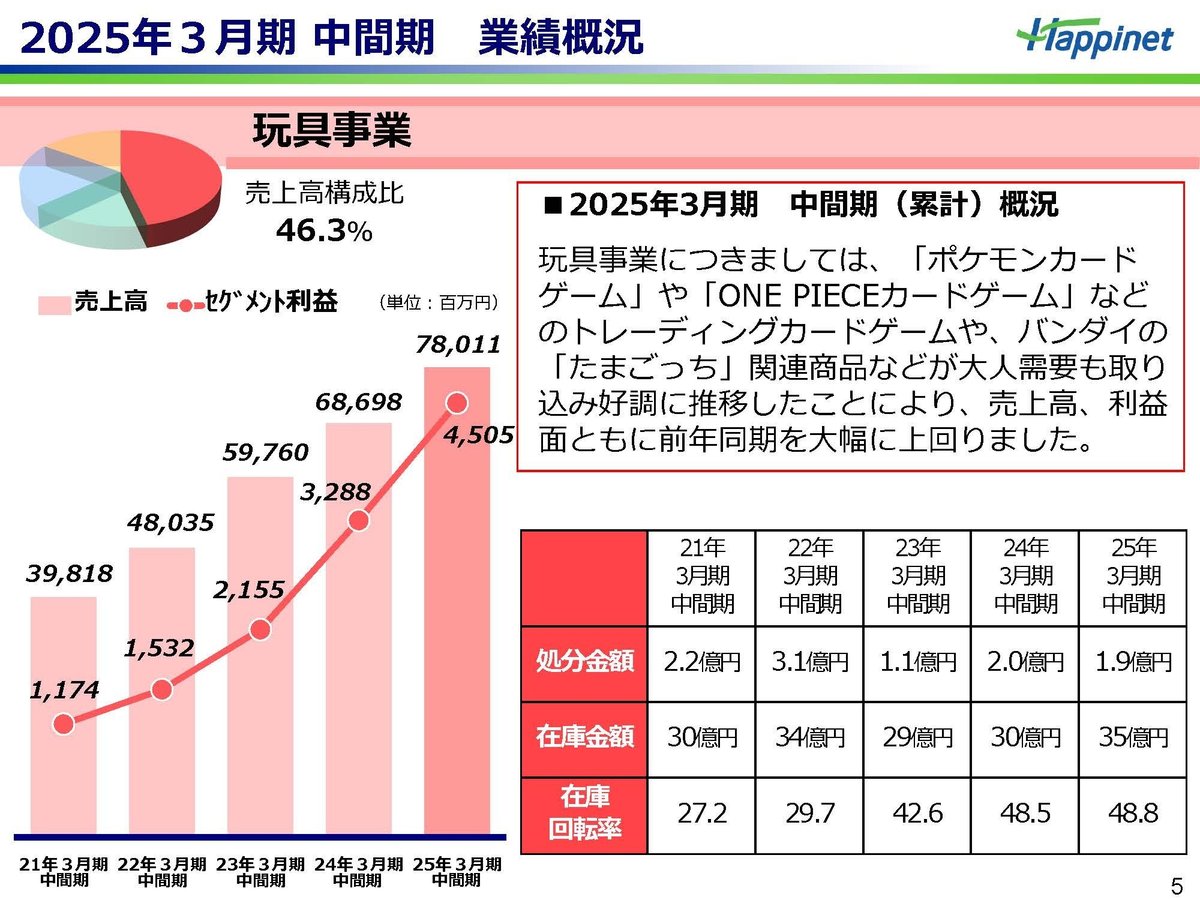

①玩具事業:790億円→1500億円

②音楽事業:716億円→649億円

③ビデオゲーム事業:631億円→939億円

④アミューズメント事業:195億円→416億円

セグメント利益

①玩具事業:10.6億円→68.6億円

②音楽事業:8.4億円→▲1.3億円

③ビデオゲーム事業:8.4億円→15.1億円

④アミューズメント事業:14.8億円→22.4億円

音楽事業は苦戦しているものの、玩具事業が特に大きな成長を見せ、アミューズメント事業やビデオゲーム事業も成長を見せています。

音楽事業の苦戦の要因はやはり、ストリーミング化による市場の縮小です。

売上の減少トレンドが続いており、今後も成長は難しいと考えられます。

一方でビデオゲーム事業は巣ごもりで拡大して以降は、増減ありつつ横ばい傾向を維持しており堅調です。

玩具事業やアミューズメント事業に関しては、大きな成長が続いています。

音楽事業は苦戦しているものの、ビデオゲーム事業は巣ごもり以降は横ばいで堅調、玩具やアミューズメントは成長が続いており、企業全体としては成長が続いているという事ですね。

近年の成長要因は玩具やアミューズメント事業という事ですが、ではどうしてこの2事業は成長が続いているのでしょうか?

その要因は市場の拡大です。

玩具市場の推移を見ていくと2003年度には8219億円だったのが、少子化が進む中で2006年度には7236億円まで縮小し、それ以降も7000億円台で推移しています。

ですが2010年代に入り市場は盛り返し、8000億円台前半で推移するようになり、そして2020年代以降は大きく拡大し2023年度には初めて1兆円を超えるまでになりました。

少子化は進んでいますが、2010年代以降では市場自体が堅調で2020年代は大きな成長を見せているんですね。

カプセルトイ市場は、インバウンドのお土産需要なども捉えある程度堅調な推移を見せており、2000年ごろには200億円ほどだった市場規模は2019年には400億円弱ほどまで拡大しました。

そして、2020年代は特に急激な拡大を見せ2023年には800億円とここ5年ほどで倍以上に市場は成長しています。

玩具市場・カプセルトイ市場というのは、少子化は進むものの現在の日本では成長市場だと分かります。

ではどうして少子化でも市場が成長しているのかというと、この2つの市場に共通するのが購買層の変化です。

これまでは、玩具やカプセルトイは子供向けを主軸とした市場でしたが、趣味が多様化する中で現在は大人向けの需要が大きな成長を見せてています。

企業側も少子化の中で子供向けでの展開には限界がありますから、大人向けの商品を積極展開するようになり、大人のニーズを満たすような商品が増えた事もあって大きな成長を見せています。

玩具市場で特に大きな成長を見せているのがポケモンカードなど、トレーディングカードです。

子供のころからトレーディングカードで遊んできた層が、大人となり購買力が増えた事で市場も成長を見せています。

顧客の成長も好影響を与えているという事ですね。

また、メルカリのようなサービスも増え二次流通のマーケットが拡大した事でトレーディングカードは価値を持ちやすくなっています。

以前のようにリアルな場所で取引されていたころは、その取引が同一の商圏内に限定されていましたが、取引のオンライン化が進んだことで商圏が広がり流動性が上がりました。

流動性の上昇は価格の上昇に繋がりますので、そういった側面もあり市場は拡大しています。

趣味の多様化や顧客の成長による大人需要の拡大、流動性の増加といった市場の変化もあり、大きな拡大を見せているという事です。

カプセルトイもインバウンド人気や大人女性の人気を捉えた事で、高単価化も進み大きな成長を見せています。

大人の需要を捉えるような、高単価で高クオリティーな製品も増えていますし、様々な人気コンテンツが増加する中で好調です。

現在は配信サービスの増加もあり、コンテンツ量が急増した事で人気のIPの種類も増えていますから、カプセルトイで販売できるIPも増えておりバリュエーションの増加も期待される状況です。

さらに、賃金上昇やインフレなどにより店舗の運営コストが増加していますので、人件費がかからないカプセルトイの専門店需要も増加しています。

店舗のスペースを埋めるためにも、カプセルトイ専門店は重宝されるようになっており、そういった面からも今後の売り場面積拡大も期待されます。

インバウンドも増加が続いていますし、バリュエーションの増加、カプセルトイ専門店需要の増加など、市場の成長が続く事が期待されます。

このように、購買層の変化や市場の変化を受けて玩具やカプセルトイ市場は成長していますから、音楽やゲーム市場に対する一定の懸念はあるものの、ハピネット自体も好調が続く事が期待できそうです。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回取り上げるのは2025年3月期の2Qまでの業績です。

売上高:1685億円(+4.7%)

営業利益:65億円(+38.0%)

経常利益:67億円(+35.9%)

純利益:44億円(+6.2%)

増収増益で成長が続いており、好調です。

セグメント利益の前期比は以下の通りです。

①玩具:+12億円

②映像音楽:+5億円

③ビデオゲーム事業:▲5億円

④アミューズメント事業:+6億円

ビデオゲーム事業は苦戦したものの、成長事業の玩具とアミューズメント事業が成長し、映像音楽事業も一定の業績回復を見せた事で好調となっています。

玩具事業は、ポケモンカードやワンピースカードといったトレーディングカード、さらに「たまごっち」関連商品などが大人需要も取り込み好調だったとしています。

アミューズメント事業もカプセルトイ市場が大人需要やインバウンド需要の拡大もあり、好調に推移している事で成長を見せているとしています。

主力の2事業は市場の成長が続く中で好調が継続しています。

映像音楽事業は音楽パッケージの低調は続き、売上は前期比で減少したものの映像出資の興行や海外・配信プラットフォームへの販売が好調だった事で増益になったとしています。

パッケージ販売の成長は期待できませんので、コンテンツ出資が成果を見せられるかがポイントとなっており、直近では成果を見せているという事ですね。

とはいえ、コンテンツの当たりはずれに左右されやすい一定のボラティリティがある事業となってきていると考えられますので、注意が必要です。

ビデオゲーム事業はゲームハードの売上が低調だった事や人気ソフトが無かったことで苦戦しています。

主力の任天堂はスイッチの後継機発売を発表しています、後継機の発表があるとユーザーも既存のスイッチ関連は買い控えが起きますので、現在のビデオゲーム事業は業績が伸びにくい時期だと考えられます。

後継機の発売後の動向が重要になるでしょうから、発売がいつになるのか、それがヒットするのかに注目です。

という事で、ボラティリティが上昇する映像音楽事業や、スイッチ関連の低迷が予想されるビデオゲーム事業など、一定の不透明感はありますが、成長事業の拡大が続いており今後も好調が期待されます。

ここに、スイッチの後継機のヒットが乗ってくればさらなる好調が期待されますので、スイッチの後継機発売がいつになるのか、ヒットするのかには特に注目です。