日揮HD【1963】プラント建設の現状と売上の成長が期待できる理由

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのは日揮ホールディングス株式会社です。

プラント建設を主力とした企業です。

LNG、洋上LNG、バイオマス、原薬の製造工場など多様なプランを建設しています。

事業内容と業績のポイント

それではまずは事業内容から見ていきましょう。

日揮HDの事業セグメントは以下の3つです。

①総合エンジニアリング事業:各種プラントのEPC(設計・調達・建設工事)が中心で、その後のメンテナンスなども展開

②機能材製造事業:触媒分野、ナノ粒子技術分野、クリーン・安全分野、電子材料・高機能セラミックス分野、次世代エネルギー分野での製品の製造販売。

③その他の事業:コンサルティング事業、オフィスサポート事業など

セグメント別の売上と(営業利益)の構成は以下の通りです。

①総合エンジニアリング事業:90.9% (78.9%)

②機能材製造事業:7.9% (16.9%)

③その他の事業:1.2% (4.2%)

売上・利益ともに大半が総合エンジニアリング事業となっています。

プラント関連の設備投資需要に業績は左右されるという事ですね。

主力の総合エンジニアリング事業についてもう少し詳しく見ていきましょう。

プラントの建設が主力ですから、工期は長期間にわたるものが多く受注残高が大きくなります。

2023年9月末時点での受注残高について見ていきます。

分野別の受注残高を見ていくと以下の通りです。

(1)石油・ガス:46%

(2)LNG:23%

(3)化学:13%

(4)クリーンエネルギー・その他:9%

(5)ヘルスケア・ライフサイエンス:8%

(1)石油・ガスや(2)LNG関連の受注残高の規模が大きく、化石燃料関連のプラントが主力となっています。

地域別の受注残高は以下の通りです。

①日本:17%

②アジア:19%

③中東:45%

④米州ほか:19%

石油・ガスの受注残高が大きく、その資源国である中東を主力とした構成になっています。

そして海外比率は83%と海外が中心です。

2023年度の総合エンジニアリング事業の受注目標を見ても、海外が6200億円、国内が1800億円と海外の受注が中心です。

日揮は化石燃料関連のプラントに強みを持っており、海外事業が主力だという事ですね。

とはいえ、今後はクリーンエネルギーの拡大が進む中で、石油やガスではない成長分野への事業の拡大にも力を入れています。

既存事業ではLNGや再エネをさらに拡大し、新規事業としてはカーボンマネジメントや洋上風力、水素・燃料アンモニア領域の拡大を進めていくようです。

こういった領域での受注が拡大していくかには注目な状況です。

また、海外比率が高く為替の影響もあります。

ドル円が1円円安の際には、売上が+40億円、経常利益では+10億の影響があるとしています。

円安が続く中では好調が期待できるという事です。

最近は為替の変動が非常に大きくなっていますのでその推移にも注目です。

それでは続いて近年の業績の推移を見ていきましょう。

ここ7年ほどの売上高の推移を見てくと、2018年3月期をピークとして2022年3月期まで下落が続いていたものの、2023年3月期は増加に転じ2019年3月期に近い水準まで回復しています。

一方で営業利益の推移を見ていくと2017年3月期は大きな赤字ですが、それ以降は横ばい傾向で推移しています。

そして2023年3月期は、これまでが200億円台前半で推移していたところから367億円まで大きく増加しています。

近年は売上は悪化していたものの、利益面は横ばいで推移しておりそして2023年3月期は売上、利益ともに好調です。

では好調だった2023年3月期の状況をもう少し詳しく見ていきましょう。

セグメント別の業績を見行くと好調だったのは主力の総合エンジニアリング事業で、売上が+46%、セグメント利益が+95%となっています。

近年は大型プロジェクトが増えていますが、その大型プロジェクトの順調な進捗によって、売上、利益ともに業績予想を上回る着地だったとしています。

工事期間が長期に渡る事業を展開していますが、売上をどのように計上しているのかというと、工事の進捗に合わせる事になります。

100億円の工事の20%が完了したら、20億円の売上を計上するという形です。

コロナ禍では工事の進捗が中々進みにくかった事で、ここ数年の売上が伸び悩んでいたもの、その影響が減少し工事を進めやすくなった事で進捗が順調で業績も好調だったと考えられます。

売上が好調だった2018年3月期の受注残高は8866億円でしたが、2023年3月期時点では1兆5634億円まで増加しています。

受注が好調で大型案件も増えた事に加え、コロナ禍で工事の進捗が遅れていた事もあり受注残高は大きく増加しています。

受注残高は増加していますし、コロナの影響も無くなり工事も進めやすい状況になりましたから現在は売上面の成長が期待しやすい時期にいる事が分かります。

ただし、コスト面ではインフレの影響受けていますし建設現場では人材不足にもなっています。

実際に米国での工事建設計画では、賃金高騰や建設期間の長期化の傾向があるとしています。

売上の拡大は期待できる時期にいると考えられますが、コスト上昇は起きていますので収益性が悪化する可能性はあるという事です。

コスト面の推移には注目ですね。

また、新ビジネス領域の確立も進めています。

先ほど見たようにプラント建設の領域拡大だけではなく、高機能材での領域拡大や、廃プラ、廃繊維リサイクルなどの事業も展開していくようです。

化石燃料関連の市場は伸びにくくなる中で、事業ポートフォリオの転換も進めておりますので、その取り組みが進むかにも注目です。

という事で日揮HDはプラント建設を主力といた企業で、化石燃料関係の分野に強みがあり、海外を中心に事業を展開しています。

化石燃料関連の市場では大きな成長が見込にくくなっている中で、成長市場での拡大にも積極的ですから、その受注が進むかにも注目の状況です。

また、直近では円安に加えてコロナ禍では工事の進捗に影響がありましたが、その影響も減少する中で好調になっています。

受注残高も積みあがっており今後も売上面の成長が期待されます。

一方でコスト増加は進んでいますので、収益性の悪化が起きてくる可能性がありその点に注意が必要な状況です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

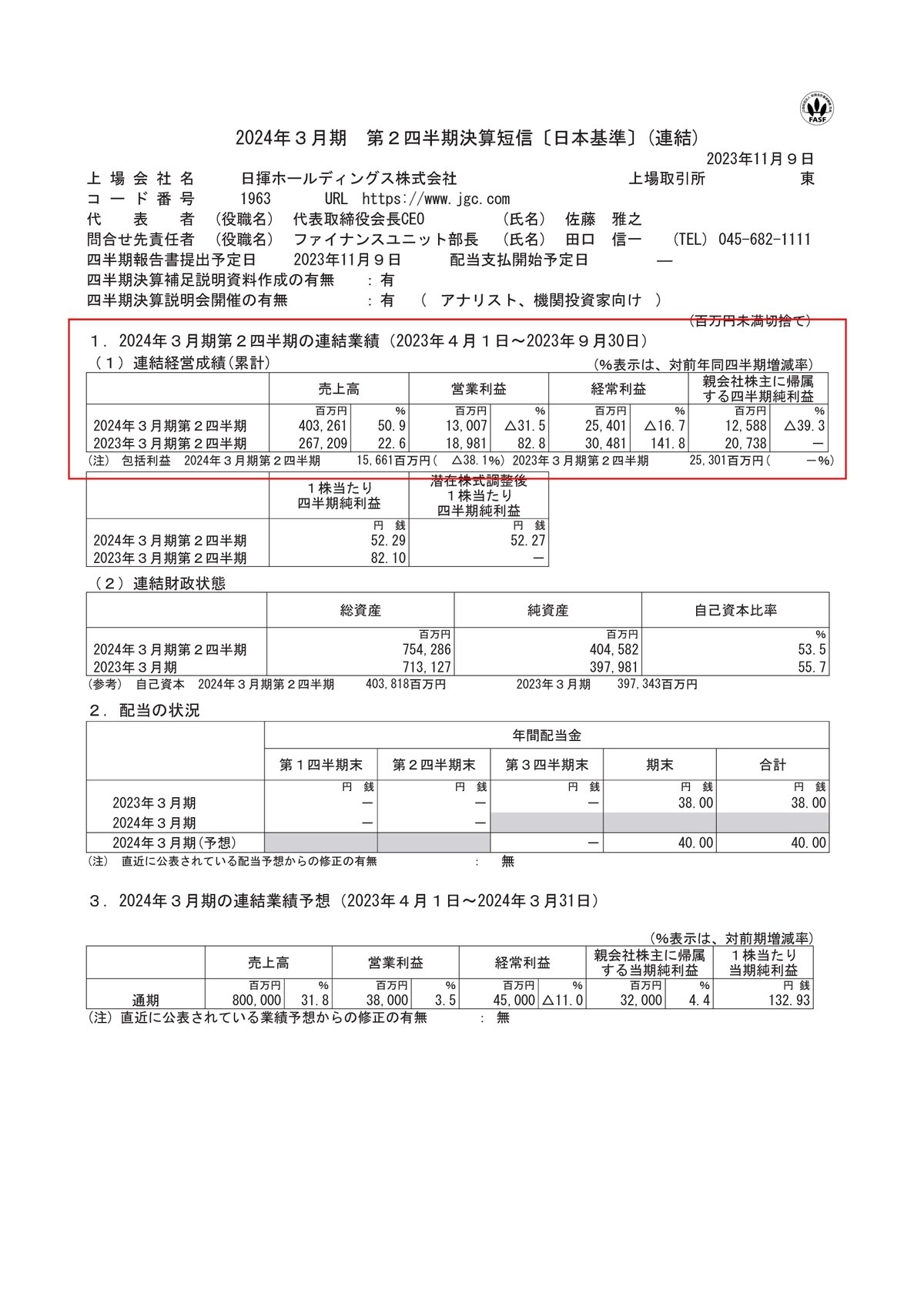

今回見ていくのは2024年3月期の2Qまでの業績です。

売上高:4032.6億円(+50.9%)

営業利益:130.1億円(▲31.5%)

経常利益:254.0億円(▲16.7%)

純利益:125.9億円(▲39.3%)

大幅な増収ながらも減益となっています。

セグメント別の業績を見ていくと、主力の総合エンジニアリング事業では売上が+55%となった一方でセグメント利益は▲29%となっており、これが増収減益の要因となっています。

大型プロジェクトの進捗によって前年同期比増収となったものの、海外子会社の遂行案件のリスク見直しによって利益率が低下しています。

円安による好影響が、粗利で60億円ほどあったものの、サウジアラビアやインドネシアのコスト増によるマイナスの要因が120億円ほどあり悪化に繋がったとしています。

今後の工事の損失を織り込んで事業を進めていく事になりますので、コスト増加の中で収益性の悪化が起きています。

売上は伸びやすい時期ですし、円安の好影響もあるものの、コスト増加を受けてマイナスの影響の方が大きかったという事ですね。

さらに受注面を見てみると、前期の4634億円から1589億円まで減少しており、受注面も苦戦しています。

日本の受注は増加していますが海外の受注が大きく落ち込んだ状況です。

通期の海外での受注目標が6200億円に対して、2Q時点で450億円と遅れが目立ちます。

下期で大型案件の受注に注力していくとしておりますが、資材価格や建設価格の高騰によって顧客予算と折り合いがつかず、受注交渉に時間が必要になる可能性があるとしています。

注力している案件に関しては、顧客には天然ガス供給を需要先と約束するなどプロジェクトを実行しなければならない理由があるため必ず実現していくと考えているとしていますが、折り合いがつかなければ他社に受注を取られる可能性もありますし、受注の遅れが出ればその後の業績にも遅れが出ますので、受注面には注意が必要そうです。

とはいえ受注残高自体は現在も高水準です。

先ほど見たように売上の成長は期待期待できる時期ですから売上面の拡大は継続すると考えられます。

そんな中で今後の見通しでは増収で、営業利益ベースでは増益を見込んでいます。

下期にかけて収益性の改善が進んでいく見通しのようですから、コスト面に注目です。

という事で直近では増収ながらも減益となっていました。

円安の好影響もありますし、受注残高が積みあがっており、工事も進めやすくなる中で売上は好調です。

一方でコスト増加を受けて、海外事業を中心に収益性の悪化が起きています。

さらに海外では受注面も苦戦しています。

コスト増加が進む中で受注交渉も遅れがみられる可能性がある状況ですから、収益性の改善が進むかと受注交渉が進むかに注目です。