オリエンタルランド【4661】コロナ禍での変化で過去最高益となるほど好調になっている話

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのは株式会社オリエンタルランドです。

ディズニーランドやシーなどテーマパークの運営を行っている企業で、日本の遊園地レジャーランド市場において50%前後のシェアで推移し続けており、テーマパークの中では日本最大の企業です。

事業内容と業績のポイント

それではまずは事業内容から見ていきましょう。

オリエンタルランドの事業セグメントは以下の3つです。

①テーマパーク事業:ディズニーランド・シーの運営

②ホテル事業:ディズニーホテルの運営

③その他事業:商業施設「イクスピアリ」の運営や、ディズニーリゾート内のモノレールの運営など

テーマパークを起点として、ホテルやその周辺施設の運営も行っています。

2024年3月期の事業セグメント別の売上と(営業利益)の構成は以下の通りです。

①テーマパーク事業:83% (84%)

②ホテル事業:14% (15%)

③その他事業:3% (0%)

売上・利益ともにテーマパークj事業が8割以上を占める主力の事業となっています。

ホテル事業も一定の規模を持っているものの、オリエンタルランドのホテルはテーマパークに隣接しており、宿泊者はテーマパークへの来園者である事が大半ですから、テーマパークの動向に業績が左右されるという事ですね。

それでは、続いて近年の業績の推移を見ていきましょう。

まず売上高の推移を見てくと、やはりコロナ禍では大きく業績を落としており、入場制限などもあった2021年3月期にはコロナ以前の1/3ほどまで落ち込んでいます。

ですが、売上は回復傾向が続き2024年3月期にはコロナ以前を上回る状況となっています。

2019年3月期の売上は5256億円に対して、2024年3月期は6185億円です。

さらに、利益面も同様で2021年3月期には大きな赤字となるほど苦戦していますが、それ以降は回復が続き2024年3月期にはコロナ以前を上回る状況となるほどの好調となりました。

2019年3月期の営業利益は1293億円に対して、2024年3月期は1654億円です。

コロナ禍からの回復も進み、2024年3月期は売上・利益ともに非常に好調となっていた事が分かりますね。

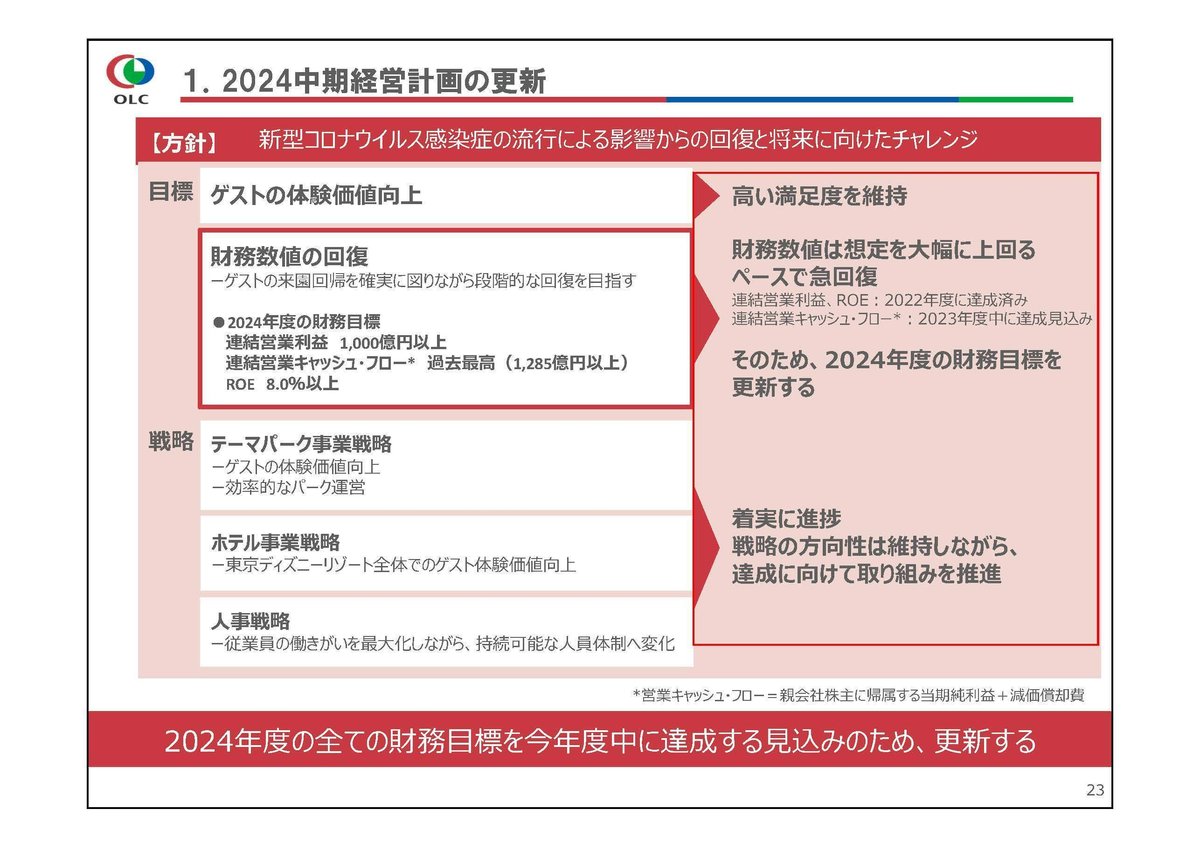

そしてこの好調は想定以上で、2024年度の中期経営計画の目標も更新しています。

営業利益で従来を600億円上回る1600億円、連結営業キャッシュフローでも過去最高の1285億円を大きく上回る1800億円を目標としています。

営業利益、連結営業キャッシュフローともに、過去最高を大きく上回る水準を見込み、かなりの好業績が見込める状況になった事が分かります。

ですが、来園者数の推移を見てみると実は業績はコロナ以前を上回った2024年3月期に関しても来園者数はコロナ以前を下回って推移しています。

来園者のピークだった2019年3月期は3256万人となっていますが、2024年3月期でも2751万人という状況です。

オリエンタルランドはコロナ禍以降は一定の入場者数の制限を行っている事もあり、来園者数はコロナ以前に及ばない状況が続いています。

ではどうして、それでもコロナ以前を上回るほどの好調なのかというと、その要因は客単価の上昇です。

客単価を見ていくと、2019年度が1万1606円に対して、2023年度が1万6644円と大幅な増加をみせています。

近年は、客単価の増加によって来園者1人あたりの収益性が高まっていたという事ですね。

そして客単価増加の大きな要因は、チケット収入/アトラクション・ショー収入の増加です。

値上げやダイナミックプライシングの導入、プレミアムアクセスの導入などが話題となった事は記憶に新しいと思います。

そういった取り組みでチケット収入/アトラクション・ショー収入は2019年度には5292円だったのが2023年度には8229円まで約3000円ほど増加しています。

さらにそれだけでなく、商品販売収入や飲食販売収入も増加しています。

これまでは、パークの混雑や待ち時間から、十分に買い物や食事の時間を取れていなかったのが、一定の入場制限をもうける中で時間の余裕が増え、商品販売や飲食販売収入も増加していたという事ですね。

近年のオリエンタルランドは客単価の増加が上手くいっており好調となっていた事が分かります。

そして現在も、顧客の体験価値や満足度を重視しており、入園者数の上限の引き上げは慎重に精査していくとしています。

なので2024年度までの中期経営計画でも、入園者数の目標としては2024年度が2850万人としており、2019年3月期の3255万人からは減少した水準が続く見通しです。

一方でゲスト1人当たりの売上は増加が続き1万7000円を目標としていますので、客単価増加の取り組みによって成長が続く見通しとなっています。

コロナ以前は入園者数の増加によって成長してきてた、オリエンタルランドですが、コロナ禍を通じて体験価値の向上、それに伴う客単価向上による収益性の向上を進める方向へ転換した事が分かります。

コロナ禍で強制的に人数制限がされたことで、入場者数ごとの顧客の行動データや満足度など多くのデータが取れており、これまで取れる事の中でデータが取れた事で、戦略の転換に繋がっていたんですね。

現在もまだまだ検証を続けているようですし、今後もこういったデータを活用できるのはオリエンタルランドの武器となりそうです。

また、客数に関してはファンタジースプリングが開業した事による、キャパシティの増加があり、今後は一定の拡大は期待されます。

キャパシティ増加による客数の増加を進めつつも、顧客満足度や体験価値の上昇を進め、収益性をあげていく事が出来るかに注目です。

オリエンタルランドは実はコロナ禍を通じた、事業上の変化が大きい企業なんですね。

ちなみに、単価の上昇が続く中で客層にも一定の変化が見られています。

まず男女比を見ていくと、コロナ以前は女性が7割ほで推移していましたが、コロナ禍以降では70%代後半で推移しており女性比率の増加が見られています。

さらに、年齢層も以前は18~39歳が5割ほどで推移していましたが、2022年度以降ではその層は減少傾向となり2023年度では18歳~39歳が41%、40歳以上が33.2%となっています。

女性の40歳以上の層が増えたという事です、チケット単価の上昇などが進む中で、女性のよりコアなファンや金銭的に余裕のある40歳以上の層が増えているという事ですね。

さらに地域別の来園者比率の推移を見てみると、コロナ以前は首都圏が60%以上で推移していましたが、2023年度には53.3%まで減少しています。

近隣からの来園が大半というのは変わっていませんが、単価が上昇する中で以前より気軽に行ける場所ではなくなっているという事が分かりますね。

やはり、特別な体験ができる場所としての価値を高め、顧客満足度と客単価の上昇を進めていく事が重要になっています。

また、入場者数の上限に一定の制限をする中で重要な取り組みとなるのが集客の平準化です。

日本中の観光地はどこもそうですが、連休など休みに合わせて集客が偏ります。

なのでオリエンタルランドでも平日では入場制限の上限に達しない日が多く、集客の平準化が進めば一日当たりの上限を下げたとしても入場者数の増加が期待できます。

そういった意味合いでも、大きく進んだのがダイナミックプライシングの導入です。直近でも2023年10月1日からは、従来よりさらに高価格帯のチケットを導入しています。

これによって夏休み期間などは平日への来園日変更が見られたとしていますので、ダイナミックプライシング導入による集客の平準化は一定の成果を見せ始めているようです。

さらに、平日の集客が見込めるインバウンドは平準化にも貢献すると考えられます。

円安傾向も続く中で、海外から来園者比率はコロナ以前が10%弱で推移していたのが、2023年度には12.7%まで増加しています。

集客の平準化という意味でもインバウンドは重要だと考えられますのでその動向にも注目です。

とはいえ、多くの人が周りと同じ日にしか休みが取りづらい日本の現状を考えると、集客の平準化はまだまだ時間はかかりそうですし、ダイナミックプライシングは、多くの顧客にとって実質値上げになります。

日本自体が値上げによるイメージ悪化が起きやすい国でもありますので、ダイナミックプライシングによる収益の最大化と企業イメージのバランスを取ったかじ取りには難しさもありそうです。

プライシングの取り組みがどのような結果を見せていくのかに注目です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

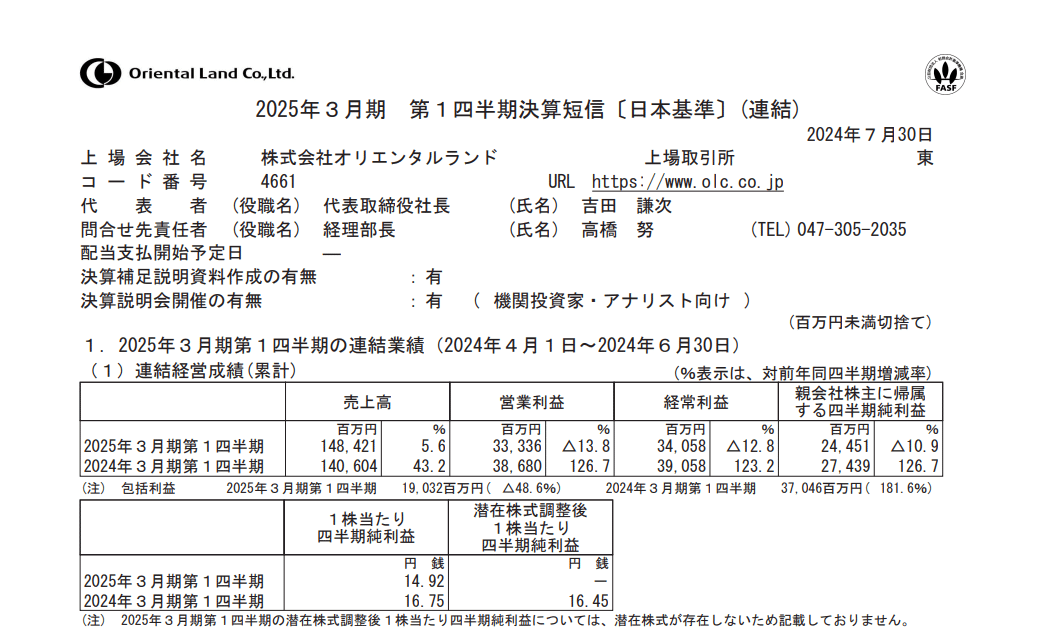

今回見ていくのは2025年3月期の1Qまでの業績です。

売上高:1484億円(+5.6%)

営業利益:333億円(▲13.8%)

経常利益:341億円(▲12.8%)

純利益:245億円(▲10.9%)

増収傾向は続いていますが、利益面は減益と一定の苦戦をしています。

セグメント別の業績を見ると、来園者数の増加によって全事業とも増収となりつつも、主力のテーマパーク事業やホテル事業は減益となっています。

ではどうして、利益面が苦戦していたのかというとそれにはコストの増加が影響しています。

主に増加したのが人件費です、ファンタジースプリングや新規ホテルが開業した影響に加えて、賃上げも進む中でコスト面の増加が利益面のマイナスに繋がっています。

とはいえ、オリエンタルランドが不調なのかというとそうではありません。

海外ゲストやファンタジースプリングの開業によって入園者数も前期比で増加していますし、客単価も前期を若干上回ったとしています。

さらに、業績予想に対しても売上・利益ともに予想を上回ったとしていますので、取り組み自体は一定の成果を見せているという事ですね。

今後は6月6日に開業したファンタジースプリングスの、業績への貢献も期待されますから、そういった中で通期では増収増益が続く事を見込んでいます。

今後も取り組みがしっかり進捗していくかには注目です。

また、開業は少し先の2028年度になりますがクルーズ事業への参入も発表しました。

パークへの投資や拡張を進めてきた、オリエンタルランドですが入場制限や顧客体験価値を重視した取り組みが中心になる中で、パーク拡張による集客増加ではない、新たな収益源を獲得する方向に動いている事が分かります。

開業数年後で売上1000億円、営業利益率は20%ほどの事業となる事を見込んでいます。

大きな規模の事業となりそうですから、今後の進捗に注目です。