カシオ【6952】変革期を迎えているカシオの現状と中国景気低迷の影響が大きい話

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのはカシオ計算機株式会社です。

G-SHOCKでよく知られている企業ですね。

事業内容と業績のポイント

それでは早速事業内容から見ていきましょう。

カシオの事業セグメントは以下の3つです。

①時計事業:G-SHOCKを中心とした時計関連の事業

②コンシューマ事業

(1)EdTech事業:電卓や電子辞書など

(2)サウンド(楽器)事業:電子楽器が主力

③システム事業:電子レジスターやハンディターミナル(バーコードなどで部品・製品の管理などを行う際の読み取り端末)など

時計を中心に多様な製品を展開しています。

2023年3月期時点でのそれぞれの事業ごとの売上構成と(利益額)は以下の通りです。

①時計事業:60% (236億円)

②コンシューマ事業:33% (43億円)

③システム事業:6% (▲25億円)

④その他2% (4億円)

コンシューマ事業も一定の規模がありますが、売上、利益ともに時計事業を中心とした構成で、システム事業は赤字が続いています。

時計事業の動向に業績が左右されやすい企業だという事ですね。

続いて市場別の売上構成を見てみると以下の通りです。

①日本:23.5%

②北米:14.5%

③欧州:18.0%

④アジア・その他:44.0%

海外比率は76.5%と高く、アジア市場を中心とした構成となっています。

消費の動向に左右されやすい時計事業が主力ですから、アジアの経済状況に業績は左右されやすい企業だと分かります。

海外比率が高く為替の影響もあり、2025年3月期の1円の円安に対する営業利益への影響は以下の通りです。

ドル円:▲0.5億円

ユーロ円:2.0億円

人民元円(0.1円の変動の影響):0.7億円

ユーロ円や人民元は円安の好影響がありますが、その一方でドル円はマイナスの影響があります。

ユーロ円の影響は大きいですから2024年5月現在の為替レートが続けば2~30億円程度の円安の好影響は期待されます。

とはいえ、ドル円で相殺される構成となっていますから最近のような大きな為替の変動が無い限りは、影響は大きく出にくい企業だという事です。

カシオはカシオ計算機というその社名の通りで、計算機(電卓)を提供する企業として設立されました。

その後は事業領域の拡大をすすめ、電子時計や電子楽器、電子辞書といった現在提供している商品だけでなく、デジカメや携帯電話、プロジェクターなど多様な事業を展開する企業として成長しました。

ですが、多くの事業がスマートフォンなどの登場と共にその役割を代替されています。

そういった中でポートフォリオの見直しを進め、携帯電話やデジカメ、プロジェクター事業などの譲渡や撤退を進め、現在のような構成となっています。

なので長期的な売り上げの推移を見てみると、多角化が進んでいた2000年代が最も大きな規模を持っていました。

そして現在も事業ポートフォリオの改革を進めています。

現在提供している製品でも、時計はスマートウォッチなど機能性が高い製品が登場していますし、電子辞書や電卓などの役割は、スマートフォンに代替されています、そしてレジやハンディターミナルも小売業界では大手企業がシェアを拡大し自社システムが強化される中で赤字が続いています。

そういった中で各事業とも改革を進めています。

特に変化の大きい、電子辞書は早期に方向性を見極め改革、システム事業の現在の主力である、ハンディターミナルや電子レジスターは撤退を進めるとしています。

一方でM&Aも活用しつつ、教育などの分野で次の柱となる事業を育てようとしています。

教育分野には力を入れており、電卓も試験で使用許可などによって新興国を中心とした未解禁国の拡大を進めていこうとしていますし、教育アプリも次の成長事業として拡大を進めていこうとしています。

M&Aを含め教育分野の展開には注目です。

全体的に市場の変化の中で成長が難しい製品が多い構成となっており、大きな改革を進めていこうとしている状況だという事ですね。

そういった中で近年の2018年度~2022年度までの業績の推移を見てみると、増減ありつつの推移となっていますが2018年度をピークに基本的には低迷傾向となっています。

低迷傾向となっているのは、多くの事業が変革期にあるという事も影響していますが、特に主力のG-SHOCKの販売が伸び悩んでいる事が影響しています。

出荷個数の推移を見てみると2019年度をピークに減少し低迷が続きます。

その大きな要因の1つとなったのがスマートウォッチの普及です。

近年の時計市場では高級時計は人気ですが、その一方でそれ以外の市場はスマートウォッチやスマートバンドなどの機能性の高い製品にシェアを奪われています。

特にカシオの持つデジタル時計の分野はシェアを奪われやすい事は想像しやすいと思います。

主力のG-SHOCKはその耐久性の高さで人気が出たように、機能性を評価するユーザーが多い製品でもありましたから、その点を考えても機能性の高いスマートウォッチなどへ代替が進みやすい商品だと考えられます。

もちろんファンが多い製品ではありますから、一定の需要は期待できますが、競合製品の増加によって成長が容易な状況ではないという事ですね。

さらに、2023年3月期の時計事業の状況を見てみると主力市場の1つである中国がゼロコロナ政策の影響もあり▲22%となっており特に苦戦しています。

時計の需要はやはり景気や消費の動向の影響を受けます。

となると中国市場の現在の経済状況を考えても苦戦が続く事が想定されます。

それだけでなく中国では自国メーカーのスマートウォッチなど機能性の高い商品の普及が進んでいる状況を考えても中国市場での成長は難しい状況にいると考えられます。

今後の業績面も一定の苦戦が想定される状況だという事ですね。

そんな中で現在時計事業で取り組んでいるのが①プレミアム商品の拡大②インド・ASEAN事業の拡大③直営店・ECの強化となっています。

機能では代替されない付加価値の高いプレミアム商品での拡大を目指し、経済の成長が期待されるインドやASEANの拡大、そして利益率の高い直営店やECでの販路を拡大していくという事ですね。

なかなか難しい状況にいるとは考えられますが、こういった取り組みの進捗には注目です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回見ていくのは2024年3月期の通期の業績です。

売上高:2688億円(+1.9%)

営業利益:142億円(▲21.8%)

経常利益:179億円(▲8.4%)

純利益:119億円(▲8.9%)

若干の増収となりつつも減益と利益面の苦戦が続いている事が分かります

セグメント別の営業利益の額と(前期比)は以下の通りです。

①時計事業:209億円(▲27億円)

②コンシューマ事業:19億円(▲24億円)

③システム事業:▲26億円(▲0億円)

④その他:1億円(▲3億円)

全事業で利益面は悪化しており、特に主力の時計事業とコンシューマ事業が苦戦しています。

業績自体は横ばいのシステム事業も赤字が続いていますし、全体的に苦しい状況だと分かります。

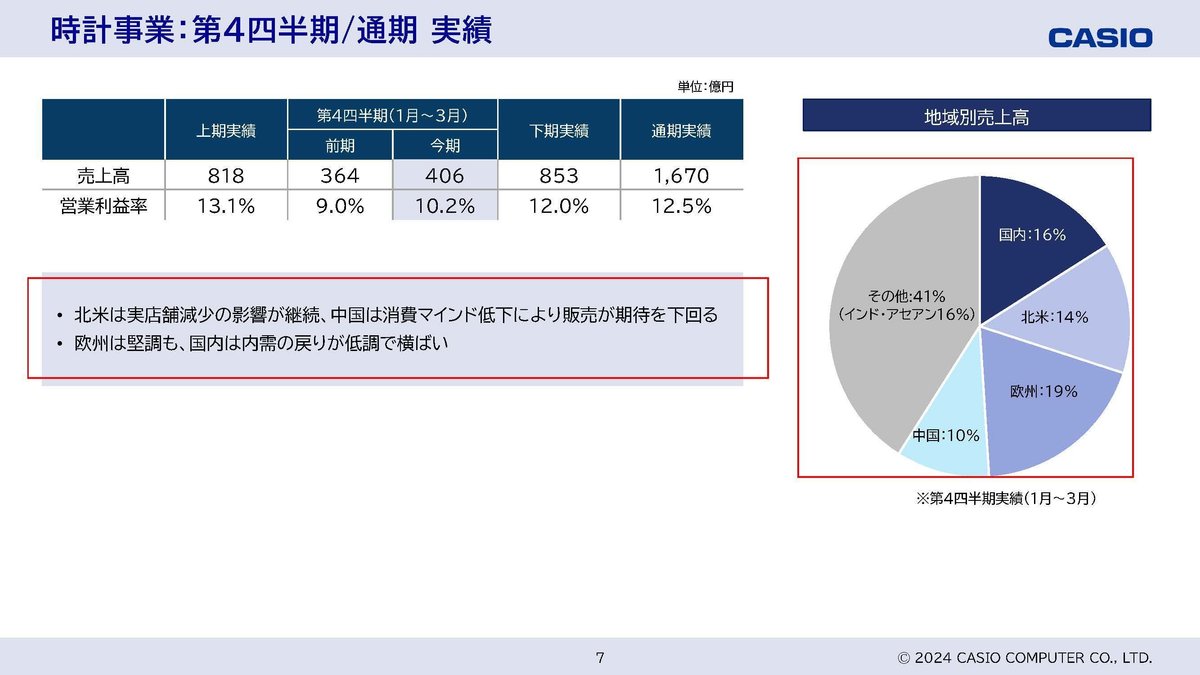

時計事業では欧州は堅調だったものの、北米が実店舗減少の影響があり、中国は消費マインド低下によって想定を下回った状況が続き、日本でも内需の戻りが低調で横ばいで推移したとしています。

さらに直近の4Q単体でも、中国経済の低迷が周辺国の売上にも影響したとしており、そういった中でプロモーションを強化したものの計画を下回る状況となっています。

アジアを中心とした構成のカシオにとって中国の苦戦の影響は、周辺国含め影響が大きく出ているようです。

中国の経済状況を考えてみると今後も苦戦が続く事が想定されます。中国の経済状況には注目ですね。

また、コンシューマ事業の教育分野では電卓に関しては計画通りだとしていますが、電子辞書では学校でのタブレット普及によって想定以上に需要が縮小しているとしています。

日本だけでなく、新興国でも教育分野で電子辞書を導入するよりはその他の用途でも便利なタブレットを導入した方が経済性が高いでしょうから、需要の拡大は難しそうです。

電子辞書の事業は今後の方向性を見極めるとしていた事業ですから、撤退や譲渡などの判断があってもおかしくなさそうです。

また、教育アプリに関しても教育現場での活用浸透に時間を要する状況だとしていますので苦戦が続く事が想定されます。

さらに、電子楽器に関しても巣ごもり需要の反動やインフレによって厳しい環境が継続しているとしています。

インフレも続いていますし、楽器は巣ごもりで需要を先取りした影響で停滞している企業が多い状況ですから、この事業も苦戦が継続する可能性が高いです。

主力の時計事業、コンシューマ事業共に停滞が予想される状況だという事ですね。

そういった中で2026年3月期までの中期経営計画も下方修正を行っており、想定を下回る状況となっている事が分かります。

とはいえ2025年3月期の通期予想としては、通期では増収で営業利益は増益を見込んでいます。

2Qまでは減益を予想していますから、3Q以降に収益性の改善が進む見通しのようです。

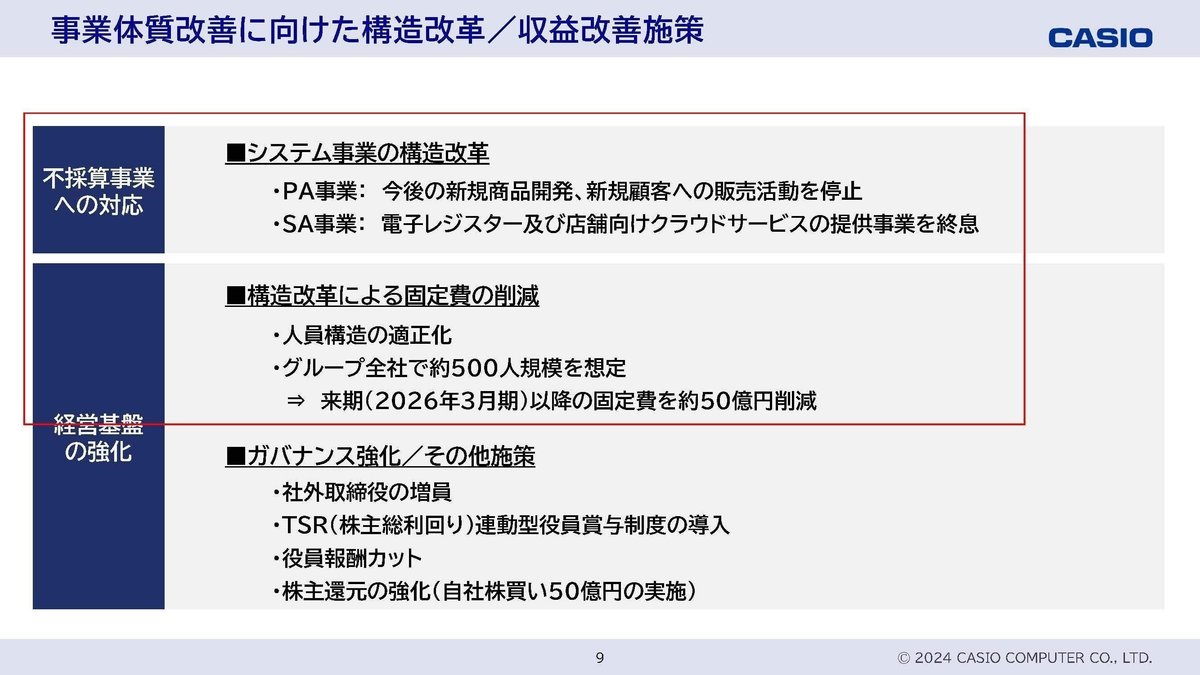

収益性改善のための取り組みとしては、構造改革を進めるとしており500名の人員削減などを通じて2026年3月期までに固定費を50億円ほど削減する計画です。

個人的には難しい状況にいるのではないかと思いますが、構造改革を通じてどれだけ収益性の改善を進められるかに注目です。