日野自動車【7205】エンジン認証不正が発覚した日野自動車の状況が非常に苦しい話

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのは日野自動車株式会社です。

トヨタグループの企業の1つで、バスやトラックなどで知られている企業ですね。

事業内容と業績のポイント

それではまずは事業内容から見ていきましょう。

事業内容は以下の4つです。

①トラック・バス事業

②トヨタ向け事業:ランドクルーザーやダイナなどのトヨタブランド車両の受託生産

③補給部品:整備、メンテナンスなどのアフターサービスに必要な補給部品の提供

④その他:アフターサービスや産業用ディーゼルエンジンなど

トラックやバスの製造販売やアフターサービスも提供する他に、トヨタブランドの車両製造や、その技術力で産業用ディーゼルエンジンの提供も行っています。

2023年3月期時点での事業別の売上構成は以下の通りです。

①トラック・バス:54.8%

②トヨタ向け事業:6.3%

③補給部品:10.3%

④その他:28.6%

補給部品やアフターサービス、産業用ディーゼルエンジンなども大きな規模を持っていますが、やはりトラックバスの製造販売が中心です。

続いて2022年度時点での所在地別の売上構成を見ていくと以下の通りです。

①日本:56%

②アジア:30%

③その他地域:14%

国内を中心にアジアでも大きな規模で事業を展開しています。

ちなみにアジアはインドネシアやタイが主力市場です。

国内含めアジア圏でのトラック需要に影響を受けやすいという事ですね。

海外事業の規模が比較的大きい事もあり、2023年12月期の営業利益の変動要因を見てみると円安の影響は+489億円となっています。

円安の好影響は大きく為替面からは好影響が期待されます。

続いて近年の業績の推移を見ていきましょう。

2015年度からの売上の推移を見ていくと、2019年度までは堅調な推移を見せていましたが2019年度以降は低調な状況が続いています。

純利益の推移を見ていくと、こちらは2018年度までは横ばい傾向で推移していますがそれ以降は悪化傾向で、2020年度からは3期連続で赤字となっています。

特に2022年度に関しては1177億円もの赤字です。

2020年度以降は売上・利益ともに苦戦した状況が続いている事が分かります。

ではそれはなぜかというと、コロナの影響に加えて大きな話題となったエンジンの認証不正問題が影響しています。

2018年11月に北米市場向けエンジンで排ガス試験の調査を初め、2020年の12月にはアメリカとカナダの2工場でトラックの生産を停止しました。

さらに、2022年の3月には国内市場向けのエンジン認証で過去20年以上にわたり不正をしていたと発表しています。

その結果、販売台数の推移を見てみると、2020年度から北米向けの販売が激減し、2022年度からは日本向けの販売台数が激減しています。

コロナ禍で販売が落ち込んだ影響に加えて、エンジンの認証不正の影響があり2020年度以降は業績が回復することなく低迷に繋がっており、近年は苦戦傾向だったという事ですね。

現在はその不正体質の改善のための改革を進めており、お客様・社会へのご迷惑最小化というのを最優先した企業風土の改革を行っています。

これまでは、台数やシェアを優先した事業拡大を進めていましたが、数値目標を取り下げて改革を進めていますから、今後しばらくは積極的な拡大戦略を進めていくとは考えられませんので、販売面は低調な状況が続く可能性が高そうです。

さらに、現在は自動車業界は変革期を迎えています。

電気自動車化も進みますし、トラックやバスにおいては、同じルートや高速道路を走る事も多いため、自動運転は乗用車と比べると浸透が早いと考えられます。

変化の大きい時期で、設備投資や研究開発費を投じる事も重要ですが、業績の低迷が続き財務状況も悪化する中でそれを増やすことはできていません。

今後のための投資と企業風土変革のバランスを取ることは難しく、長期的に考えても苦しい状況だと考えられます。

今後の変化を考えても単独での競争力確保が難しくなる中で、進めていこうとしているのが三菱ふそうトラック・バスとの経営統合です。

ですが、この経営統合に関しては2024年末までの完了を目指していましたが、独占禁止法など、各国の許認可に時間がかかっている事や、海外で集団訴訟などが続いている影響もあり、2024年2月には延期を発表しています。

単独で今後の変化に対応していく事は難しい状況だと考えられますので、この経営統合が進むかには注目です。

さて、続いて大きな赤字となっていた2023年3月期の業績についてもう少し詳しく見ていきましょう。

当期純利益は大幅な赤字となっていましたが、その要因はやはり国内の認証関連損失の影響が大きく▲508億円となっています。

北米の認証関連損失は+259億円と悪影響が大きかった2021年度からは改善していますが、2024年3月期では米国でエンジン認証不正による和解で2億3750万ドルを損失として計上しています。

現在も多くの訴訟を抱えている状況ですから、今後もその悪影響が出てくる可能性があり、純利益面ではリスクの高い状況が続きます。

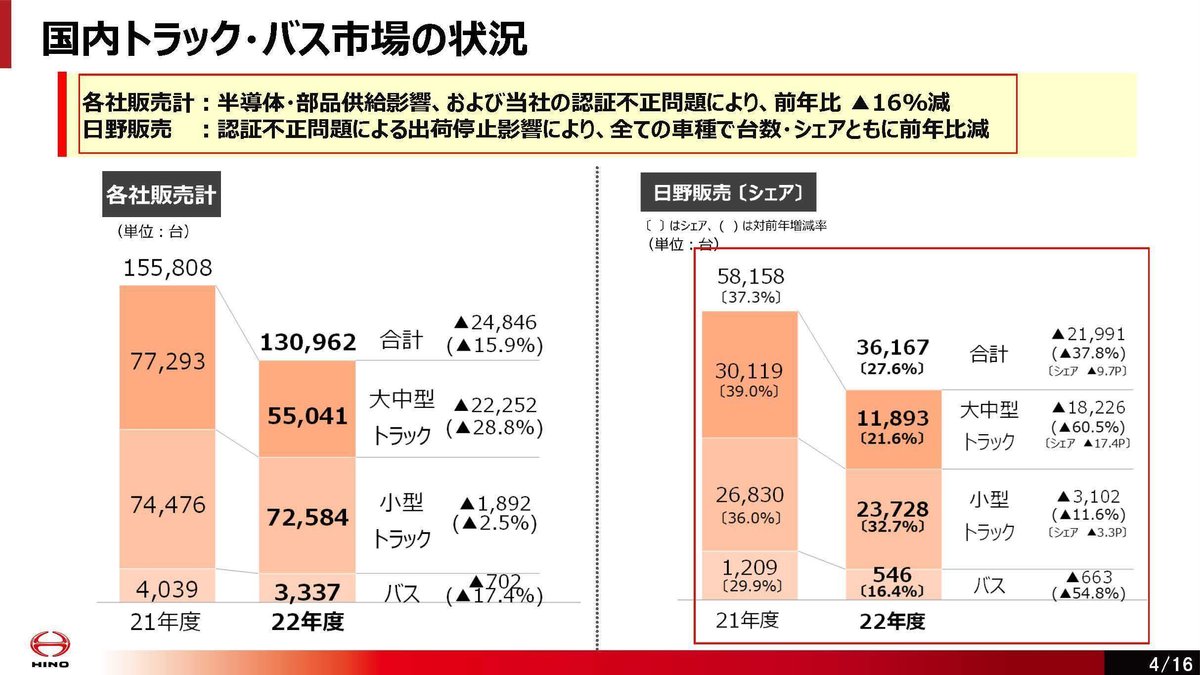

続いて地域別の販売台数の推移を見てみると国内で大きく台数を落としていますがアジアは堅調に伸びています。

国内では半導体・部品供給の影響に加え、シェアの大きかった日野自動車の認証不正問題で出荷停止の影響もあり市場自体が縮小し、市場シェアは37.3%→27.6%へと10%ほど減少しています。

市場自体も縮小し、出荷停止でシェアも大きく落とし不調だったという事ですね。

バスやトラックなど法人向け中心の車両は個人向けの乗用車と比べ、心理的な側面の販売面への影響は小さいと考えられます。

どちらかというと、これまでの取引を継続するという力が働きやすいはずです。

なので既存の取引の一定の継続は期待できるものの、逆にこの出荷停止で他社に流れた顧客を再獲得する事は難しいと考えられます。

となると今後も出荷停止の影響が続き、苦戦が続く事が想定されます。

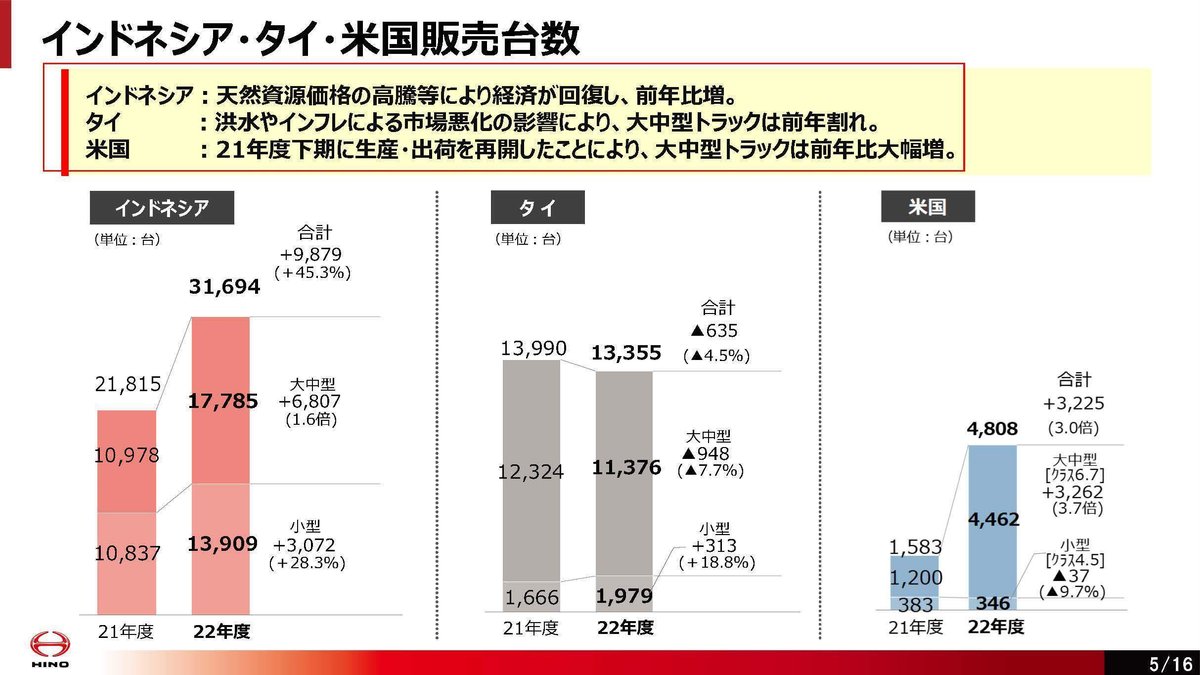

国内では不調だった一方で海外市場ではインドネシアは天然資源価格高騰で経済が回復し好調で、米国でも2021年度の下期に生産や出荷を再開した事で大幅増となっています。

規模の大きいインドネシア市場の経済環境は、天然資源相場の影響も受けますから、相場の状況に業績が左右される側面があるんですね。

2024年3月期以降は、以前は事業規模が大きかった米国での生産開始の好影響が続く事が期待されますが、資源相場は下落を見せていますから、インドネシアでは一定の悪影響が考えられ、海外事業も拡大は難しいと考えられます。

国内外とも苦戦が続く可能性が高いという事ですね。

事業自体も苦戦が続く可能性が高く、エンジン認証不正関連の損失が続く事も考えられリスクも高い状況です。

という事で日野自動車は日本やアジア圏を主力市場としてトラックやバスの販売を中心に事業を行っています。

近年はコロナの影響に加えエンジンの認証不正問題があり、コロナ禍以降業績の改善が進むことなく低迷が続いています。

認証不正に関する訴訟なども続いておりその悪影響が考えられますし、出荷停止で市場シェアを落としており、今後も失った顧客の再獲得は難しいと考えられますので苦戦が続く可能性が高いです。

さらに自動車業界自体も大きな変革期を迎えていますが、その変化に対応するための投資余力も十分に確保できておらず単独で今後の成長は難しくなっていると考えられます。

進めている三菱ふそうトラック・バスとの経営統合が進むかにも注目です。

直近の業績

続いて直近の業績を見ていきましょう。

2024年3月期の3Qまでの業績です。

売上高:1兆1415億円(+2.8%)

営業利益:47億円(▲81.8%)

経常利益:41億円(▲83.8%)

純利益:▲203億円→▲103億円

わずかに増収となりながらも営業利益や、経常利益は大幅減益で、純利益は赤字幅は縮小するものの大きな赤字が継続と利益面が苦戦しています。

純利益は赤字幅縮小となっていましたが、特別損益の状況を見てみると、国内の顧客や仕入れ先への補償が▲201億円、クラスアクション和解(米国の集団訴訟の和解)が▲347億円ありました。

まだまだエンジン認証不正に関する大きな損失が続いています。

それでも赤字が縮小したのが土地の売却益502億円と政策保有株の売却益90億円があった影響です。

資産の売却によって赤字は縮小していたという事です。

財務状況を見てみると流動比率は94%となっています。

流動比率とは、非常にざっくりと計算する指標なのでこれだけでは何とも言えないのが実際の所ですが、短期的な財務の健全性を図る指標の1つで100%以上無いと危険だとされています。

財務的に余力のある状況ではないという事です。

現預金や売掛金といった早期に現金化されやすい資産が3500億円ほどの一方で、短期的に支払いが必要になる買掛金が2110億円ほど、それに加えて短期借入金が2845億円など借入負担が大きいです。

トヨタ傘下ですし資金がショートする事は考えられませんが借入負担によって財務面は苦しいです。

さらに製品保証引当金が434億円、認証関連損失引当金が900億円あります。

引当金とは将来の損失を見越して、先に損失を計上しておくものです。

将来1000億円損失が出そうだとなった時に、それを周りの関係者が知らないと困るので先に損失を出して知らせておくわけです。

つまり、今後その予想されていた損失が実際に起きる事で、その規模のキャッシュアウトの可能性が高い事を意味しています。

この損失自体は前期以前に計上していますので、純利益などの利益面には表れてきませんが、業績以上にキャッシュフロー面は苦しい状況が続く可能性が高いという事ですね。

こういった状況の中で積極的に資産売却を、進め資金確保を続けているという事です。

特に政策保有株の売却は今後も継続する可能性が高いです。

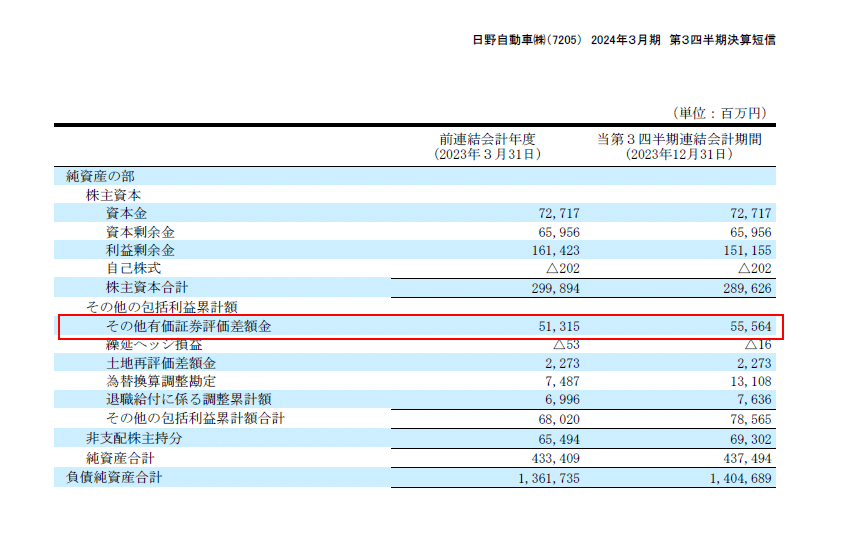

投資有価証券は1393億円ほどあり、その含み益を示す「その他有価証券評価差額金」は556億円ほどあります。

この含み益実現による業績への好影響は考えられます。資産の売却によって純利益面の改善が今後も続く可能性があるという事です。

苦しい財務面の動向やキャッシュフローの状況、資産の売却益の状況にも注目です。

続いて販売台数面を見ていくと国内は+1.4%と微増、生産を再開した北米が+20.9%となりつつも、主力市場のアジアが▲19.3%と大幅減となりグローバルの販売台数は▲8.6%と苦戦しています。

国内は微増でしたが、総需要が+24.5%となる中での微増で、市場シェアは28.9%→23.5%へと減少しています

さらに、日本市場の営業利益を見てみると材料費高騰を受けて、113億円→▲111億円へと赤字転落しています。

販売台数は微増となりましたが、シェアの低下、収益性の悪化と事業の状況は苦しいです。

また、海外市場では生産が回復した北米は堅調でしたが、インドネシアは資源相場が下落し、タイではインフレによる景気減速がみられる中で販売台数が減少しています。

日本や北米では認証不正で正常な事業運営が難しい中で、重要な市場であるアジアでも景気減速があり苦戦と事業の状況は非常に苦しいです。

直近の3Q単体の業績を見ると21億円の営業赤字と、直近は特に苦戦しています。

インフレや景気減速も続いており、今後も苦戦が続く事が考えられます。

さらに日野自動車がディーゼルエンジンの開発を委託していた豊田自動織機でも国内の排出ガス認証不正が発覚しました。

その結果、日野自動車一部車両の出荷停止を決定した事を2024年の1月29日に発表しています。

今後はこの影響も考えられますから、さらに苦戦した状況になる事が想定されます。

そんな中で通期予想を見てみると減収で、営業利益も3Q比でも減益、3Q時点では黒字だった経常利益は赤字転落、純利益は3Qからの赤字拡大を見込みます。

4Q単体の業績も赤字が継続する見通しだという事ですね。

市場の動向を考えてみるても、翌期以降の業績改善も難しいと考えられます。

変化も大きい自動車業界の中で、この現状は相当苦しいと考えられますから、やはりまずは経営統合が進むかに注目です。

という事で直近では売上は微増も減益で、純利益は赤字が継続している状況です。

財務面も苦しく、資金確保のために資産売却を進めています。

今後は資産売却によって純利益の一定の改善は進む可能性がありますが、財務状況自体が苦しいですから財務面やキャッシュフロー面には注目です。

事業自体も国内外とも苦戦した状況が続いています。

市場の動向を考えても今後も苦戦が続く可能性が高く、変化の大きな自動車業界において非常に苦しい状況だと考えられます。