三井金属鉱業【5706】金属を取扱う企業は相場変動の影響が大きい話と今後しばらく苦戦する理由

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのは三井金属鉱業株式会社です。

事業内容と業績のポイント

それでは早速事業内容から見ていきましょう。

三井金属の事業セグメントは以下の3つです。

()内は主な用途

①機能材料事業:機能性粉体(ハイブリッド車や電気自動車向けの電池、各種電子部品)、銅箔(半導体パッケージ材料)、薄膜材料(フラットパネルディスプレイ)、セラミックス、レアアース化合物(半導体製造装置向け保護材)

電気自動車やハイブリッド車、半導体やディスプレイなどの用途に使われる機能材料を提供している事業です。

②金属事業:亜鉛・鉛などの非鉄金属や銅・貴金属、鉱山開発や資源リサイクルなど金属を中心に取り扱う事業

()内は主な用途

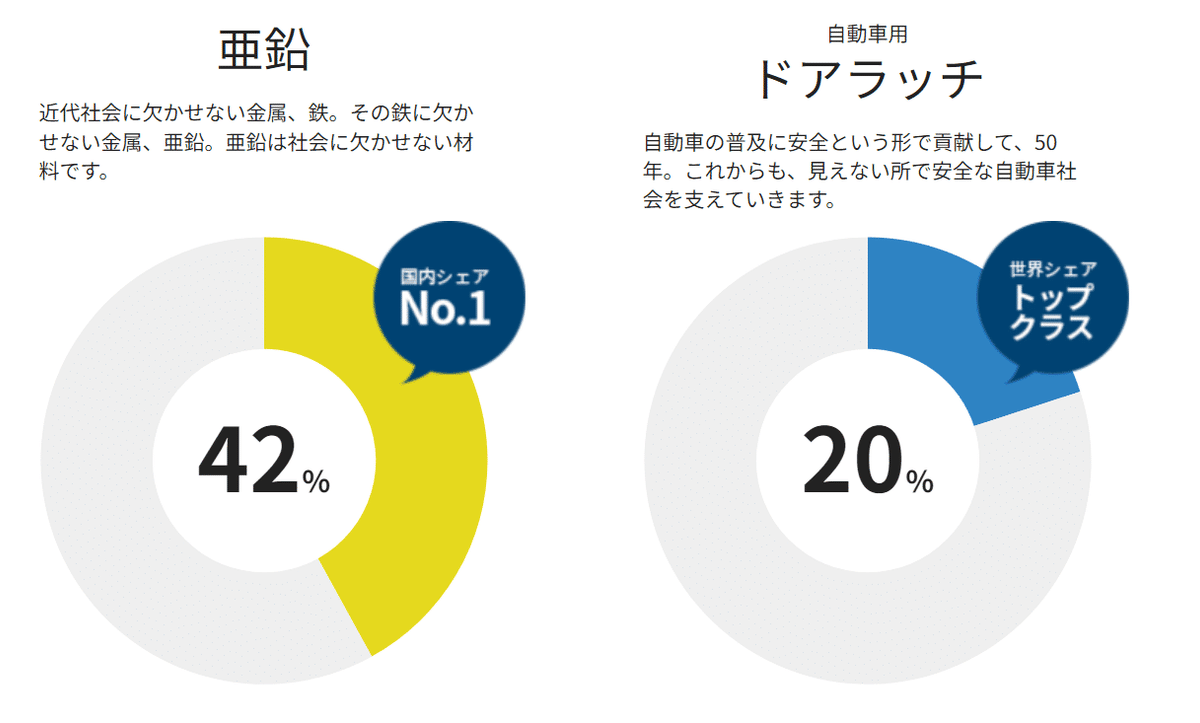

③モビリティ事業:触媒(二輪車・四輪車排ガス浄化用触媒)、三井金属アクト(自動車用ドアロック)、三井金属ダイカスト(合金で自動車用に使われる)

自動車向けの製品を提供する事業です。

金属を中心にそれを機能材料や自動車向けの製品としても提供している企業となっています。

半導体パッケージ基盤向けの極薄銅箔では世界でも95%の圧倒的なシェアを持っていたり、世界でもトップのシェアを持つ機能材料が多数あります。

ちなみに薄型の銅箔は大きな成長が見込まれています、というのも銅は今後需要拡大が見込まれている資源です。

金属の中で銀の次に電気を通す一方で、安価であることから電気を通す製品で多様な場面で使われています。

AIサーバー、情報通信インフラの拡充や、スマホの小型化、などが進む中で需要の拡大が見込まれています、三井金属の今後の成長にも重要な製品ですから注目です。

また、多様な用途で使われ、近代社会では欠かせない金属となっている亜鉛に関しても国内では42%のシェアを持っています。

安定した需要がある製品でも大きなシェアを持っている企業だという事ですね。

2024年3月期時点でのそれぞれの事業ごとの売上構成と(経常利益額)は以下の通りです。

①機能材料:18% (164億円)

②金属:35% (161億円)

③モビリティ:31% (113億円)

④その他:16% (▲33億円)

売上・利益ともに機能材料、金属、モビリティで分散した構成となっています。

主力事業についてもう少し詳しく売上構成を見てみると以下の通りです。

①機能材料

(1)機能性粉体:21%

(2)銅箔:61%

(3)その他:18%

半導体パッケージ材料としての用途が大きい銅箔が主力となっており、銅相場や半導体市況の影響を受けやすい事が分かります。

②金属

(1)亜鉛・鉛:70%

(2)銅・貴金属:25%

(3)その他:5%

亜鉛、鉛が主力製品です、多様な用途に使われますから需要はある程度安定します。なので亜鉛や鉛相場の影響が大きい事業だと分かります。

金属事業の2025年3月期の相場変動の経常利益への影響は以下の通りです。

亜鉛1トン100ドルの上昇:+14.2億円

鉛1トン100ドルの上昇:+3.7億円

ドル円:4.3億円

特に亜鉛の影響を受けやすくなっています。

③モビリティ事業

(1)排ガス浄化触媒:47%

(2)自動車用ドアロック:45%

(3)その他:8%

排ガス浄化触媒や自動車用ドアロックが主力です。

自動車市場や、触媒として使われているパラジウムやロジウムの相場の影響を受けやすくなっています。

自動車、半導体市場や、銅、亜鉛・鉛相場、ロジウム、パラジウム相場の影響を受けやすい企業だという事ですね。

続いて相場変動の影響がどの程度あるのかもう少し見ていきましょう。

2022年3月期は金属事業で取り扱う亜鉛・鉛、機能材料事業で取り扱う銅などの相場が高騰する中で機能材料や金属事業で在庫要因の好影響があり利益面に+144億円ほど好影響がありました。

一方で相場が落ち着きを見せた2023年3月期は▲37億円のマイナスの影響が出ています。

相場変動によって保有している在庫の価値も増減するので影響が出るという事ですね。

また、モビリティ事業で取り扱うロジウムパラジウムなどの触媒貴金属相場が下落する中で、2022年3月期は▲60億円、2023年3月期は▲22億円の影響がありました。

利益は毎期数百億円ほどで推移している企業ですから、相場変動の影響の大きさが分かると思います。

続いて近年の業績の推移を見ていきましょう。

2019年3月期~2023年3月期まで業績の推移を見てみると、売上は2020年3月期を底に増加傾向にあります。

円安と資源高があり、円建てでの販売価格は上昇し売上は拡大が続いています。

一方で利益面は2021年3月期~2022年3月期は好調でしたが2023年3月期は大幅減益となっています。

2022年3月期に660億円あった経常利益は、2023年3月期は199億円まで減少しています。

機能材料事業の成長や資源相場高騰による好影響があり、2021年3月期~2022年3月期は好調でしたが、2023年3月期は大幅減益という状況です。

2023年3月期の業績が苦戦したのは、先ほど見たように相場変動の影響もありました、2022年3月期は計+84億円の好影響がありましたが、2023年3月期は▲68億円となっています。

ですが、要因はそれだけではなく、相場変動の要因を除いた実力利益の推移を見ても576億円→267億円となっています。

事業の収益性が低下していたという事ですね。

もう少し詳しく2023年3月期の主力事業のセグメント別の経常利益の前期比を見ていくと以下の通りです。

①機能材料:▲193億円

②金属:▲272億円

③モビリティ:+8億円

機能材料事業と金属事業が大幅減益となっています。

機能材料事業が大幅減益となったのは、在庫調整によって銅箔が販売不振となった影響が大きいです。半導体や自動車などに使われていますが半導体市場の停滞や半導体不足による自動車生産停滞の影響を受けています。

2024年3月期以降は自動車生産の回復による業績回復が期待されますが、成長事業の銅箔は一定の停滞をしている事が分かります。

金属事業では相場変動の影響を大きく受け減益となりましたが、それ以外にもエネルギーコストの増加が▲93億円などの影響もありました。

2024年3月期以降も亜鉛や鉛相場は横ばいで低調に推移していますし、エネルギーコストの上昇などを受けて収益性の低迷が続く可能性が高い状況です。

モビリティ事業は半導体不足で自動車生産が停滞する中でも増益でした。

2024年3月期以降は自動車生産が回復していますから好調が期待できます。

一定の業績改善が期待できる事業が多いですが、販売面が苦戦していますし、コスト高騰もあり金属事業を中心に収益性の悪化が続く事が考えられます。

相場変動次第ではありますが、成長事業の銅箔も停滞していますし、大きな成長は容易な状況ではなさそうです。

そういった中で成長のためには新規事業の取り組みにも重要です。

新規事業としては今後、EV化の中で成長が期待される全個体電池電解質の事業や、次世代半導体デバイス用の実装プラットフォームなどがあります。

また、2024年3月1日にはレアアースの総合メーカーである、日本イットリウム社を買収しています。

半導体製造装置向けの保護膜事業が中心となっている企業です。

こういった半導体やEVなど成長市場で新規事業の拡大が進むかは今後の成長に重要ですから注目です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回取り上げるのは2024年3月期の通期の業績です。

売上高:6520億円(▲0.8%)

営業利益:317億円(+153.0%)

経常利益:445億円(+123.8%)

純利益:260億円(+205.4%)

若干の減収ながらも大幅増益と利益面が好調でした。

相場変動による要因は▲6億円とほぼ横ばいとなっています。

なので実力利益が増益となった影響が大きく、267億円→451億円と事業自体の収益性改善が進んでいます。

もう少し詳しく主力事業のセグメント別の経常利益の前期比を見ていくと以下の通りです。

①機能材料:+57億円

②金属:+70億円

③モビリティ:+81億円

全事業とも増益となり収益性改善が進みました。

機能材料事業は、銅箔の販売が回復した事を主要因に増益となっています、とはいえ半導体市況は低迷が続く中で製品別で濃淡がある状況だとしています。

全体としての本格的な回復は2024年度以降を見込んでいるとしていますから、半導体市況次第でしょうが、2025年3月期も一定の改善が期待できそうです。

金属事業では在庫要因や、配当金で一過性要因があった事で増益になったとしています。

増益には一時要因の影響が大きく、金属事業はエネルギーコスト増加などを受けて、前期から低迷傾向でしたが、その傾向が続いているという事ですね。

2025年3月期も減益を見込んでいますし、一定の収益性の低迷が続く可能性が高そうです。

モビリティ事業では自動車生産回復を受けて触媒が好調でしたが、中国市場で自国EVが拡大してきた事で日系自動車メーカーの苦戦が鮮明となっており、日系メーカーを主要顧客とする三井金属はその悪影響が見えてきているようです。

2025年3月期行は以降は、インドでの2輪車販売低迷と中国の四輪車減少などを想定し減益を見込んでいます。

全事業が増益となっていますが、機能材料事業の販売も半導体市況低迷の中で、十分ではありませんし、金属事業は一時要因による増益、モビリティ事業は苦戦傾向が予想されるなど、事業自体は一定の苦戦が続いている事が分かります。

そういった中で、2025年3月期の通期予想は減収で、営業利益は増益、経常利益や純利益は配当金の一時要因の反動などで減益を見込みます。

そしてこの業績予想は、想定以上の減販やコストアップがあり2022年~2024年度の中計は大きく未達となる見込みだとしています。

2021~2022年3月期は下回った水準で推移する事を見込んでいますし、想定以上の苦戦傾向が続くという事ですね。

2024年3月期も一定の苦戦が見られていましたし、想定は下回った状況だという事ですね。

ですがそれでも、今後積極投資を進め2030年の目標は変えないとしています。

先ほど見たように日本イットリウムの子会社化や、新規事業の拡大へ積極的な投資を進めていますから、目標を達成できるような大きな拡大が進む事業があるかに注目です。