企業分析【NEC(6701)】構造改革で好調が期待できる企業に変化した話とNECネッツエスアイTOBの理由

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのは日本電気株式会社(NEC)です。

通信機器の大手企業であり、大手のITベンダーでもある企業です。

事業内容と業績のポイント

それでは早速事業内容から見ていきましょう、NECの事業セグメントは以下の3つです。

①ITサービス:

システムインテグレーション(システム構築・コンサルティング)、サポート

アウトソーシングクラウドサービス

システム機器

ソフトウェアサービスなど

②社会インフラ:通信や航空宇宙、防衛向けの事業

(1)テレコムサービス:

通信事業者向けの通信設備、海底ケーブル、通信事業者のオペレーション管理ソフトウェアなど

(2)ANS:航空・宇宙・防衛領域

航空宇宙:航空管制システムや人工衛星、光通信システム

防衛:指揮統制システム、警戒管制レーダ、野外通信システム

③その他:ヘルスケア・ライフサイエンスなど

ITソリューションを提供する他に、通信関連や航空・宇宙や防衛領域などでも事業を展開している企業となっています。

続いて、NECが強みを持っている技術は以下の通りです。

①AI:生体認証、映像認識、分析・対処AI

②セキュリティ:サイバーセキュリティ、コンサルティング・リスクアセスメント、運用・監視

③通信:モバイルネットワーク、海底ケーブル、宇宙光通信

生体認証、映像認識、分析・対処AIでは、累積のグローバル特許出願数でトップですし、グローバルでも上位の知的財産を保有しています。

そういった中で、顔認証は市場シェアでグローバルトップ、他にも通信関連では海底ケーブルなども世界トップクラスのシェアを持っています。

ちなみに知財に関しては、自社で活用するだけでなくライセンス収益という形でも収益化もしています。

続いて、2024年3月時点でのセグメント別の売上と(調整後営業利益)の構成は以下の通りです。

①ITサービス:55.0% (75.4%)

②社会インフラ:31.0% (22.6%)

③その他:14.0% (2.0%)

社会インフラ事業も一定の規模もありますが、ITサービス事業が主力で特に利益面は7割以上を占めています。

まず、主力のITサービス事業をもう少し詳しく見ていきましょう。

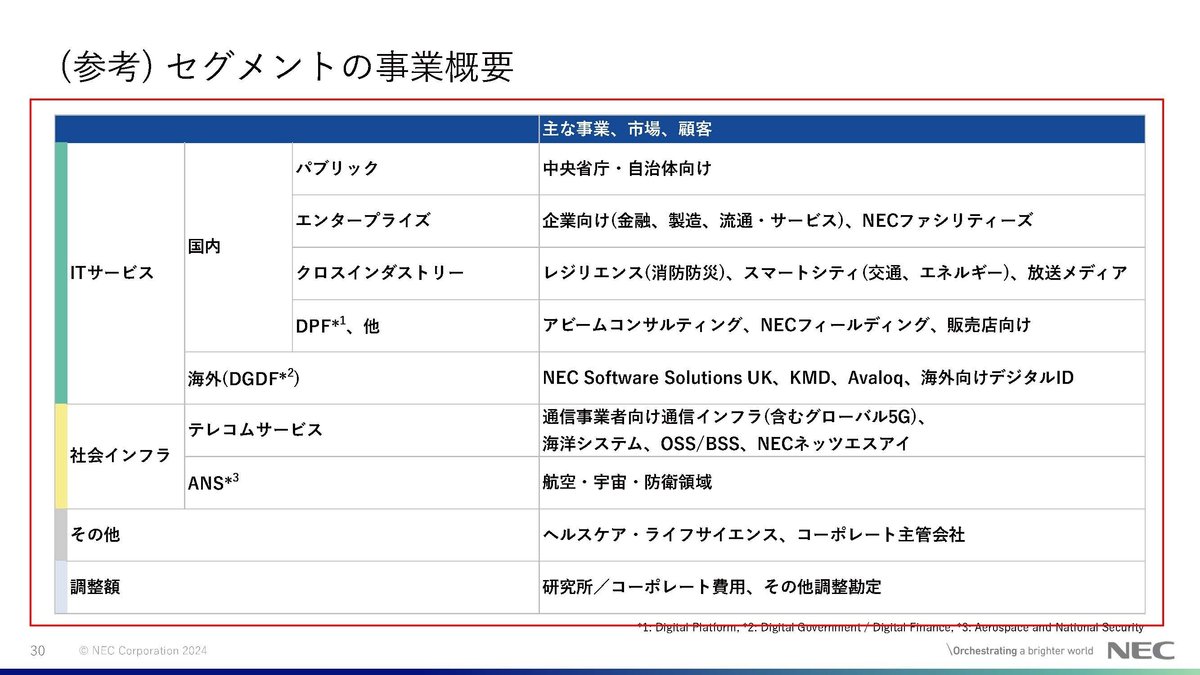

ITサービス事業は提供している分野向けで以下の区分があります。

①国内

(1)パブリック:中央省庁・自治体向け

(2)エンタープライズ:企業向け

(3)クロスインダストリー:消防防災・交通エネルギー、放送メディア向け

(4)DPF、他:アビームコンサルティング、NECフィールディング、販売店向け

②海外:海外向け事業

2024年3月時点での分野別の売上構成は以下の通りです。

①国内:84%

(1)パブリック:(23%)

(2)エンタープライズ:(37%)

(3)クロスインダストリー:(7%)

(4)DPF、他:(17%)

②海外:16%

国内が主力で、中央省庁・自治体向けのパブリックや企業向けのエンタープライズで強みを持っています。

国内の、行政や企業のIT投資に影響を受けやすい企業だという事ですね。

ちなみに、NECは企業全体でも海外売上比率は25.5%ほどで国内を中心としています。

とはいえ、海外事業は現状としてはそこまで大きな規模を持っていませんが、近年は積極的な買収によって拡大を進めています。

2018年度~2020年度までに4千数百億円ほどを投じて欧州企業を3社買収しています。

2018年度に買収した、SWSは英国の45%の地方政府に対して税金徴収や社会保障給付システムを提供している企業で、2019年度に買収したKMDはデンマークの行政向けに強みを持つ最大手のITサービス企業、2020年度に買収したAvaloqはスイスの企業で、資産管理等の銀行向けシステムでヨーロッパトップの企業です。

現在の事業規模はそこまで大きくないので、これ以上詳しくは触れていきませんが積極的な海外投資を進めており、海外事業の拡大にも注目です。

また、社会インフラ事業の売上構成は以下の通りです。

②社会インフラ

(1)テレコムサービス:75%

(2)ANS:25%

主力は通信関連のテレコムサービスですから、通信関連の投資にも影響を受けます。

さらに、ANSは防衛関連の事業を行っており防衛予算が増額となる中で成長が期待されますし、宇宙分野も投資拡大が期待されます。

ANSは成長事業なので注目だという事ですね。

という事で、NECは国内の行政や企業のIT投資、通信投資に業績が左右されやす企業で、防衛や宇宙分野の市場拡大にも注目の企業となっています。

事業内容が分かったところで、続いて2008年3月期以降の業績の推移を見ていきましょう。

まず、売上の推移を見てみるとピークは2008年3月期の4.6兆円で、それ以降は縮小し、2017年3月期には2.7兆円ほどとなっています。

ですがそれ以降は拡大傾向となり、コロナでの停滞などはありつつも直近の2024年3月期ではピークの水準は下回るものの3.4兆円となりここ数年は増加傾向です。

続いて営業利益の推移を見てみると、増減のある推移です。

基本的に売上が最大だった2008年3月期を下回って推移していましたが2023・2024年3月期は2008年3月期を上回り好調です。

純利益に関しては低調な推移が長く続いており、2009や2012年3月期は大きな赤字となっています。

ですが2019年3月期以降では堅調な状況が続いていおり、それ以前を大きく上回って推移しています。

売上はピーク時を下回っているものの、利益面は近年は好調だという事が分かります。

こういった推移になっているのは、NECが大規模な構造改革を進めてきた事が影響しています。

例えばPC関連の事業はレノボへ売却しましたし、ガラケーなどでは強みを持っていたモバイル端末の事業もスマホ化によって苦戦し撤退しています。

その他にも半導体やインターネットプロパイだ事業など多数の不採算となった事業から撤退しています。

不採算となっていたハード関連の事業から大規模な撤退を進め、ITサービス系の事業への経営資源の集中を進めてきたという事です。

そういった中で積極的なリストラも進め、大きな赤字となっていた2009年3月期にはグループ2万人のリストラを発表しています。

2019年3月期にも、3000人規模のリストラを行うなど積極的な構造改革を続けていました。

低採算事業からの撤退は現在も積極的に続けており2021年3月末時点では、16事業で6500億円規模の低収益事業がありましたが2024年3月期までには9事業で5500億円規模まで撤退を進め、2025年3月期末には6事業で3400億円規模へとさらに減らし、2026年3月期末では0を目指して動いています。

複数事業から撤退した事で売上はピークからは大きく減少していますが、利益率の高いITサービス関連の事業に注力した事や構造改革の取り組みが成果を見せ始めた事で利益面は堅調だったという事ですね。

実際に、利益面が好調だった2024年3月期の調整後営業利益の変動要因を見ても、最大の要因はオペレーションの改善+431億円となっています。

積極的な取り組みを続けている構造改革で好調だった事が分かります。

もちろん、それだけではなく近年は海外企業の大型の買収を進めていたり、国内でもコロナ禍を通じて急速にデジタル化が進んだ事もあり近年の好調な利益面に繋がっています。

そういった中で、以前は目標数値を下回った業績となる事が多かったNECですが、2024年3月期は全ての指標で全社目標数値を達成したとしており、構造改革や国内IT投資の拡大の中で長らく続いていた低迷から復調してきた事が分かります。

続いて、今後の業績を考えるために2024年3月期についてはもう少し詳しく見ていきましょう。

セグメント別の調整後営業利益の前期比は以下の通りです。

①ITサービス:+401億円

②社会インフラ:+16億円

好調だったのはITサービス事業です。

ITサービス事業では主力の国内の企業向け、官公庁向けが好調に推移したとしており増収増益です。

受注面を見てみると官公庁向けは堅調だった2023年3月期並みの受注で、企業向けでは金融関連が好調で+16%となっています。

さらに、海外事業は大型案件の獲得によって受注が堅調で+20%となっています。

一方で製造業向けの受注停滞などはあり、ITサービス全体の受注は+1%にとどまりましたが受注面も堅調です。

国内では遅れが見られるDX化の投資は続いており、今後も堅調な状況が期待されます。

安定した受注がある一方でオペレーションの改善は進んでいますから、利益面の堅調な状況が続きそうです。

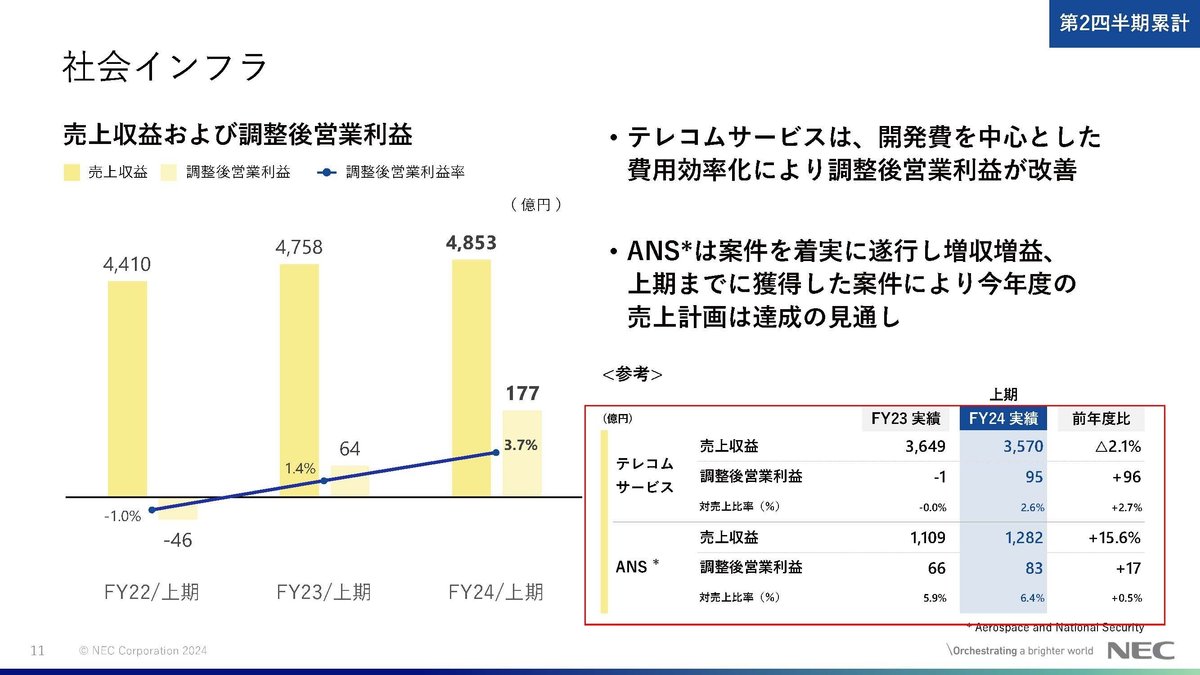

一方で、社会インフラ事業は通信投資の抑制や一過性費用などもあり、テレコムサービスが減収減益となりました。

とはいえ社会インフラ事業は今後も低迷が予想されるのかというとそうではありません。

通信関連ではこれまでは低収益だったグローバル5G関連の事業で海外市場の構造改革を実施した事で、収益性が大きく改善しています。

2024年3月期は一過性費用があり減益となりましたが、2025年3月期以降は収益性の改善が期待されます。

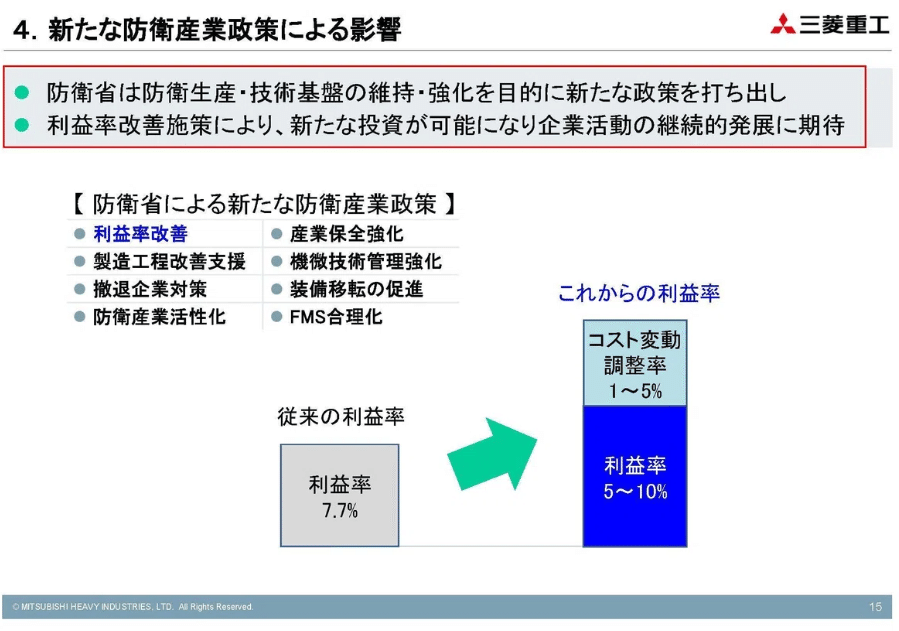

さらに、航空・宇宙、防衛関連のANSは増収増益と好調ですし、政府の防衛予算がGDP比1%から2%への増額となる中で年間受注も5000億円となっており、今後も好調が期待されます。

そして、防衛政策の変化によって利益率の上昇も期待されます。

従来の利益率の目安は7.7%でしたが、それを品質や納期短縮などの取り組みを評価する仕組みによって最大15%とする変化がありました。

ANSでは事業規模の拡大に加えて、利益率の良化も期待されるという事ですね。

そういった中でNEC自身も今後に関しては社会インフラ事業で大幅な増収増益となる事を見込んでいます。

という事でNECの今後は、ITサービス事業では国内のDX投資が進む中で堅調な受注があり、その一方でオペレーションの改善で利益面の好調が期待され、さらに社会インフラ事業でもグローバル5Gの収益性改善、さらに防衛関連の事業拡大、利益率上昇によって今後も好調が続く事が期待出来るという事です。

低収益事業からの撤退は引き続き進めていますから、売上が大きく拡大する事は考えにくいですが、利益面の拡大は期待されますから利益面に注目です。

また、このように構造改革が進み業績は改善し、今後も堅調な業績が見通せるようになる中で、2024年10月29日には、子会社で社会インフラ事業の中核として通信関連事業を行うNECネッツエスアイを2355億円かけてTOBし完全子会社化を目指すとの発表がありました。

TOB後にはNECの消防防災事業をNECネッツエスアイに統合していくようです。

さらに、NECのSME(中堅・中小企業)向けのITサービス事業は別の完全子会社のNECネクサスソリューションズに統合し、中間持ち株会社を設立してこの2企業を保有する組織再編を行っていくとしています。

収益性が改善し投資余力が生まれる中で、各社に分散していたリソースを最適化する組織再編を進めるという事ですね。

それによって、IT・ネットワークをさらに統合したDXソリューションを提供し、DX需要が本格化する全国自治体やSME(中堅・中小企業)向けビジネスの強化を進めていくようです。

投資余力が生まれた事で、こういった積極的な組織の最適化を進められるようになっており、こういった点からも好調が続く事が期待出来ます。

また、現在NECが力を入れているのはやはり生成系AIの分野です、自社でAI用スーパーコンピュータの構築を進め「cocomi」を提供開始しています。

強みは日本語性能の高さにあり、日本語の処理能力に関しては世界トップクラスだとしています。

生成系AIによって多様なAIを容易に作れるようになりましたから、それを活用して多様なサービスの創出に動いています。

国内の多様な業種とのつながりがあるという強みを生かし、多様な業種の特化モデルのサービスを作成しており、それを今後は業種や業務向けのパッケージ/ソリューションに組み込んでいく事で拡大を目指していくようです。

現在進めているのは例えば電子カルテの自動作成など医療分野、さらに金融や自治体向けの業務効率化でも特化モデルの開発を進めています。

OpenAIなどグローバルで圧倒的に強い生成系AIの企業はありますが、それを国内のサービスレベルまでローカライズして落とし込むのはそういった企業では難しいですから、現在の接点を活かし国内の拡大余地はあると考えられます。

生成系AIの分野での拡大にも注目です。

直近の業績

そんな中で直近の業績を見ていきましょう。

今回見ていくのは2025年3月期の2Qまでの業績です。

売上高:1兆4867億円(▲4.0%)

営業利益:447億円(+59.6%)

税引前利益:267億円(▲16.6%)

減収ながらも営業利益は大幅な増益となり、一方で税引前利益は減益という状況です。

営業利益が増益となったのは金融収支の悪化や持分法による投資損失が118億円となった事が影響しています。

持ち分法による投資損失が拡大したのは、NECキャピタルソリューションという持分法適用会社の株式の一部売却を行うために、事業価値の見直しを行い減損が111億円あった事が最大の要因です。

一時要因による影響が大きいという事です。

また、金融収支が悪化したのは前期は為替差益が20億円ほどありましたが、今期は為替差損41億円あった影響が大きいです。

決算期末の2024年9月末時点では、ドル円は143円ほどまで円高方向に推移していましたから、そういった影響が出ていたという事です。

為替は変動が大きい状況が続いていますが、石破政権となって以降は円安方向に推移していますから、3Q以降では為替面から純利益面への好影響が出てくることも十分に考えられます。

為替の動向には注目です。

また、売上は減少していましたがこれには、進めていた低収益事業からの撤退が影響しており日本航空電子工業の非連結化の影響を除くと3.5%の増収だとしており、売上面も堅調です。

好調だった営業利益の変動要因を見てみると、やはりオペレーションの改善が続いている影響が大きいです。

収益性の改善が進んでおり、今後も堅調な利益面が続く事が期待出来ます。

また、セグメント別の調整後営業利益の前期比は以下の通りです。

①ITサービス:+92億円

②社会インフラ:+113億円

主力の両事業とも好調です。

ITサービス事業では国内外とも増収で増益と堅調なIT投資と収益性改善の取り組みによって好調です。

受注面を見てみると、金融は前期の大型案件の反動で減少していますが、それ以外の分野が好調で全体の受注は+17%となっています。

パブリックを中心に受注も伸びており、今後も好調が期待出来そうです。

社会インフラ事業でも、テレコムサービスの開発費を中心とした効率化、そしてANSでは受注の拡大によって売上が伸びており好調で大幅増益となりました。

先ほど見たように、低収益だったグローバル5Gなどの収益性改善が進んでおり好調が期待されます。

そんな中で通期予想に関しては、低収益事業からの撤退で減収は見込むものの、営業利益は増益を見込んでいます。

主力の2事業が堅調ですから、好調が続く事が期待できるでしょう。

一方で一過性要因もある純利益は減益を見込んでいます。

そしてドル円の想定為替レートは145円となっており、石破政権となって以降の為替水準からすると保守的です。

為替次第では為替差損益の面から、純利益でも業績予想を上回る事も考えられますので、為替にも注目です。