小松製作所【6301】市場環境が悪化していても、好業績が期待できる理由

主要な指標に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのは建設機械メーカーの、株式会社小松製作所(以降コマツ)です。

事業内容と業績のポイント

それではまずは事業内容から見ていきましょう。

コマツの事業セグメントは以下の3つです。

①建設機械・車両事業

②リテールファイナンス事業

③産業機械他

①建設機械・車両事業は、建設・鉱山機械、フォークリフト、林業機械などの製造販売から、メンテナンスや修理まで行っています。

主力商品は一般建機では、油圧ショベル、ホイールローダー、ブルドーザー、モーターグレーダーなどがあります。

鉱山機械にも強みがあり、主力商品はダンプトラックやロープショベル、超大型油圧ショベル、ロードホールダンプなどがあります。

そしてこの市場では、大型が中心で一般建機と比べて競合が少ないとしています。

近年はコスト増加が進んでいますが、競合が少なく価格転嫁がしやすいと考えらえれます。

また、鉱山機械関連の売上は近年は増加を続けており、2022年度では1兆4215億円で建設機械・車両事業の43%ほどを占める規模になっており、競合の少なさや売上規模を考えても鉱山機械の重要性が高い事が分かります。

②リテールファイナンス事業は、自社で建設機械などを販売する際のローンなどファイナンスを行っている事業となっています。

③産業機械他では、半導体産製造の分野で露光装置など、自動車産業向けには大型プレス機、板金機械などの製造販売を行っています。

2023年3月期の事業セグメント別の売上と(セグメント利益)の構成を見ていくと以下の通りです。

①建設機械・車両事業:92.8% (89.9%)

②リテールファイナンス事業:1.9% (5.5%)

③産業機械他:5.3% (4.6%)

リテールファイナンスは利益率が高く、利益面では一定の規模がありますが、建設機械・車両事業が売上・利益ともに約9割を占める主力事業です。

建設機械・車両事業が中心ですから、設備投資の需要に業績が左右されるという事ですね。

なので、今回はこの建設機械・車両事業を中心に見ていきます。

建設機械・車両事業の2010年からの売上構成の推移を見ていくと「部品その他」の構成が比率が増加しています。

2010年度では33%ほどでしたが、2019年度には53%、2022年度は48%と近年は約半分を占めています。

部品その他とは機械本体の納入後の部品販売や、定期メンテナンス、オーバーホールなどの修理を行う事業です。

当然、機械本体の納入台数が増えていけば行くだけ、その後に必要性が出てきて収益が拡大していく事業です。

コマツはこれまで長期的に販売を行ってきましたから、累計の納入台数が増えて、業績も伸びてきたという事ですね。

そして、この事業は需要の増減にあまり左右されることなく、今後も安定した収益が期待できます。

なので、売上の半分を占めている事業が比較的安定した収益であり、企業として非常に大きな強みだと分かります。

コマツは実はある程度安定した業績が期待できる企業なんですね。

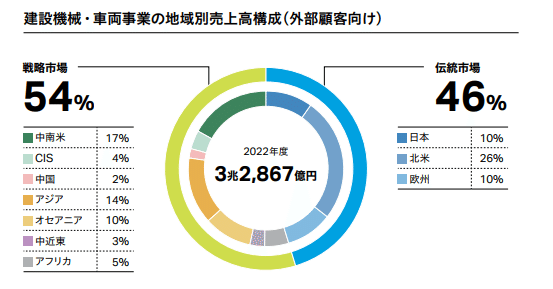

続いて主力の建設機械・車両事業の市場別の売上構成を見ていくと

①日本:10%

②北米:26%

③欧州:10%

④中南米:17%

⑤CIS:4%

⑥中国:2%

⑦アジア:14%

⑧オセアニア:10%

⑨中近東:3%

⑩アフリカ:5%

となっており、北米は比較的規模が大きいですが世界中で売上は分散しています。

国内売上は10%ほどですから、海外市場がメインの企業で世界の市場の動向が業績には重要だという事です。

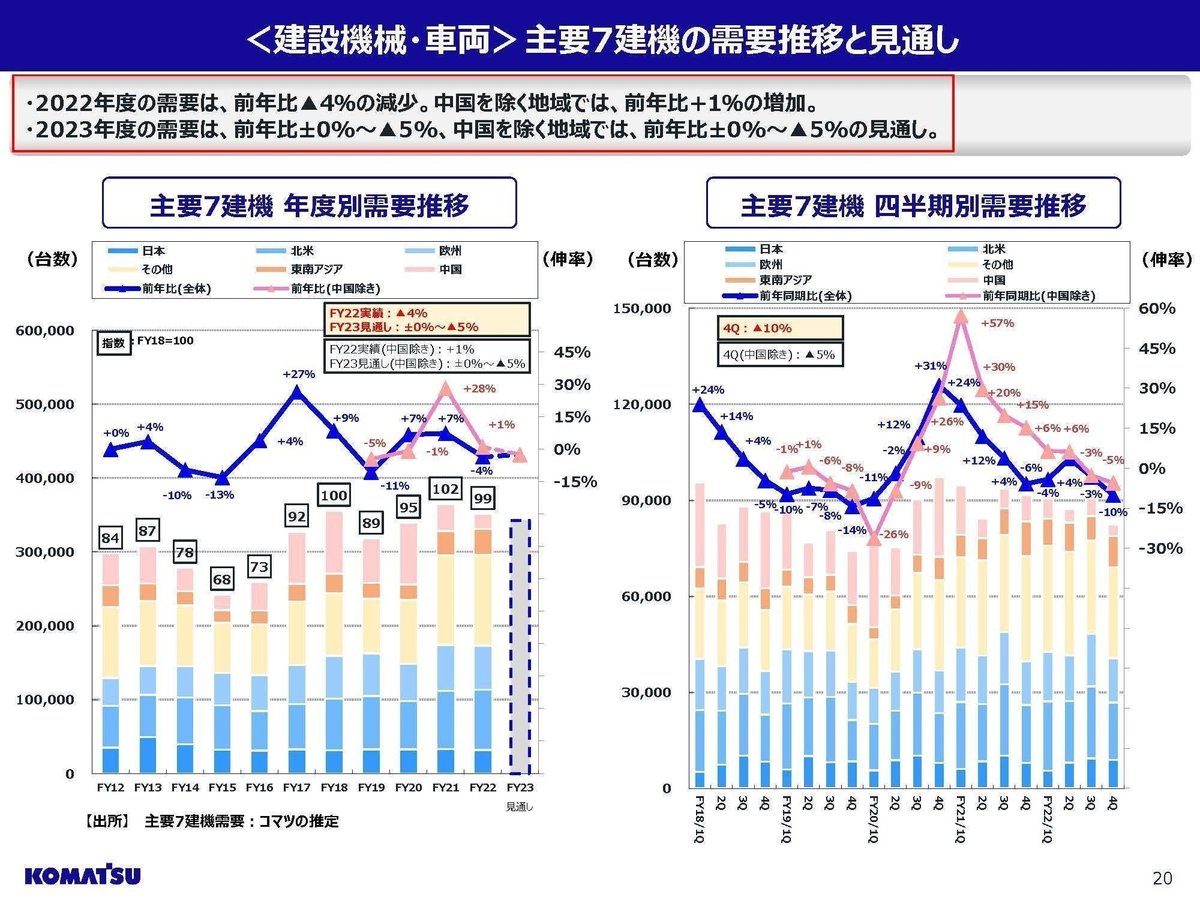

主要製品のここ10年の需要の動向を見ていくと、2012年度~2016年度あたりは需要が減少した状況が続いています。

それ以降は増減は多少ありつつも比較的堅調な推移で、2020年度はコロナの影響もあり需要は減少していますが、2021年度、2022年度も2018年度とほぼ同程度の水準となっています。

そういった状況の中で業績の推移を見ていくと、2010年度~2016年度までは、市況が良好ではなかった事もあり売上は比較的横ばい傾向で停滞が続いていましたが、市況が改善を始めた2017年度からは成長しています。

市況が業績に大きく影響を与えることが分かります。

そして、2020年度はコロナの影響で市況も悪化し業績は悪化していますが、2021年度、2022年度にはコロナ以前を上回る業績となっていて2022年度には売上、営業利益ともに過去最高を達成しています。

近年は良好な市場環境もあり好調です。

改めて市場環境を見てみると、業績が非常に好調だった2022年度は市場環境は比較的良好だったとはいえ、前年比で悪化していますし、2018年度と比べても悪化しています。

ですがそれでも、過去最高の業績でした。

それはなぜかというと、その要因は大きく2つです。

1つ目が市況が悪化している要因が中国だという事です。

2017年度からの堅調な市況を支えていたのは中国でしたが、コロナ以降は需要は悪化しており、一方で北米やその他の市場が比較的堅調に伸びています。

先ほど見たようにコマツの中国比率は2%ほどしかなく、北米が26%という企業です。

中国市場を除くと需要は1%増だとしており、中国比率の低いコマツにとっては、北米などは需要が増加していて、市場環境は良好だったという事ですね。

コマツの地域別の売上の推移を見てみても、売上が伸びた要因は北米、中南米、アジア、欧州などとなっています。

2024年3月期ではインフレが進む中で一定の経済の停滞がみられる地域はありますが、それが顕著なのはやはり中国市場です。

その影響が小さく済む事を考えると、ある程度安定した需要は期待されます。

そしてもう1つの要因は、やはり為替です。

2022年度は特に大きく円安が進みました。

コマツの製品は、国内生産の比率が比較的高く4割となっています。

国内の売上規模は1割程度ですから、3割が「国内生産・海外売上」となっており、輸出企業としての側面が強いという事です。

また、「海外生産・海外売上」が6割ほどあるわけですが、こちらに関しても円安になれば同じ1ドルの利益も、円換算すれば当然好影響があります。

ドル円では1円の円安で40億円ほどセグメント利益が変動するとしています。

2024年3月期も円安傾向が続いていますから、その好影響が期待できます。

とはいえ、企業としては為替の変動リスクが高い状況からの脱却を進めているとしています。

為替は自社でコントロールできませんから、企業としては為替リスクを抑えて安定した経営をしたいという事ですね。

続いて2022年度の売上とセグメント利益の具体的な変動要因を見ていきます。

売上に関しては、7322億円の増収のうち為替の影響が+4210億円、販売量の増加の影響が+1807億円、価格改定の効果が+1212億円となっています。

為替の影響に加えて、販売面の好調と価格改定の効果もありました。

セグメント利益面の変動要因を見てみると、原価高騰の影響で▲1182億円ほど影響があったとしていますが、数量増加の影響が+634億円、価格改定の増加の影響が+1212億円となっています。

価格改定で原価高騰の影響を打ち返せており、価格転嫁も非常にうまくいっています。

当初に見たように近年伸びていた鉱山関連の製品では、競合が少なく強みのある状況ですから、価格転嫁もうまくいっていたという事ですね。

競合が少ない企業のコスト増に対する強さが分かると思います。

さらに為替の影響が+1330億円となり、大幅増益を達成しています。

2022年度に関しては、原料高はありつつもそれを価格改定や販売数量の増加で打ち返せており、さらに為替の影響もあり好調だったという事ですね。

2023年度に入っても、インフレは続いており、原価の高騰は考えられますが、価格改定はしやすい企業ですし、大幅な円安が続いていますから好調が続く事が期待できそうです。

という事で、コマツは建設機械・車両事業が主力です。

その中でも競合が少ない鉱山系の大型製品に強みがあります。

業績は設備投資需要に左右されますが、主力の建設機械・車両事業は、実はその売上の約半分が、部品や修理などのサービス売上となっており、需要に左右されにくいため業績には一定の安定性がある企業です。

また、売上の大半が海外の一方で日本の生産比率は比較的高く、為替が業績に与える影響も大きい企業で、円安が続く中では好影響が期待されます。

近年の業績は好調で、2023年3月期ではコスト増の影響は受けつつも販売数量の増加、プライシング、円安と好影響があり好調でした。

2024年3月期は景気低迷による需要減少が懸念されますが、最もその影響が大きいと考えられる中国比率が低い事を考えると、一定の需要は期待されます。

プライシング面の強さや円安の好影響を考えると好調が期待されます。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回見ていくのは2024年3月期の3Qまでの業績です。

売上高:2兆7949.9億円(10.1%増)

営業利益:4534.2億円(30.8%増)

純利益:3042.7億円(31.2%増)

増収増益で好調が継続しています。

セグメント利益の前期比は以下の通りです。

①建設機械・車両事業:+38.9%

②リテールファイナンス事業:▲12.0%

③産業機械他:▲63.7%

リテールファイナンスでは、前期に引当金の戻り入れがあった反動や、産業機械他では半導体市場の低迷による悪影響を受けて事で減益となったとしていますが、売上利益ともに大半を占めている、建設機械・車両事業が好調だった事で企業全体としても好調だった事が分かります。

それでは続いて主力の建設機械・車両事業の状況についてもう少し詳しく見ていきましょう。

セグメント利益面の変動要因を見てみると、原価高騰の影響で▲167億円、固定費の増加で▲301億円とインフレが続く中でコスト増加の影響があったものの、数量増加の影響が+97億円、価格改定の増加の影響が+1015億円となっており好調です。

マイナスの影響は価格改定の効果だけで打ち返せており、やはりプライシングの面で強さがある企業だと分かります。

さらに円安が続いていますから、為替の影響も+598億円となっています。

価格改定と円安で好調だった側面が大きいという事ですね。

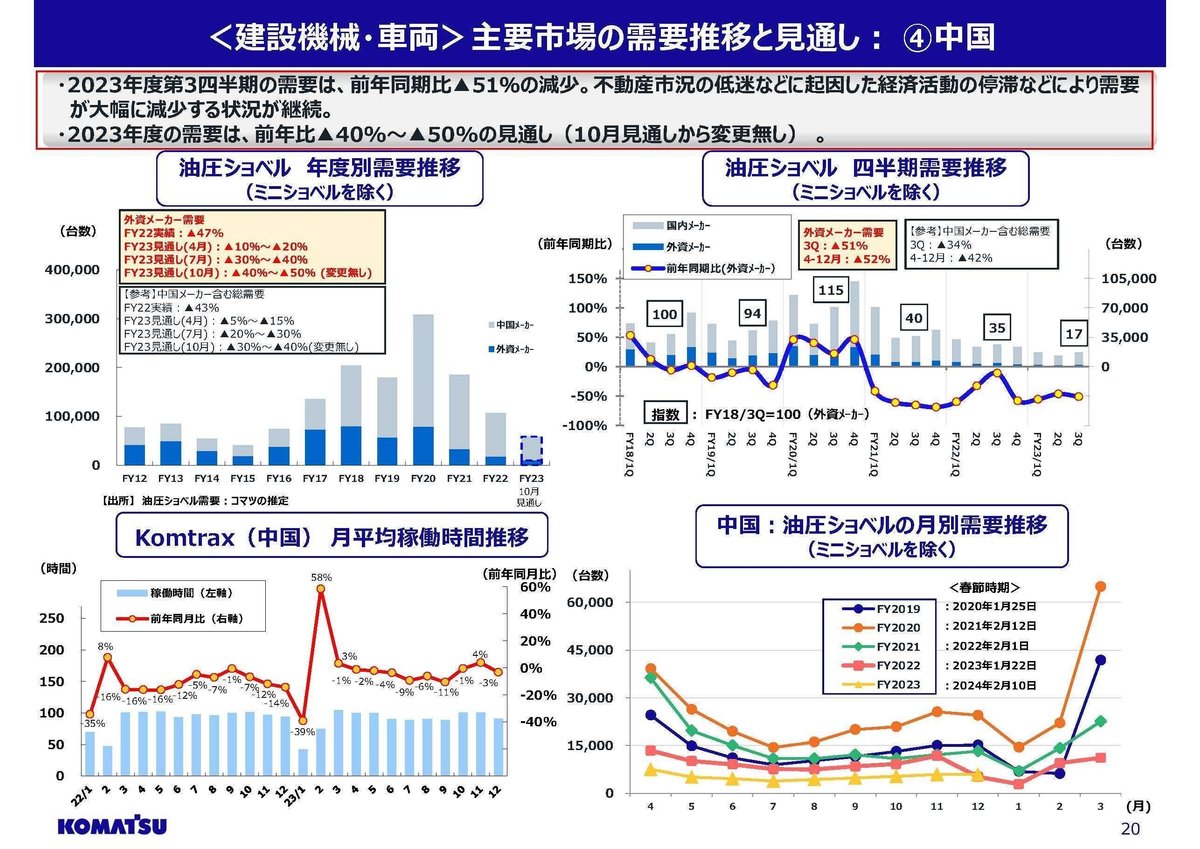

市場別の売上を見ていくと、中国とCIS(ロシアなど)、アジアは売上が減少していますがそれ以外の地域では増加しています。

また、欧州経済はインフレの悪影響を強く受けている事もあり、需要は3Qで▲15%で通期でも▲10~▲15%を見込んでおり苦しい状況で、為替の影響を除くと減収となっています。

ですが、それ以外の地域では為替の影響を除いても増収となっており販売面も堅調な地域が多いです。

ちなみに市況では悪化が特に大きいのはやはり中国で、3Qでは全体の需要は▲6%ですが、中国を除くと▲3%となっています。

中国の需要は経済停滞の悪影響が大きく、3Qが▲51%で通期でも▲40~▲50%を見込んでいます。

コマツは中国の事業規模が小さいですから、コマツは市場環境悪化の影響をあまり受けなかったという事ですね。

とはいえ、全体の需要も悪化しています。

そんな中でもコマツは売上を伸ばしており、企業としての競争力の高さも分かります。

2023年度の需要見通しでは、中国を除いても前期比▲10%~▲15%を見込んでおり良好な市場環境とは言えませんが、高い競争力で販売数量を確保できるかに注目です。

ちなみに最も売上の大きい北米は通期での需要は0~▲5%を見込んでいるものの、住宅建設が底打ちした事やインフラ・エネルギー向けが堅調な事もあり3Qでは前期比+4%となっており回復が見られます。

北米では市況の回復が見られ始めていますし、一定の需要は期待されますので通期でも好調が続くと考えられます。

そういった中で通期の業績の見通しは、売上+3.3%、営業利益は+11.7%、純利益は+4.2%となっています。

営業利益の進捗率は82.7%となっていますし、北米市場に一定の改善がみられる状況という事を考えると、通期予想以上の好業績となる可能性がありそうです。

販売面が堅調に推移するかにやはり注目ですね。

という事でコマツは、円安とプライシングによって増収増益となっており好調です。

市場環境は悪化していますが、最も悪化が大きい中国の事業規模が小さい事もあり、市況悪化の影響は少なくすんでいます。

とはいえ、市場全体でも需要減少となっていますが、それでも多くの市場で売上を伸ばしており競争力の高さが分かります。

円安も続いていますし、主力の北米市場では市況の改善が見られ始めており、今後も一定の販売数量の確保が出来ると考えられますので、好調が継続する事が期待されます。

この記事が気に入ったらサポートをしてみませんか?