SUMCO【3436】シリコンウェーハの企業は苦戦が続く理由

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのは株式会社SUMCOです。

大半の半導体の材料であるシリコンウェーハで、グローバルで2割ほどのシェアをもつ信越化学に次ぐ2位の企業です。

事業内容

主力製品を見ていくと高純度シリコンが売上の96.6%と大半を占めており、大半がシリコンウェーハ関連の事業となっています。

半導体の材料として扱われますから、やはり半導体市場の動向に業績が左右されやすい企業です。

続いて、主力のシリコンウェーハの製造工程についても、触れていきましょう。

シリコンウェーハの原料は珪石で、それをシリコンウェーハ化していくのですが、その工程はざっくりと以下の3つです。

①多結晶シリコン化:珪石を製錬・精製して純度を高め超高純度(99.999999999%)の「多結晶シリコン」を作る工程

②単結晶引上工程:多結晶シリコンを溶解して、SUMCO独自の結晶育成技術で「単結晶インゴット」化する工程

③ウェーハ加工工程:単結晶インゴットを1mm以下にスライスして、研削や鏡面研磨(削ったり磨いたり)、洗浄などを繰り返し加工する事で超平坦・超洗浄なシリコンウエハーとして仕上げる工程

2023年3月に三菱マテリアルから半導体用多結晶シリコンの事業を取得した事で①多結晶シリコン化の部分も展開するようになりましたが、SUMCOの事業は基本的には②、③が主軸です。

多結晶シリコンを仕入れて、それを単結晶インゴット化し、加工してシリコンウェーハとして販売するのを主軸とした企業だという事です。

ちなみに、シリコンウェーハでは信越化学がグローバルトップでSUMCOが2位で日本が非常に強い分野ですが、多結晶シリコンは海外からの輸入品となっています。

原料の珪石は酸素とケイ素という、地球の地表上にある元素の中でもトップ2の元素から作られていますから、珪石自体は珍しいものでもなく日本でも取れます。

ですが、半導体用に高純度な多結晶化をするための精錬・精製で炉心の温度を上げるために大量の電気を使います。

なので多結晶シリコンは「電気の缶詰」とも呼ばれており、電気代の安い国で作られ、主にアメリカやノルウェー、オーストラリア、ブラジル、そして南アフリカや中国などでつくられています。

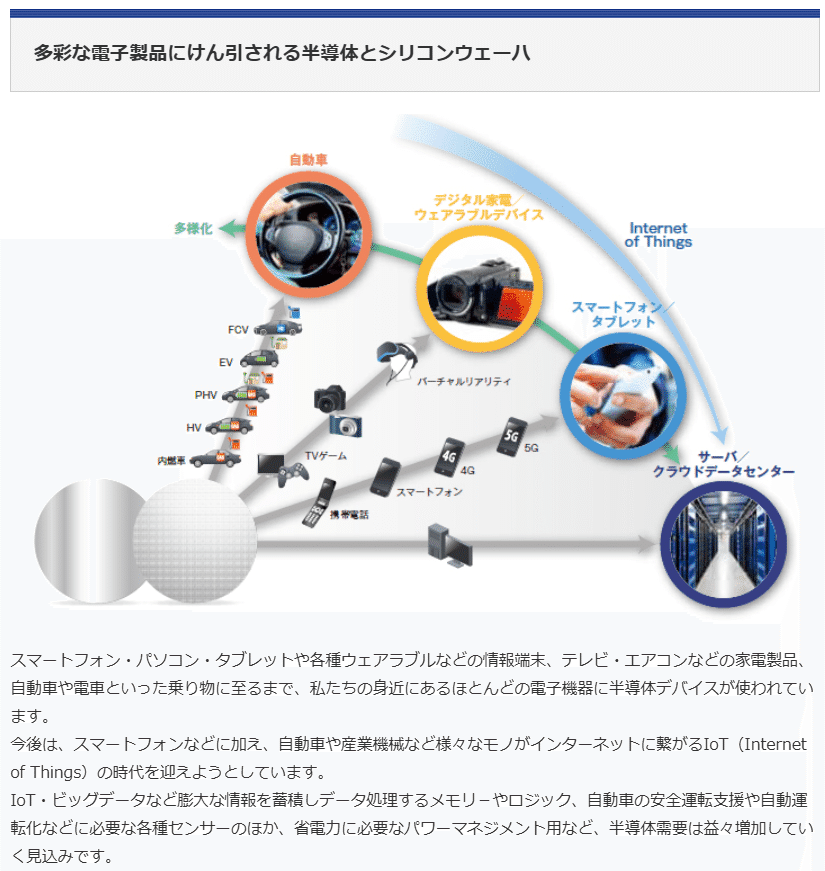

シリコンウェーハのサイズ感にも触れていくと現在の主力は300mm、それについで活用されているのが200mmです。

基本的にはウェーハの直径を大きくすることで、ウェーハ1枚当たりのチップの取得数が多くなるため大型化が進んでおり、1980年代は150mmだったのが2000年代には300mmまで大きくなっています。

大径化しつつ精度の高い加工をすると、コストがかかりすぎるため、現在はこれ以上拡大するのは採算が合わないとされており、300mmが最大なんじゃないかともいわれています。

とはいえ、技術革新によってはさらなる大径化が進むかもしれませんので注目です。

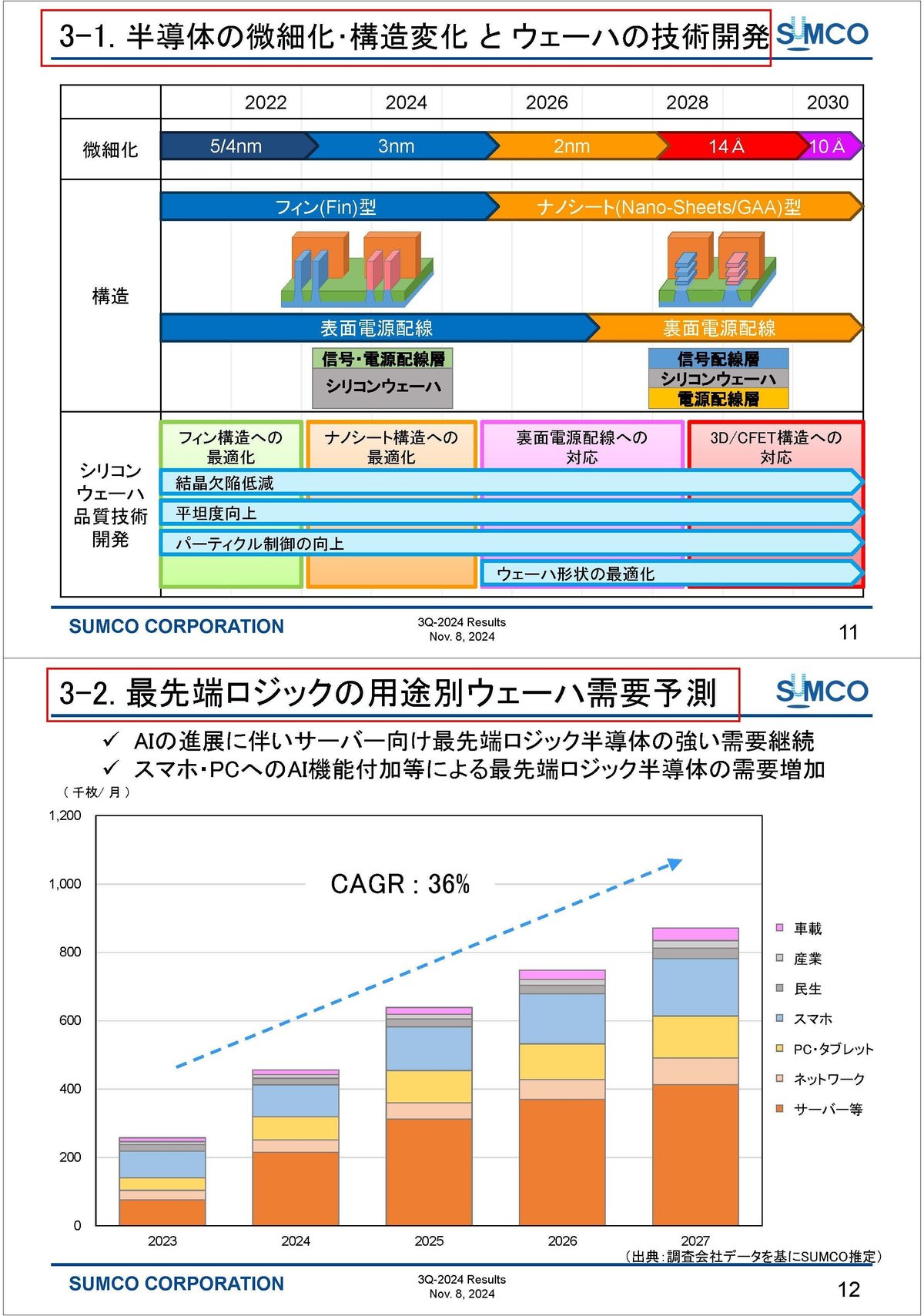

また、近年は半導体の高性能化に伴いシリコンウェーハにもより、高精度な加工を求められるようになっています。

なので大径化を実現しつつも、高精度な加工を行う技術力が重要な市場となっています。

SUMCOの強み

そんな中でSUMCOが強みがあるのは多結晶シリコンを単結晶インゴット化する「単結晶引き上げ技術」

10ナノメートルレベルの清浄度、平坦度を実現する「ウェーハ加工技術」

高性能半導体に重要なエピキシャルウェーハという特殊加工をしたウェーハを作る「特殊加工技術」などがあります。

求められる高品質に対応出来る、技術力に強みがある企業だという事です。

そういった事もあり、強みがあるのは高性能さが重要な最先端のロジック分野となっており、この分野では6割ほどのシェアを持っています。

ちなみに、ロジック半導体とは、情報の処理や論理演算や制御を行う半導体でCPUやGPUがその一種です。

主な用途としてはパソコンやスマートフォンなどの電子機器やAIなどにも活用されています。

マーケット別・用途別の構成

続いて市場別の売上構成は以下の通りです。

①日本:19%

②米国:10%

③中国:14%

④台湾:35%

⑤韓国:10%

⑥欧州他:12%

TSMCなどがあり半導体工場の規模が大きい台湾を主力として、グローバルで分散した構成です。

特に近隣のアジア圏の規模が大きいですから、アジアの半導体需要が重要な企業となっています。

ちなみに、最大の市場は台湾ですが主要顧客はメモリ大手のサムスンとされており、直接の販売で2023年12月期は売上の10.3%を占めています。

最大顧客は住友商事で24.1%を占めていすが、商社ですから他社への販売を行っていますので、事実上の最大の顧客はサムスンだと考えられます。

シリコンウェーハ自体の用途としても、メモリ半導体が6割を占めています。

なのでメモリ半導体の市場の影響を受けやすい事業となっており、その中でもSUMCOはサムスンの動向に影響を受けやすい企業だという事です。

市場の動向

続いて半導体市場を見ていくと、1990年代以降はパソコン・サーバーの拡大、携帯・スマホの拡大、EV化による車載半導体の拡大などが続いており、大きな成長が続いています。

それに伴いシリコンウェーハも1990年~2023年では約7倍となっており、大きな成長を遂げてきました。

今後もAIの進歩やIoT化が進む中で、膨大な情報を蓄積し処理するメモリーやロジック、自動車の進化と共にセンサーの拡大、省電力化のためのパワーマネジメント用など、多くの分野で半導体市場の成長が期待されており、それと共にシリコンウェーハの需要拡大も期待されています。

そんな中で先端ロジック半導体に強みがある、SUMCOにとってはAIの進歩による成長が特に期待されています。

多数のチップが使われるAIサーバーでは、一般サーバーに対してシリコン面積は3.4倍と多く活用されますし、2023~2027年のAIサーバーの年間平均成長率も26%が見込まれています。

さらに、スマートフォンでもAI搭載の機器が増える事での需要増加も見込まれています。

こういったサーバー需要の拡大などを中心に、2023年~2027年の最先端ロジック用途のウェーハ需要も年間平均成長率で36%を見込んでいます。

懸念点

ですが、その成長には一定の懸念が生まれています。

その1つが中国の生成系AIであるDeep Seekの登場による影響です。

より廉価版の半導体で高性能な生成系AIが作れるようになった可能性があり、先端のロジック半導体の需要には一定の懸念が生まれています。

そして、AIサーバーの需要にも不透明感が出ています。

現在の強みを持つ分野をどれだけ活かしていけるのかに不透明感が出たという事ですね。

さらに、このDeep Seekが登場する以前からの懸念点もありました。

というのも生成系AIなどAIの発展で、特に期待されているメモリ半導体はDRAM型のHBMという、特に処理が早いメモリ半導体です。

そしてこの分野では、韓国のSKハイニックスが先行しており、SUMCOの主要顧客であるサムスンは出遅れているとされています。

そういった中でそもそも十分に需要を捉えられるかには不透明感もあったわけです。

なので、Deep Seekによる実際の影響がどの程度になるのかという不透明感がありますし、そもそもその影響が少なかったとしても一定の懸念があるというう事ですね。

今後のDeep Seekによる先端のロジック半導体市場、AIサーバー市場への影響や、サムスンのHBM技術の進歩には注目です。

とはいえ、AIには大量の半導体が重要な事には変わりありませんし、基本的にはシリコンウェハーの需要は拡大が期待されます。

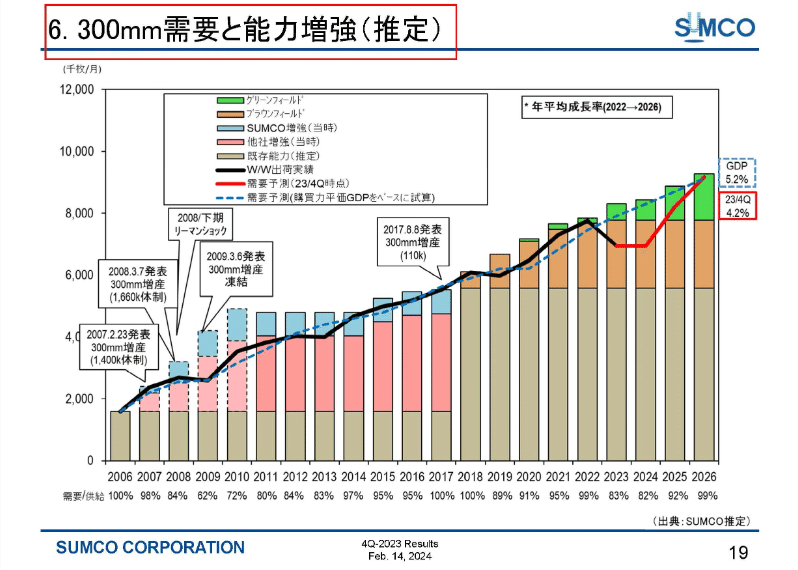

SUMCOも、それに伴い300㎜のウェーハの生産能力増強を進めており、市場の拡大が進めば成長が期待される状況です。

業績の推移

事業内容が分かった所で続いて業績の推移を見ていきましょう。

売上と営業利益の推移を見ていくと、増減ありつつの推移を繰り返しています。

これはシリコンウェーハの事業は半導体市況の影響を特に受けやすいという事が影響しています。

半導体市場はシリコンサイクルとよばれる約4年周期の好不調のサイクルがありますので、そういった影響を受けて増減を繰り返しています。

ちなみに、半導体の材料となるシリコンウェーハは半導体メーカーが在庫を抱えておくことが出来るため、市況の変化による影響は遅れてやって来るという特徴があります。

実際に、SUMCOは半導体市況の低迷に少し遅れて2023年度1Q以降は業績の低迷が続いています。

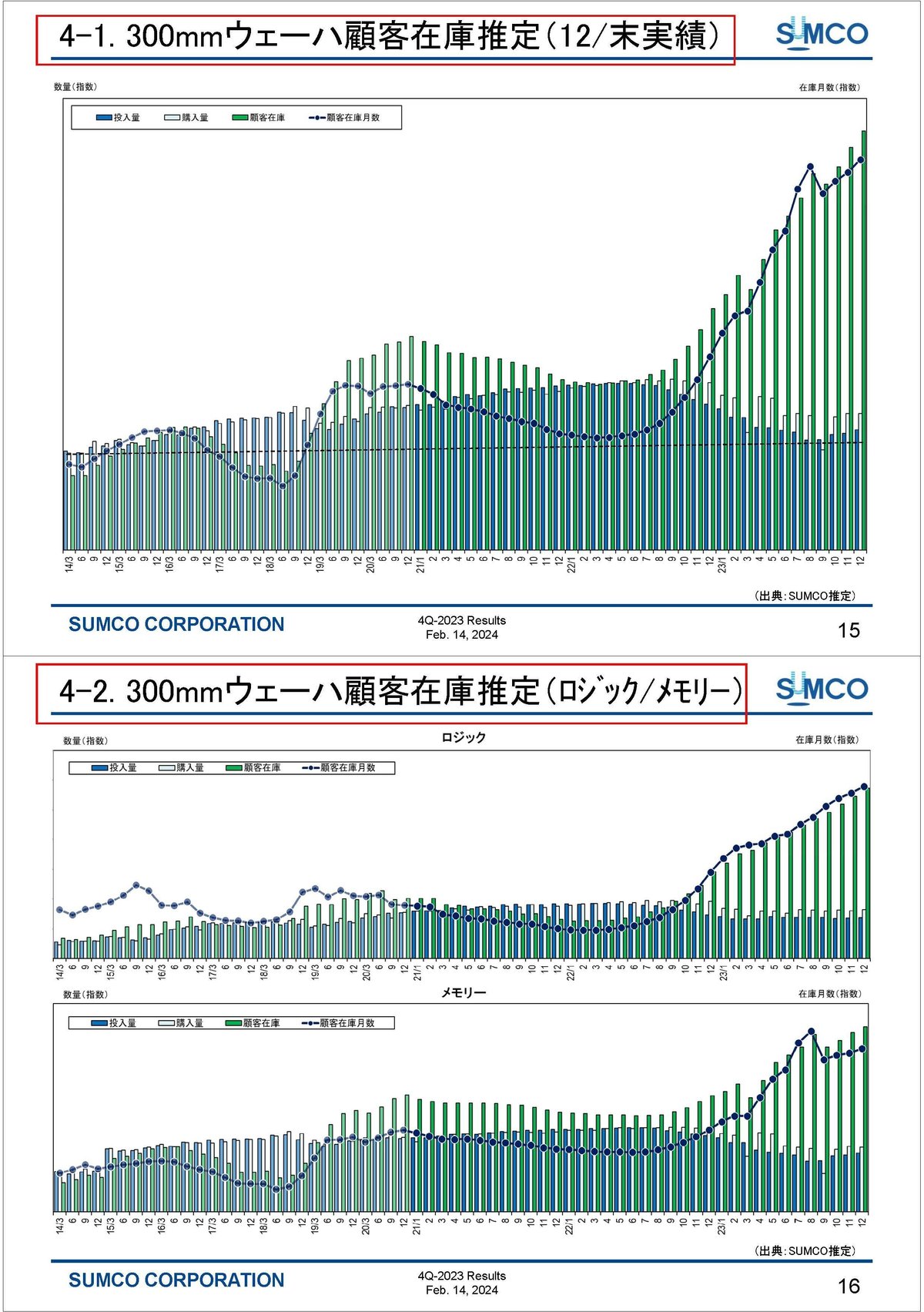

そして、2023年末時点の見通しでは半導体需要は2023年4Qを底に徐々に回復が見込まれているとしていたものの、ウェーハに関しては顧客の在庫水準の増加によって、購入量の回復は2024年後半までかかるとしていました。

このように、半導体市況に遅れて業績が変化する事業を展開している事が分かると思います。

ちなみに、そういった事業の特徴があるという事はSUMCOの業績は半導体市況と在庫の動向を見てみると、業績が予想できるという事でもあります。

在庫の推移を見てみると2023年末時点では、2014年3月末以降では圧倒的な在庫水準となっています。

これには需要自体が増加しており、顧客が抱える通常の在庫水準が増加している事も影響していますが、投入量や購入量の減少が続いている事から過剰在庫の状況が分かると思います。

つまり、2024年12月期は苦戦が想定されるという事です。

さらに、先ほど見たように今後の需要拡大を見込み現在は生産能力の増強も進めていますので、減価償却費などのコスト面も増加しています。

コスト増の影響もありますので、需要低迷の中では特に業績の低迷が予想される状況です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回見ていくのは2024年12月期の3Qまでの業績です。

売上高:2967億円(▲7.5%)

営業利益:300億円(▲51.5%)

経常利益:260億円(▲59.4%)

純利益:163億円(▲72.4%)

減収で大幅減益と、やはり苦戦しています。

半導体市場としてはAIデータセンター向けの需要は大きく伸びたものの、民生・産業・自動車向けの需要回復は鈍く調整局面が続いたとしています。

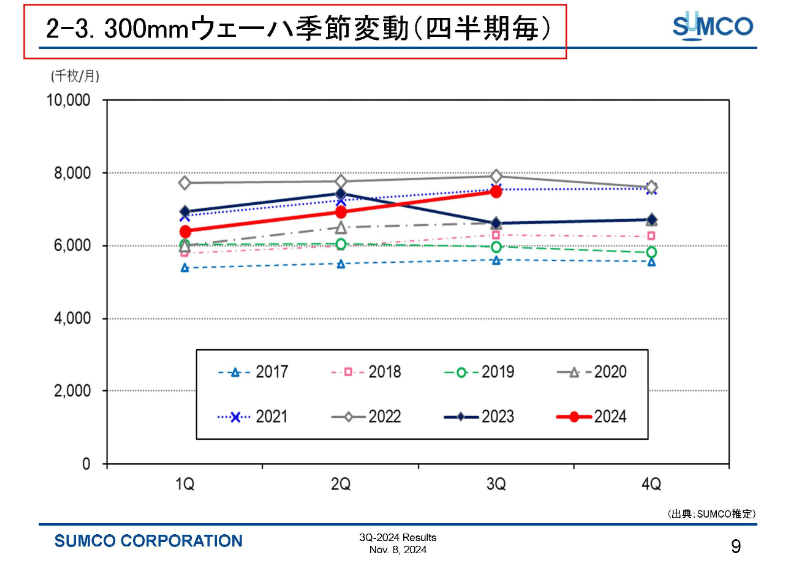

実際に2017年以降の生産枚数の推移を見てみると、AI需要のある300mmの市況は回復が続いていますが、一方で200mmが2017年以降最低水準で推移しています。

AI需要による好影響はありつつも市況全体としては停滞が続いているという事ですね。

そういった中で、営業利益の変動要因を見てみると、販売面の停滞と生産能力拡大の投資を進める事による減価償却費の増加の影響が大きく苦戦しています。

市況停滞とコスト増の影響が出ており、苦しい状況です。

また、300mmの生産の回復は進んでいますが300mmの顧客の在庫水準を見ても高水準が続いており、今後も一定の苦戦が予想されます。

そして、300mmの中でもSUMCOが強みを持つロジック分野は、在庫水準、投入量、購入量をみても低迷が続いており、SUMCOにとっては比較的苦しい状況だと考えられます。

そういった中で通期予想を見ても、4Qも低調な業績を見込んでおり通期でも減収減益の見通しです。

3Q比の営業利益の変動要因を見てみると、4Qでは販売や生産面の悪化は▲6億円ほどにとどまるものの、減価償却費の負担が▲27億円と大きい見通しです。

生産能力拡大によるコスト増加、顧客在庫の高水準が続く中でまだしばらく苦戦が続く可能性が高そうです。

今後の在庫水準と半導体市況の変化には注目ですし、Deep Seekによる先端のロジック半導体市場、AIサーバー需要への影響、サムスンのHBM技術の進歩など、現在の変化の中で重要なポイントにも引き続き注目です。