UBE【4208】ポートフォリオ転換を進める化学品企業の業績のポイント

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのはUBE株式会社です。

事業内容と業績のポイント

それでは早速事業内容から見ていきましょう。

UBEの事業セグメントは以下の4つです。

①機能品事業:ポリイミド、分離膜、セラミックス、電池材料のセパレータ

主な用途:ディスプレイ、OLED、バイオ燃料、EVなど

②樹脂・化成品事業:コンポジット、ファインケミカル/高機能コーティング、ナイロンポリマー、カプロラクタム・硫安、工業薬品

、エラストマー

主な用途:自動車関連、食品包装用フィルム、衣料用ナイロン繊維、肥料など

③機械:プラスチックや金属の成形機械、産業機械、製鋼

④その他:医薬(創薬研究/CDMO)、電力(自家発電、余剰電力の売電)

多様な化学品を展開し、その中で培った技術を成形機などの機械へ展開、さらに自家発電の余剰電力の売電、そして医薬品の分野でも事業を行っている企業となっています。

化学品は聞きなれない製品が多いと思いますが、自動車関連やディスプレイ、食品包装用のフィルムやナイロン繊維など生活の中の多様な分野で活用されています。

2023年3月期時点でのそれぞれの事業ごとの売上構成と、(利益額)は以下の通りです。

①機能品:11.8% (105億円)

②樹脂・化成品:55.9% (24億円)

③機械:18.4% (52億円)

④その他:13.9% (26億円)

売上は樹脂・化成品事業が半分以上を占める主力事業で、利益面は機能品事業が主力となています。

とはいえ、2023年3月期は樹脂・化成品事業が大幅減益となっており、それ以前は利益面も樹脂・化成品事業が主力でした。

機能品事業は利益率が高いので重要度が高いという事は間違いありませんが、基本的な業績は樹脂・化成品事業に左右されやすいという事ですね。

機能品事業の主な用途は、ディスプレイ関連やバイオ燃料、EVなど、樹脂・化成品事業の主な用途は自動車関連や食品包装用フィルム、衣料用ナイロン繊維などとなっています。

多様な分野へ商品を提供していますから様々な市場の動向に影響を受けますが、EV化の進捗含め自動車市場の影響は特に受けやすい企業だという事が分かります。

続いて2023年3月期時点での地域別の売上構成を見ていくと以下の通りです。

①日本:48%

②アジア:28%

③ヨーロッパ:14%

④その他:10%

国内市場が主力市場ですが、アジアやヨーロッパでも大きな規模で事業を展開しており海外比率は52%と、グローバルの市場動向に影響を受ける企業となっています。

事業内容がざっくりと分かったところで、続いて2019年3月期~2023年3月期までの近年の業績の推移を見ていきましょう。

まず、売上の推移を見ていくと基本的には減少傾向にあり、2023年3月期は特に大幅な減収となっています。

2019年3月期には7302億円あった売上が、2023年3月期には4947億円まで減少しています。

営業利益は2021年3月期までは減少が続き、2022年3月期は増益で回復しましたが2023年3月期には改めて大幅減となっておりこちらも減益傾向が続いています。

売上、利益ともに低迷傾向が続いている事が分かります。

ではどうしてこういった推移になっているのかというと、その大きな要因の1つに、以前のUBEの主力事業の1つだったセメント事業があります。

セメント事業では、人口減少が続く国内では建設市場は停滞していますし、海外では中国企業などがシェアを拡大させており、需要が低迷傾向で苦戦が続いていました。

そういった中で企業としても苦戦傾向が続いていたわけです。

そんな中でUBEは競争力を保つために2022年4月から、UBEのセメント事業と三菱マテリアルのセメント事業を統合しUBE三菱セメントという企業を作り、持分法適用会社化しています。

現在のUBEのUBE三菱セメントの持ち分は50%です。

ちなみに、持分法適用会社となると、損益に対する持ち分だけが「持分法による投資損益」として計上される事になります。

例えば、セメント事業の売上が2000億円、利益が100億円であれば自社の事業であれば当然、UBEの業績にも、売上2000億円、利益100億円が計上されます。

ですが、持ち分法適用会社となると利益100億円×持ち分50%の利益50億円だけが計上される事になるわけです。

つまり、持分法適用会社化によってセメント事業の売上が無くなるという事ですから、それによって2023年3月期からはセメント関連の売上が無くなり、先ほど見たような売上構成となり、前期比では大幅減収となったわけです。

また、持分法による投資損失は2022年3月期は19億円ほどと小規模でしたが、それが2023年3月期には231億円まで拡大しています。

「持分法による投資損益」が業績に与える影響が大きくなった事が分かります。

業績を見る際には、持分法による投資損益を含んだ経常利益や純利益が重要な企業となっています。

なので、経常利益の推移を見てみると2023年3月期はセメント事業の苦戦を受けて、大規模な持分法による投資損失があり赤字転落となっています。

営業利益は大幅減益とはいえ黒字を維持していましたが、持分法による投資損失まで含んだ経常利益を見てみると2023年3月期は赤字となるほど苦戦していたんですね。

どうしてこれだけUBE三菱セメントが苦戦していたのかというと、それは石炭価格の上昇と、それに見合った価格転嫁が進まなかった事が影響しています。

セメントは主原料の石灰石を高温で焼成して作られます、なので熱エネルギーが重要なのですが、その大部分が石炭によるものとなっています。

なのでセメント事業の業績は石炭相場の影響を受けやすくなっています。

そしてUBEが多く活用している豪州炭相場は2023年3月期には倍以上に高騰し大幅なコスト増につながっていました。

それに見合うだけの価格転嫁は進められず大きな赤字となってしまったという事ですね。

また、2023年3月期はセメント関連を除いても大幅減益となっていました、これはアンモニア工場の定修による影響などもありますが、市況の低迷と原燃料高の影響が大きいです。

主力の樹脂・化成品事業が自動車向けやナイロン繊維の需要低迷の影響と原燃料高の中で大幅減益となっています。

自動車市場では半導体不足で生産面への影響が出ていましたし、インフレが進む中で消費の低迷も起きており、そういった影響が出ていたという事ですね。

2024年3月期以降では自動車生産は回復していますから、その好影響は考えられますが、一方でインフレによる消費低迷は続いています。

食品包装用フィルムやナイロン繊維などへの用途も大きい事業ですから、一定の苦戦が続く事が想定されます。

また、UBE三菱セメントによる影響含め、原料高の影響も大きく受けていたわけですが、企業全体として影響を受けやすい資材は石油製品のナフサやベンゼン、豪州炭となっています。

UBEの業績を考える際には石油や石炭相場の動向に注目だという事です。

2024年3月期以降ではこれらの資材相場は、以前と比べると高止まり傾向ではありますが2023年3月期からは大きく減少して落ち着きを取り戻しています。

原料面からの業績改善は期待できる状況だという事ですね。

消費の低迷など一定の苦戦傾向が続く可能性はありますが、資材価格面から考えると業績が改善しやすい状況にいる事が分かります。

また、UBEは主力事業の1つであったセメント事業を分社化するなど、ポートフォリオ転換に積極的です。

特に注力し拡大を目指しているのが、スペシャリティ事業と呼んでいる、ポリイミド、分離膜、セラミックス、セパレータ、C1ケミカル・高機能コーティング、医薬などの分野です。

今後数年で能力増強の設備投資を進め拡大を計画していますから、スペシャリティ事業の製品が拡大しているかには特に注目です。

化学品は中々分かりにくいと思いますので、拡大を目指す製品をもう少し詳しく見ていってみましょう。

まず、ポリイミドは強度と耐熱性に優れた樹脂で、スマートフォンやテレビ、自動車や宇宙航空分野などでも利用されています。

今後もディスプレイ市場の拡大が見込まれる中で成長が期待される製品です。

とはいえ規模の大きい中国市場では、景気低迷による影響や国産化の動きが進んでいるようですから、その点は注意が必要な状況です。

分離膜はバイオメタン製造に活用される製品で、グリーン化が進む中で成長が期待される燃料ですから成長が期待される事業です。

セラミックスは多様な用途で利用されますが、EV関連向けの規模が大きくEV市場の成長と共に拡大が期待されます。

EV市場も、長期的な成長は期待されますが直近では一定の停滞傾向もみられていますので注意が必要そうです。

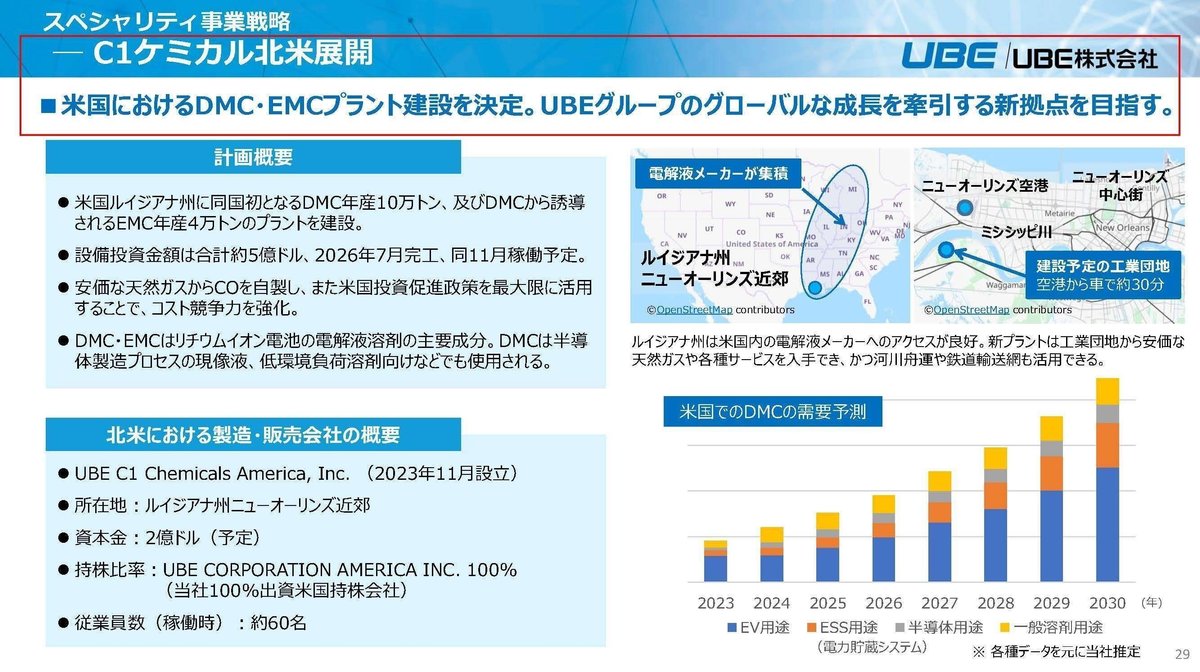

C1ケミカルでは、拡大を目指すのはDMC・ECMというリチウムイオン電池に活用される材料です。

米国では、このDMC・EMCの生産設備が無いようでUBEや中国メーカーからの輸入に依存している状況となっている事もあり、特に米国での拡大を目指しています。

現在の米中の政治的な関係を考えると、UBEの拡大余地は大きいと考えられます。

競合環境の悪化や一時的な市場の停滞など、一定の不透明感がある事業もありますが、基本的には成長市場で事業を展開できる事業ポートフォリオへの転換を進め、拡大を目指している事が分かります。

ちなみに、2024年3月期時点でのポートフォリオ別の売上構成と(利益額)は以下の通りです。

①スペシャリティ事業:30% (200億円)

②ベーシック事業:46% (70億円)

③機械事業:20% (60億円)

④その他:4% (▲30億円)

売上はベーシック事業の方が規模が大きいですが、利益面は成長分野で利益率が高いスペシャリティが中心となっています。

成長市場で高利益率が期待できるスペシャリティ事業の拡大は今後の成長にも非常に重要ですから、能力増強による拡大の進捗に注目です。

直近の業績

それでは続いて直近の状況を見ていきましょう。

今回取り上げるのは2024年3月期の通期の業績です。

売上高:4682億円(▲5.4%)

営業利益:225億円(+38.5%)

経常利益:▲87億円→363億円

純利益:▲70億円→290億円

減収傾向は続いているものの、営業利益は大幅増益となり経常利益や純利益は黒字転換しています。

資材相場は軒並み下落に転じており、その影響もあって収益性の改善が進んだことが分かります。

また、事業の収益性が改善した事に加えて、UBE三菱セメントからの持分法による投資損益も▲246億円→130億円へと大きく改善しています。

セメント関連では需要減少による、販売数量面の悪化はあったものの、価格改定の取り組みや、石炭相場下落による熱エネルギーコスト改善などがあり、大幅な黒字転換となりました。

今後の相場環境次第ではありますが、2025年3月期に入って以降の石炭相場は横ばい傾向での推移となっており、価格改定も進んでいますから、基本的には堅調な状況が続く事が期待されます。

続いて、セグメント別の営業利益の前期比を見ていくと以下の通りです。

①機能品:+19億円

②樹脂・化成品:▲2億円

③機械:+19億円

④その他:+20億円

主力事業では機能品は堅調で、樹脂化成品は苦戦傾向が続いています。

機能品事業では、消費低迷の中でディスプレイ市場やスマートフォンなどの需要低迷の影響は受けるものの、バイオメタンや電動車向けの需要が堅調で増収増益となっています。

樹脂・化成品事業では食料品包装フィルム用の需要が低調に推移し、さらに衣料用のナイロンなどに使われるラクタム、肥料用などに使われるアンモニアの需要低迷の影響も受けています。

この事業でも消費低迷の影響を受けている事が分かります。

業績は改善していますが、消費低迷の影響は受けており今後も一定の悪影響は想定されそうです。

好調だとは言い難い状況だという事ですね。

実際に経常利益の推移を見ても、2024年3月期は2022年3月期や2018~2019年3月期を下回った状況ですし、2025年3月期までの中期経営計画も未達を見込む状況となっており、一定の苦戦をしている事が分かります。

特に中国景気低迷を受けて、スペシャリティ事業ではない、ベーシック事業が目標達成困難な状況となっているようです。

現在の中国経済を考えても一定の悪影響が続く事が想定されますね。

そういった中で、ベーシック事業に関しては構造改革を進めていくとしていますから、構造改革によってどこまで収益性の改善が進むかに注目です。

また、2025年3月期の通期予想では、中期経営計画は未達を見込むものの増収増益は見込んでいます。

苦戦していた樹脂・化成品事業が食品包装用フィルムなどの需要回復や自動車生産の回復によって大幅な増収増益となる見込みです。

この見通しを達成できるかは、消費の動向次第となりそうですから景気状況や消費の動向に注目です。