クレディセゾン【8253】決済サービス乱立、競争激化の中でも堅調な理由

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのはクレジットカードで知られている企業である、株式会社クレディセゾンです。

事業内容と業績のポイント

それでは早速事業内容を見ていきましょう。

クレディセゾンの事業セグメントは以下の6つです。

①ペイメント事業:クレジットカードやスマホ決済など決済関連の事業

②リース事業:OA機器などのファイナンスリース

③ファイナンス事業:信用保証や、カード会員向けのフラット35を利用した住宅ローン、不動産投資向けのセゾン資産形成ローンなどのファイナンス関連事業

④不動産関連事業:不動産賃貸事業や債権回収事業など

⑤グローバル事業:レンディング事業(貸付事業など)やインベストメント事業を中心とした海外事業

⑥エンタテイメント事業:コンサートなどのチケット販売やアミューズメント事業

クレジットカードの事業以外にも、多様な金融事業を展開しておりその決済能力を活用し、コンサートのチケット販売なども行っている企業となっています。

2023年3月期時点でのセグメント別の事業利益の構成は以下の通りです。

①ペイメント事業:17%

②リース事業:8%

③ファイナンス事業:37%

④不動産関連事業:22%

⑤グローバル事業:15%

⑥エンタテイメント事業:1%

決済関連のペイメント事業や信用保証などのファイナンス事業、不動産関連事業を中心とした構成となっています。

グローバル事業も一定の規模がありますが、国内の経済動向が重要な企業です。

続いて近年の業績の推移を見ていきましょう。

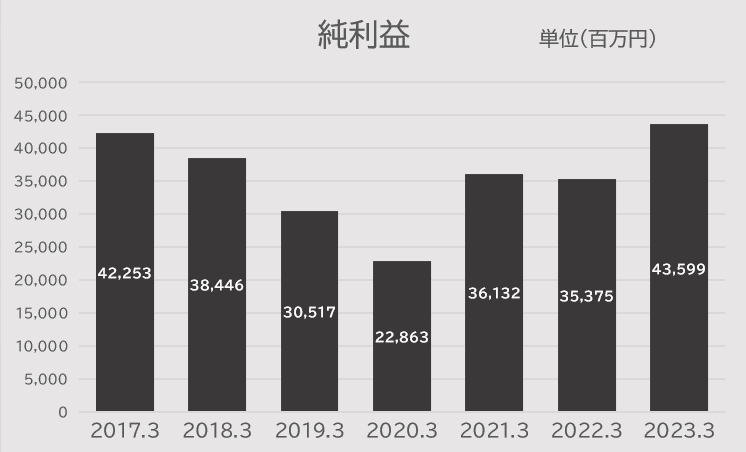

2017年3月期~2023年3月期までの純利益の推移を見ていくと2017~2020年3月期までは減益が続き苦戦していましたが、それ以降は増加傾向となり2023年3月期には2017年3月期を上回る水準となっています。

近年は伸び悩み傾向にはありますが、2021年3月期以降は比較的堅調な状況だった事が分かります。

近年の業績が堅調な理由は、ペイメント事業以外の事業が大きく成長してきた事にあります。

2008年時点では利益の7割ほどをクレジットカード関連のペイメント事業が稼いでいました。

ですが、それが2023年3月期時点ではペイメント事業が2割弱ほどの構成でそれ以外の事業が8割強を稼ぐようになっています。

収益構造に大きな変化があった事が分かりますね。

現在の決済関連の市場を見てみると分かりますが、多様な企業が参入し近年の競争は激化しています。

さらに、例えば楽天やソフトバンク系のペイペイなどは、経済圏を構築する事でその決済サービスの有用性を高めているように、決済単体だけではない複合的なサービスを提供している競合が多いです。

なのでクレジットカードなどの単体のサービスでは成長は難しい状況となっています。

そういった中で、経済圏のようなものを持たないクレディセゾンはペイメント事業の成長が難しくなり業績は伸び悩みましたが、多様な金融サービスを展開し拡大を進める事で近年は比較的堅調な業績になっていたという事です。

このように近年は、ファイナンス関連の事業を中心とした事業構造に変化を遂げることで業績を伸ばしてきたクレディセゾンですが、今後はファイナンス事業のさらなる拡大に加えて、ペイメント事業の収益性向上、グローバル事業の大きな成長によってさらなる成長を目指しています。

グローバル事業で大きな成長を目指しているのは、大きな経済成長が続くインド市場です。

2023年9月期の段階では、債権残高は1500億円まで拡大しておりすでに一定の規模があります。

今後はダイレクトレンディングの強化によって、2023年度では30億円ほどの利益を2027年3月期までに200億円まで、拡大を目指していくとしていますので、その進捗には注目です。

また、ペイメント事業の再生というのも掲げ、顧客のプレミアム化による収益性向上やAI活用、DXによる業務見直しによるコスト構造改革などの取り組みを進めています。

プレミアム層の会員は拡大傾向にあるようですから、この成長が続くか、業務効率化によって収益性改善が進んでいるかに注目です。

また、ファイナンス事業のさらなる拡大にも積極的です、保証事業の拡大と資産形成ローンなどのローンの拡大を目指しています。

特にローンの拡大には力を入れていくと考えられます。

というのも、スルガ銀行の株式を15.12%取得し資本業務提携を行い関係を強めています。

銀行との連携を進めやすくなったことで、ファイナンス機能の拡大にも積極的な状況だという事ですね。

グローバル事業の拡大、ペイメント事業の収益性向上、ファイナンス事業の拡大が進んでいるかは注目です。

ちなみにスルガ銀行に関しては2024年3月期から持分法適用会社となりました。

これによってどうなるのかというと、スルガ銀行の出した利益の15.12%がクレディセゾンの利益としても計上されるという事です。

スルガ銀行はかぼちゃの馬車問題以降苦戦が目立ちますが、100億円以上の利益を安定して出している企業ですから、2024年3月期以降はその好影響が期待されます。

続いて近年では最も好調だった2023年3月期の業績をもう少し詳しく見ていくと、ゼロゼロ融資の返済が開始される事に伴う不確実性の高まりで引当金を増額した一方で、保有ファンドでの評価益があり、ファイナンス事業は堅調に拡大、さらにペイメント事業では経済活動が活発化する中でショッピング取扱高やリボ残高が増加傾向となり好調だったとしています。

ファイナンス事業は堅調な状況ですし、消費や経済活動の再開を受けペイメント事業の成長も期待できますから、2024年3月期以降も堅調な業績が期待できそうです。

また、事業利益の変動要因を見てみると利息返還繰り入れによる反動も前期比で業績を押し上げる要因となっています。

というのも、長期間にわたりクレジットカードや金融関連の事業を行ってきたクレディセゾンも同業他社と同様に、グレーゾーン金利による過払い金の問題を抱えています。

その過払い金請求は今もまだ続いており、そのための今後の支払いに備える引当金によって業績に影響が出続けています。

引当金について詳しくは説明しませんが、今後に予想される損失を先に計上して準備しておくようなものです。

なので、これまでの予想より支払いが増えそうだぞとなると、その増えた予想分が損失として追加で計上される事になります。

これまでは後100億円の支払いだと思ってたけど、150億円になりそうだとなった際には50億円を引当金として追加計上し、損失が出るという事です。

2022年の3月期はその引当金の積み増しがあり、業績にはマイナスの影響がありました。2023年3月期はその影響が無くなったことで業績が改善したという事です。

ちなみに2023年3月末時点での引当金の残高は167億円となっており、今後は追加計上の予定はないとしていましたが、2024年3月期では処理単価が想定を上回る水準だったことで追加で23億円の引当金を計上しています。

今後大きな引当金の追加計上はそこまで想定する必要が無いと個人的には考えていますが、一定の不確実性がある状況ですので、過払い金による引当金の状況には注目です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回見ていくのは2024年3月期の通期の業績です。

純収益:3616億円(+12.1%)

事業利益:719億円(+18.0%)

純利益:730億円(+67.4%)

増収増益で堅調な業績が続いています。

純利益が特に好調でしたが、これはスルガ銀行を持分法適用会社化した事による負ののれん発生益の影響が大きいです。

「負ののれん発生益」というのは企業買収によって出てくる利益です。

会計的な知識が必要な部分なので詳しくは説明しませんが、語弊だらけでめちゃくちゃ単純に説明すると、企業をそれだけ安く買えたよという利益です。

例えば100億円の現金だけを持っていて他に負債も何も無い企業があるとしましょう(そんな企業はあり得ませんが)、それを80億円で買えたら20億円ほど得します。

めちゃくちゃ雑に説明するとこの20億円が「負ののれん発生益」です。

スルガ銀行は、かぼちゃの馬車問題やその後の混乱もあり株価は低迷した状況でした、なので株式を安く買えた事で利益が出ていたというわけです。

これは一時要因ですから、2025年3月期以降はその反動が考えられます。

とはいえ一時要因の影響もありましたが事業利益の伸びており、事業自体も堅調な状況です。

ではどうして堅調な状況だったのかセグメント利益の前期比を見ていくと以下の通りです。

①ペイメント事業:+91億円

②リース事業:▲8億円

③ファイナンス事業:+60億円

④不動産関連事業:+34億円

⑤グローバル事業:▲66億円

⑥エンタテイメント事業:+3億円

グローバル事業は苦戦したものの、ペイメント事業やファイナンス事業が好調だった事が分かります。

ペイメント事業では、カード会員数は1.6%減となるなど伸び悩みましたが、一方でショッピング取扱高は7.6%増、リボルビング残高は10.8%増、キャッシング残高は3.6%増など経済回復を受けて好調となりました。

取り組んでいた、プレミアム化の取り組みも進み高単価化が進んでいます。

経済活動の活発化に加えて、取り組みも成果を見せ堅調な状況ですから2025年3月期以降も堅調な状況が期待できます。

とはいえ、カード会員数は減少している事からも分かるように、経済圏の構築など強い競合企業が増加する中で、大きな成長は難しい状況です。

どこまで収益性を改善させていけるかに注目すね。

ファイナンス事業は、スルガ銀行を持分法適用会社化した影響や、銀行機能との連携もあり堅調な成長を続けています。

低金利が続いていた国内でも、市場では長期金利の上昇が見られていますし、今後も堅調な状況が期待できそうです。

また、グローバル事業では投資先の評価損の影響と、前期にあったファンドの評価益の反動によって減益となっていますが、債権残高は前期比で20.6%増と成長を見せています。

事業自体は拡大が続いていますし、投資先の評価損が無くなる事が期待できますから、2025年3月期以降は業績の改善が期待できそうです。

堅調な状況が期待できる事業も多い中で、2025年3月期の通期予想を見ていくと増収で事業利益は増益、純利益は減益を見込んでいます。

スルガ銀行による一時要因の反動で純利益は減益を見込むものの、事業自体は堅調な状況が続く事が期待できそうです。

引当金や投資による影響で業績が左右される事もある企業ですから、その点には注意が必要ですが基本的には堅調な状況が期待できそうです。