SCREEN【7735】半導体洗浄装置の企業が好調な理由、成長のために重要なのは?

日経平均に作用されている銘柄を全て取り上げているこのnote、今回取り上げるのは株式会社SCREENホールディングスです。

半導体の製造装置を展開している事で知られている企業です。

2023年の半導体製造装置企業の売上高ランキング:2025年1月末時点の時価総額(1ドル156円換算)

1位.ASML(オランダ):45兆円

2位.Applied Materials(米):24兆円

3位.Lam Research(米):16兆円

4位.東京エレクトロン(日本):12兆円

6位.アドバンテスト(日本):7兆円

8位.SCREENホールディングス(日本):1兆円

10位.ディスコ(日本):5兆円

2023年の半導体製造装置企業の売上高としてはグローバルでも8位の規模を持つ大手企業です。

一方で売上が上位の企業の中では、時価総額は低めとなっています。

時価総額は1兆円ありますし、PERは13.3倍、PBRは2.7倍と一般的な企業と比較すれば、低い評価を受けているわけではありませんが他の大手半導体製造装置企業と比べると評価は低めとなっています。

今回はSCREENホールディング社どのような企業で、現状はどうなっているのか、そしてどうして売上の上位企業の中では評価は低めなのかについて見ていきましょう。

事業内容

それでは早速事業内容から見ていきましょう。

SCREENホールディングスの事業セグメントは以下の5つです。

①半導体製造装置事業:ウエハーの各種洗浄装置の製造販売など

②グラフィックアーツ事業:印刷関連の機器の製造販売など

③ディスプレイ製造装置及び成膜装置事業:デディスプレイの製造装置や、半導体製造の成膜工程関連の装置など

④プリント基板関連機器事業:回路パターンの描画装置や検査装置など

⑤その他

半導体製造装置など、多数の機械装置を展開している企業となっています。

事業セグメント別の売上構成は以下の通りです。

①半導体製造装置事業:82.7%

②グラフィックアーツ事業:9.5%

③ディスプレイ製造装置及び成膜装置事業:4.6%

④プリント基板関連機器事業:2.9%

⑤その他:0.3%

グラフィックアーツ事業も1割ほどの規模がありますが、半導体製造装置事業が8割を超えるような主力事業です。

半導体工場の新設や増強、更新など設備投資の需要による影響を受けやすい企業だという事ですね。

半導体製造装置の製品別の売上構成を見てみると、枚葉式洗浄装置(1枚ごとにウエハーを洗浄する装置)が7割、バッチ式洗浄装置(一度に多数のウエハーを洗浄する装置)が2割で大半を占めていますので、ウエハーの洗浄装置が主力の企業だと分かります。

半導体の製造工程は上記の画像のようになっています。

シリコンウェハー上に多くの表面処理を繰り返す半導体の製造工程では、不純物や製造工程で活用する薬品を取り除くのが重要となっており、製造工程の3割を洗浄が占めていると言われています。

製造工程の中でも比較的規模が大きな工程で事業を展開しており、だからこそ売上高の規模も大きいという事ですね。

ちなみに、ウエハーの表面あら微小な汚染物質や付着物を除去する事は野球場で一粒のスギ花粉を取り除くのと同等のスケールだとしています。

半導体の高性能化に伴い、微細化が進んでいますから高い精度を実現する技術力が重要となっています。

そんな中で高い技術力や強固な顧客基盤を持っており、市場シェアは枚葉式洗浄装置は34%、バッチ式洗浄装置では47%、スピンスクラバーでは59%と、世界トップシェアの製品を多数保有しています。

半導体の洗浄装置の業界において、グローバルトップの企業です。

ちなみに、枚葉式は市場シェアが34%ながらも売上では7割を占めていた事からも分かる通りで、市場規模が大きいのは枚葉式です。

半導体の高性能化に伴う微細化によって要求される洗浄度も高まり、1枚ごとに洗浄する枚葉式が主力となっています。

また、主力商品のシェアを見ても分かる通りで、この分野では競合企業が一定数存在しており、主力となった枚葉式は特にそうです。

時価総額が大きな半導体製造装置の企業は、今後の大きな成長が見込まれる先端半導体の分野で圧倒的なシェアを持っている企業となっていますので、そういった企業と比較すると時価総額は低めとなっているという事です。

もちろん、多くの企業と比較すればSCREENホールディングスも大きな強みを持ち高い評価を受けている企業の1つです。

地域別売上

続いて地域別の売上構成は以下の通りです。

①日本:17.4%

②アジア・オセアニア:59.4%

③北米:16.3%

④欧州:6.6%

⑤その他:0.3%

半導体製造工場の多い、アジアを中心とした構成になっています。

主力のアジア市場についてもう少し詳しく見てみると、2023年3月期は台湾が33%、中国が19%と規模が大きいです。

2024年3月期は中国が43%、台湾が12%となっています。

台湾や中国が主力市場だという事ですね。

また、2024年3月期の半導体製造装置事業のアプリケーション別の売上で規模が大きいものは以下の通りです。

①ファウンドリー(前工程の製造受託を行う企業):47%

②ポストセールス(アフターサービスなど):18%

③DRAM(不揮発性メモリ半導体):11%

アフターサービスなどのポストセールスも一定の規模を持っていますから、一定の安定収益がある事が分かります。

とはいえ、ファウンドリー向けが約半分を占めています。

市場別で台湾が大きな規模を持っていた事からも分かる通りで、最大手のTSMCの影響は大きいです。

2023年3月期では4600億円ほどの売上の内、TSMCが1000億円となっています。

TSMCや、半導体製造の規模が大きい中国のファウンドリーの設備投資の動向に影響を受けやすい企業だという事ですね。

そういった市場の動向には注目です。

また、DRAM型のメモリ半導体も一定の規模がありましたが、この分野も広帯域メモリであるHBMによる成長が期待されています。

生成系AIは高い演算能力をもつGPUと、それに最適な構成を持つHBMを合わせた高性能モジュールの拡大が期待され、2023年~2027年の年間平均成長率は+52%という予測もあり、注目です。

業績の推移

事業内容が分かった所で、続いて近年の業績の推移を見ていきましょう。

2015年3月期以降の業績の推移を見ていくと、売上と利益が共に成長が続いており特に2020年代以降の成長が大きいです。

2019年3月期→2024年3月期の業績の変化は以下の通りです。

売上高:3232億円→5049億円

営業利益:125億円→941億円

純利益:50億円→705億円

2020年代以降に大きな成長を見せている事が分かりますね。

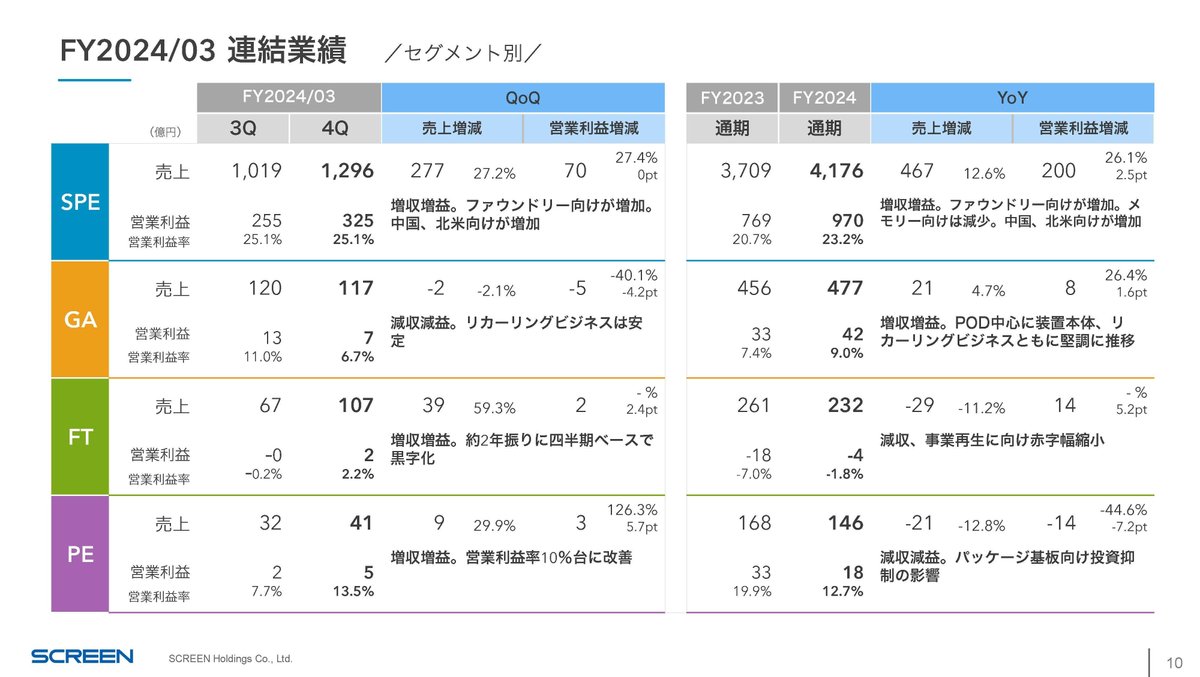

ではどうして成長してきたのか、セグメント別の業績の推移を見てみると、大きな成長を見せているのは、主力の半導体製造装置事業です。

半導体市況が低迷も成長が続いている理由

では、どうして拡大してきたのかというとやはりその要因はマーケットの拡大による影響が大きいです。

それこそ、コロナ禍では巣ごもり需要でPCやタブレット、スマホにゲームと電子機器の需要が急拡大しており、それに伴い半導体市場も活況となっていました。

そんな中で設備投資の需要も増えて、SCREENも成長を見せています。

とはいえ、その活況な市場環境は継続していたわけではなく、2023年以降では半導体市況に低迷が見られました。

実際にSCREENホールディングスでもメモリー向けは低調になるなど、一定の市況停滞の影響は受けています。

ですが、その一方でファウンドリー向けが好調だったしています。

2023年3月期はDXやGXの根強い需要があり、半導体の微細化が進む中で投資が底堅く、2024年3月期は生成系AIの成長による投資拡大など、AI関連投資が堅調だったとしています。

さらに、地政学リスクが高まる中でTSMCが熊本に工場を作ったように、地域分散の新設需要もありましたから、そういった中でファウンドリーが積極投資を続けた事で好調だったという事ですね。

なので、半導体自体の市況は低迷が見られた一方で、半導体前工程の製造装置市場を見てみると2021年以降の拡大が続いています。

製造装置の市場は半導体市況の影響はもちろん受けますが、半導体の生産量ではなく、設備投資の需要が重要なので、成長分野がありその分野への設備投資が堅調であれば、マーケットの拡大が期待できるという事ですね。

今後は、堅調なAI関連投資が続く事に加えて、生成系AI起因のメモリー需要による投資も期待されるとしており、マーケットの拡大が続く事を見込んでいます。

また、地域別では中国が大きく伸びています。

景気低迷もあり投資の抑制の期間もあった中国市場ですが、現在は米中貿易摩擦など半導体の確保が難しくなる中で、中国も国策としても半導体投資に積極的ですから、今後も堅調な市況が期待されます。

市場の拡大が期待される中で、それに対応するための生産キャパシティの増強も進めていますので、市場の拡大に伴いSCREENも成長が続く事が期待されます。

直近の業績

そんな中で直近の業績を見ていきましょう。

2025年3月期の3Qまでの業績です。

売上高:4600億円(+32.2%)

営業利益:1006億円(+58.0%)

経常利益:1023億円(+58.2%)

純利益:695億円(+55.9%)

大幅な増収増益となっており、四半期ごとの業績の推移を見ても、成長が続いています。

そして、売上と利益の全てが過去最高で、さらに業績の上方修正も行っており非常に好調だった事が分かります。

好調の要因は半導体製造装事業の拡大で、中国や台湾を中心に、ファウンドリーやメモリーが大きく伸びたとしています。

市場環境としては、ファウンドリーがAI市場拡大を見込み、先端半導体向け投資を拡大させており、さらにメモリーもAI需要によってHBM投資が堅調で拡大しているとしています。

さらに、中国市場では投資計画が前倒しとなっておりその影響も出ているようです。

実際に地域別では、中国が47%を占める状況が続いており中国の活況な投資によって好調だった事が分かります。

とはいえ、中国の前倒しは今後の平準化を見込み4Qでは前四半期比では売上の減少を見込んでいます。

今後は中国市況の正常化が見込まれるという事ですね。

それでも、堅調な市場環境が続く事は見込まれており、通期予想も増収増益を見込み上方修正も行っています。

基本的には好調が継続する事が期待されます。

また、中国発の生成系AIである「Deep Seek」の登場を受け、今後の市況には不透明感が出ています。特に生成系AIで拡大が見込まれていたHBM需要の不透明感が高まっており注意が必要な状況です。

とはいえ必ずしもマイナスの影響だけではないと考えられます。

というのも、中国への半導体の輸出規制がさらになされる能性も増しています。

そうなれば、中国は国内での半導体投資をさらに加速する可能性もありますので、平準化が見込まれていた中国の投資環境に変化が出てくる可能性があるという事です。

どのような影響が出てくるのかには注目です。