企業分析【スズキ(7269)】なぜスズキは他社が減収減益を見込む中でも好調なのか

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのはスズキ株式会社です。

自動車やバイクメーカーとしてよく知られている企業で、国内では2024年の軽自動車販売台数が37.9%のシェアを持つトップの企業となっています。

自動車メーカー各社は2025年3月期では減益を予想する企業が多い中でも、スズキは増収増益の予想で上方修正も行っています。

今回は、スズキはどのような会社で、どうして好調なのかも含めて見ていきましょう。

事業内容

それではまずは事業内容から見ていきます。

スズキの事業セグメントは以下の4つです。

①四輪車事業

②二輪車事業

③マリン事業:船外機(駆動装置・かじ・燃料タンクなどが一体となっている船を動かす機械)

④その他事業

四輪や二輪車を展開する他に船外機も展開しています。

2024年3月期時点でのセグメント別の売上と(営業利益)の構成は以下の通りです。

①四輪車事業:90.9% (85.5%)

②二輪車事業:6.8% (8.4%)

③マリン事業:2.1% (5.4%)

④その他事業:0.2% (0.7%)

二輪車事業やマリン事業も一定の規模がありますが、四輪車事業が大半を占める主力事業となっています。

自動車市場の動向によって業績が左右されやすい企業だという事です。今回は主力の四輪車を中心に見ていきましょう。

市場別売上構成

2024年3月期時点の市場別の売上構成は以下の通りです。

①日本:24.4%

②インド:41.6%

③アジア:6.7%

④欧州:13.0%

⑤北米:2.0%

⑥その他:12.3%

インドが4割を占める主力市場で国内も1/4ほどを占めています。

スズキは2012年には北米、2018年には中国から撤退した事で現在のような構成となり、国内やインド市場の動向に業績が左右されやすい企業となっています。

また、海外比率が高い事もあり為替の影響も大きいです。

2023年度の主要な通貨の1%の円安に対する営業利益への影響は以下の通りです。

ユーロ:+27億円

インドルピー:+38億円

米ドル:13億円

ユーロやインドルピーの影響を大きく受けますから、為替の動向には注目です。

主力市場についてもう少し詳しく見ていきます。

日本市場の販売台数の構成を見ていくと以下の通りです。

①軽自動車:81.9%

②登録車(普通車):18.1%

軽自動車が8割を占めており、国内は軽自動車の需要に業績が左右されやすい事が分かります。

続いてインド市場は主力車種は以下の通りです。

MUV:11.1%

SUV:24.7%

Compact:46.2%

Mini:7.9%

近年はSUVが伸びており大きな規模を持つようになってきていますが、CompactやMiniで半分以上を占めており小型車に強みがあります。

また、生産面を見ていくと、生産台数に関してもインドが60.7%を占める主力市場となっており、インド市場は生産面でも重要市場となっています。

スズキは生産・販売、共にインドが主力の市場なんですね。

インド市場に強みを持つ理由

スズキのインド事業は歴史が長いです。

インド政府は自国の自動車産業成長のために外国の技術力確保を進めていました、そういった中でスズキは1981年にインドの国営企業マルチ・ウドヨグと合弁会社を設立し、「マルチ・スズキ」という会社を設立しインド事業を開始しています。

そんな中で、インドに拠点を作りローカライズして商品を展開する事で大きな成長を見せてきました。

デザインはもちろん、例えば舗装があまりされていない道を走るために、車高の高い商品を作るなどのローカライズを行ったようです。

その他の多くの自動車メーカーは、自動車が売れやすい所得水準の高い先進国向けに製品を作ってきましたから、こういったローカライズは大きな強みとなりました。

さらに、スズキが日本でも軽自動車に強みがあるように、低価格の小型車に強みがありますから、所得水準の低いインドにマッチして大きな成長を見せてきました。

その結果、マルチスズキは2023年度時点でのインド市場における販売台数では41.6%を占めるトップシェアの企業となっています。

また、インド市場は今後も大きな成長が期待されています。

人口が非常に多いですから、経済成長と共に自動車を購入する層が増加して市場の拡大が期待されますし、それだけでなくより高付加価値製品も売れるようになっていく事も期待されます。

実際にインド市場でも急速にSUVの構成比率が増加しています。

SUV自体の人気が高まっている影響もありますが、コンパクトカーより大型のSUVに需要が移行しているという事です。

販売台数に関しても、2022年度の乗用車市場は389万台でしたが2030年度では600万台の市場になる事を見込んでいます。

販売台数の増加と高付加価値製品の比率上昇による成長が期待できるという事ですね。

そういった中でスズキも、市場拡大に対応するために2022年度比で約2倍となる400万台の生産能力確保に向けて投資を進めています。

市場拡大の中で生産能力の増加による成長が期待できる状況だと考えられます。

とはいえ、その一方で競合環境の激化は考えられます。

まずは、自動車の輸出大国となった中国企業の進出があります。

実際に東南アジア市場では、中国メーカーはかなり力を入れて大幅な値下げもしつつ展開を進めています。

それ以外にもインド市場に力を入れ始めた企業は多いです。

舗装された道路が増え経済成長で高単価の自動車が売れやすくなるほど、スズキのローカライズで低価格の強みが弱まり、他の大手企業も参入が容易になる事が考えれます。

インドはまだまだ、インフラ整備も遅れていますし経済成長が進むといっても低価格の製品需要は大きいでしょうから、マーケット拡大と共にスズキの成長は続く事は期待されますが、競合の動向には注意が必要そうです。

また、インドにローカライズし舗装の悪い道でも走りやすい低価格の製品を作ってきた事で、実はインドだけでなく多くの新興国で市場トップシェアとなっています。

例えば市場シェアが44.5%あるパキスタンは人口が世界5位となっているように、新興国では人口増加が続いている国や人口の多い国も多数あります。

こういった国でも経済成長が進む中で、需要の拡大が期待されるという事です。

スズキの業績には新興国の経済成長も重要ですから注目です。

また、先進国市場ではEV化が進んでいく事が予想されますが、新興国ではその進捗も遅く、2030年でもインド市場では内燃機関の自動車のシェアが60%を維持する見通しです。

日本の自動車企業の強みである、内燃機関を維持できるというのもマーケットシェアの維持には役立つでしょう。

スズキはインド中心に新興国市場で強みがあり、経済成長による成長や、強みの内燃機関が活かせるという事です。

そういった点からも、堅調な需要が期待されます。

業績の推移

事業内容が分かった所で近年の業績の推移を見ていきましょう。

まず、売上高の推移を見ていくと2019年3月期までは拡大傾向が続いていますが、そこから2022年3月期までは低迷し、2023年3月期以降は大きな成長を見せています。

営業利益の推移を見ていくと2018年3月期までは成長が続いていますが、2019年3月期は若干の減益となり、そこからは2022年3月期まで大きく低迷しています。

ですが、売り上げ同様で2023年3月期以降は回復し2024年3月期は過去最高を更新しています。

コロナ禍での停滞から回復し、ここ2年間は好調だと分かります。

インドの金融市場には注意

ちなみに、2020年3月期はコロナの影響が少ないながらも苦戦していました。

これには主力のインド市場が影響しています。

この時期のインド経済の成長が停滞した事も影響していますが、シャドーバンキングの提供していた流動性縮小による影響も大きいです。

インド市場では2022年4~9月時点でもローンの利用率が80.9%となっており、金融市場の状況が重要となります。

金融市場が縮小すると自動車販売に影響が出るという事です。

そんな中で2018年にシャドーバンキング大手企業が不正疑惑によって破綻し、資金調達コストが増加する中で多くのシャドーバンキングの流動性が縮小し、自動車販売は落ち込んでいました。

2024年の10月17日にも、インドの中央銀行がシャドーバンキングのリスク抑制のために、顧客への高利払い請求を理由にMUFG(三菱UFJ)が出資する企業も含め新規融資の承認停止を命じた事がニュースとなっています。

日本や先進国と比べてやはり、インドの金融市場は安定していませんから金融市場の状況には注意が必要です。

また、2023年3月期以降は好調でした。

コロナ以前の2019年3月期→2024年3月期の販売台数を比較してみると以下の通りです。

①日本:72.5万→67.4万

②欧州:27.8万→23.6万

③インド:175.4万→179.4万

④アジア(除インド):38.4万→17.8万

⑤その他:18.6万→28.6万

実はインド以外は販売台数では2019年3月期を下回ってたことが分かります。

では、それもどうして好調だったのかといえば、やはり円安です。

それに加えて値上げも進みましたし、インド市場ではSUV比率の上昇による単価上昇もありました。

2024年3月期には日本市場でも、スペーシアカスタム、スイフトの上級グレードが好調だったとしており、こういったグレードの高いモデルが売れる事による好影響も出ています。

販売台数に関しては、コロナ禍以降は一定の停滞した状況が続いているものの、為替やより高付加価値製品が売れるようになっており好調だったという事ですね。

実際に2022年3月期から2024年3月期までの営業利益の変動要因を見てみると為替の影響が計1834億円、値上げ等に伴う売上構成の変化などの改善による影響が計2002億円ありました。

今後も為替には引き続き注目ですし、販売面の回復がさらに進むかも注目です。

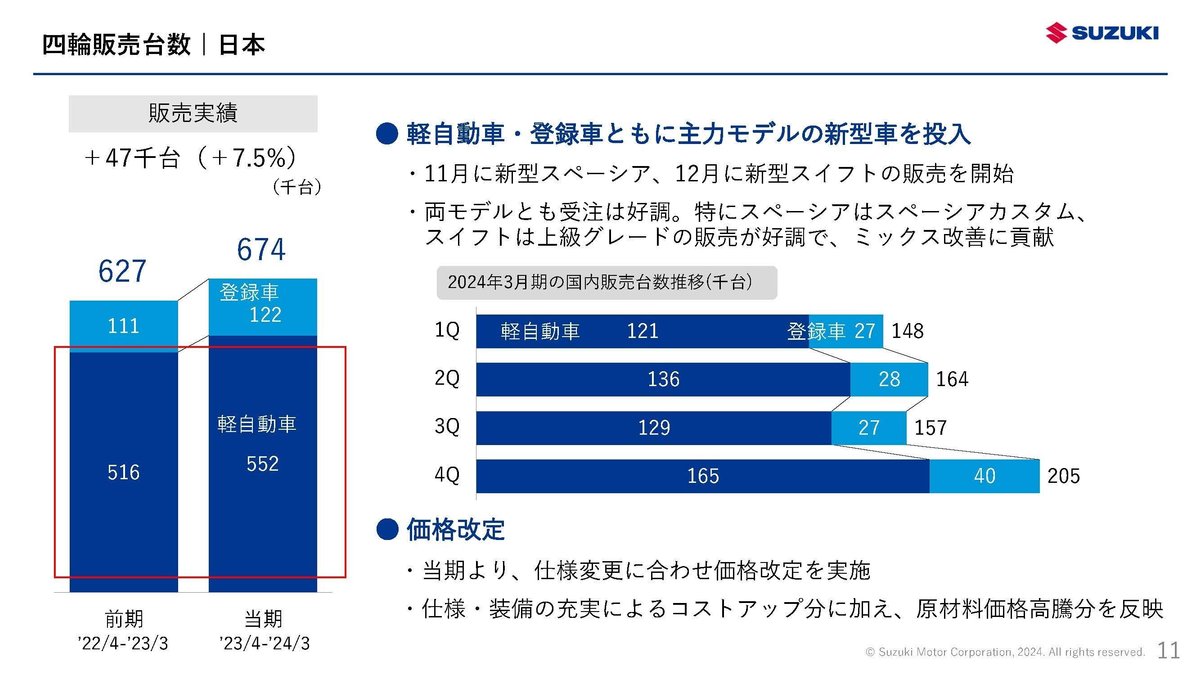

また、好調の要因はそれだけでなく、2024年3月期は国内で軽自動車の販売が大幅に伸び好調でした。

特に4Q(2024年1~3月)で大きく売上が伸びています。

これにはダイハツがエンジンの型式認証不正の問題によって、2023年12月~2024年5月まで工場の稼働を停止した影響が出ています。

そういった影響もあり、2023年度はスズキが軽自動車の販売台数でダイハツを抜き18年ぶりのトップとなっています。

特殊要因も影響していたという事ですね、この影響は2025年3月期でも出ていますから好調が続く事が期待されます。

直近の業績

続いて直近の業績を見ていきましょう。

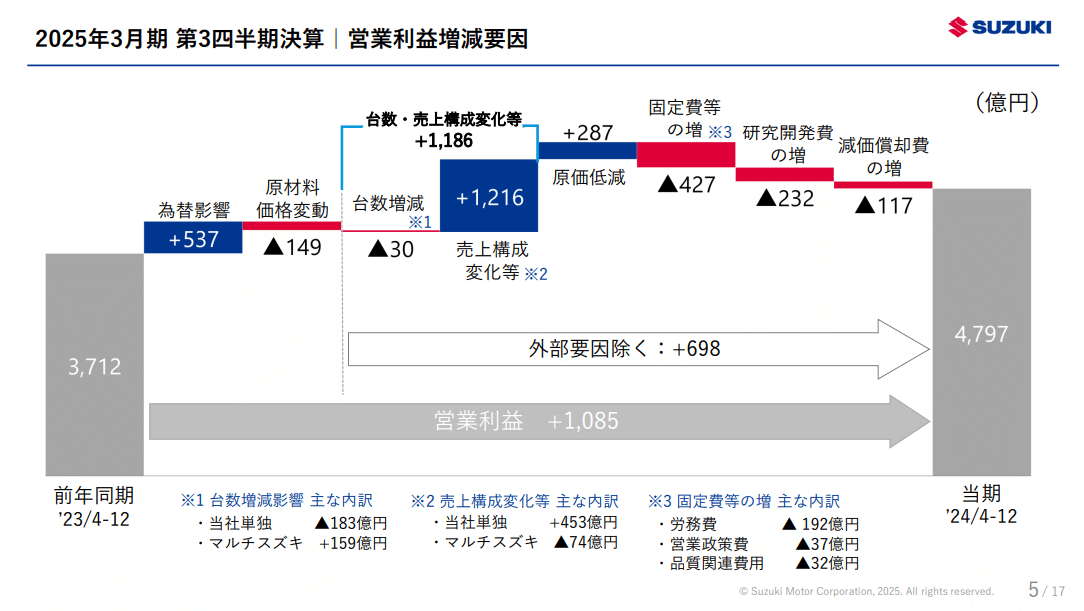

今回取り上げるのは2025年3月期の3Qまでの業績です。

売上高:4兆2837億円(+11.7%)

営業利益:4797億円(+29.2%)

純利益:3117億円(+31.5%)

増収で大幅増益と好調が続いています。

営業利益の変動要因を見ていくと、為替に加えて売上構成の変化による好影響が続いています。

前期からの、値上げや高価格帯モデルの販売など取り組みが成果を見せ続けている事が分かります。

続いて、販売台数の推移を見てみると以下の通りです。

世界販売:+3.5%

①日本:+4.7万台(+10.1%)

②欧州:▲2千台(▲1.4%)

③インド:▲3千台(▲0.2%)

④アジア:+7千台(+5.6%)

⑥その他:+3万1千台(+14.5%)

インドと欧州は減少していますが、それ以外の地域では伸びており特に日本市場が大きな成長を見せています。

ちなみにアジア市場ではパキスタンが+2.1万台と好調でした。

パキスタンの主力の輸出品には、小麦や果物、野菜などの一次産業があるのですが、それが豊作だった事によって個人需要が旺盛だったとしています。

パキスタン市場では、一時産業の動向にも注目だという事ですね。

また、日本市場が伸びた大きな理由は軽自動車の増加です。

新型スペーシアなど新製品が好調だったようです、インフレで軽自動車人気が高まっていた事も影響していると考えられます。

さらに、先ほど取り上げたようにダイハツがエンジン認証不正によって生産が停滞した影響があり、2024年の暦年の軽自動車の占有率は37.9%まで上昇しました。

インドでは販売台数に関しては減少しており生産調整も実施したとしているものの、マルチ・スズキは現地通貨建てでも業績自体は増収増益となっており堅調です。

マルチ・スズキは輸出もしていますからそれによる好影響もあったのでしょうが、SUVの販売は拡大しており高付加価値製品の拡大による好調が続いていると考えられます。

さらに、2024年12月に関してはインドの四輪車の販売台数は過去最高の25.3万台となり、市場占有率も50.2%と大きく伸びており好調です。

市況の改善が進んでおり、今後も好調が期待できそうです。

という事で、スズキは国内ではダイハツの型式認証不正による好影響やハイグレード商品の堅調な販売、インド市場では経済成長による高付加価値製品の拡大に加え、市況の改善も進んでおり今後も好調が続く事が期待できそうです。