企業解説【日本製鋼所(5631)】防衛予算増加、電力需要増加の中で好調が期待できる理由

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのは株式会社日本製鋼所です。

事業内容

早速事業内容から見ていきましょう。

日本製鋼所の事業セグメントは以下の3つです。

①産業機械事業:プラスチック関連の機械の製造販売や保守、砲弾などの防衛関連の機器、他産業機械

②素形材・エンジニアリング事業:鋳鍛鋼(強度を高めた鋼材)、プラントのエンジニアリングなど

強度の高い鋳鍛鋼は発電プラントや原発などへ活用

③その他

プラスチック関連を主力に産業機械を提供する他に、鋳造能力を活用し鋳鍛鋼などを展開し、さらに防衛関連にも活用して展開している企業となっています。

事業構成

2024年3月期時点での売上構成と(営業利益の額)を見ていくと以下の通りです。

①産業機械事業:82.5% (204億円)

②素形材・エンジニアリング事業:16.5% (32億円)

③その他:1% (0億円)

素形材・エンジニアリング事業も一定の規模がありますが、売上・利益ともに産業機化事業が主力となっています。

産業機械事業

主力の産業機械事業をもう少し詳細に見てみると4つの区分があり、その売上構成は以下の通りです。

(1)樹脂製造・加工機械(プラスチック素材を作る装置など):49.3%

(2)成形機(プラスチックを成形し最終製品にする装置など):28.1%

(3)防衛関連機器(砲弾やミサイル発射装置など):11.5%

(4)その他:10.9%

樹脂製造・加工機械が売上の半分を占める主力で、成形機事業も3割弱ほどを占める大きな規模を持つ事業です。

どちらもプラスチック関連の装置を提供していますから、プラスチック関連の事業が主力の企業だと分かります。

重要な市場

プラスチックの最終製品としては、スマホやパソコンなどの電子機器や半導体製品、リチウムイオン電池や家電、食品包装用フィルムや容器など多様な製品に活用されています。

景気動向で設備投資の需要が変わりますから、景気に一定の影響を受ける事業だと分かります。

ちなみに、先進国では脱プラスチックのような動きも見られていますが、多様な用途に活用されているためプラスチックの需要が大きく減少する事は見込まれません。

むしろ、新興国の人口増加や生活水準の向上が見込まれている事があり、需要の拡大の方が期待されています。

景気には一定程度左右されるものの、基本的には市場の拡大が期待できるという事ですね。

また、この樹脂製造・加工機械事業では、PCやスマホなど電化製品の電池やEVのバッテリーなどに使われる、リチウムイオン電池向けのセパレータフィルムの製造装置に強みがあり世界トップシェアを持つ近年の成長事業です。

特にEV化による影響を受ける製品ですから、EV化の進捗にも注目です。

さらに防衛関連の事業も1割ほどありますが、この事業も日本の防衛予算がこれまではGDP比で1%だったのが2%へと増額される中で成長が期待されます。

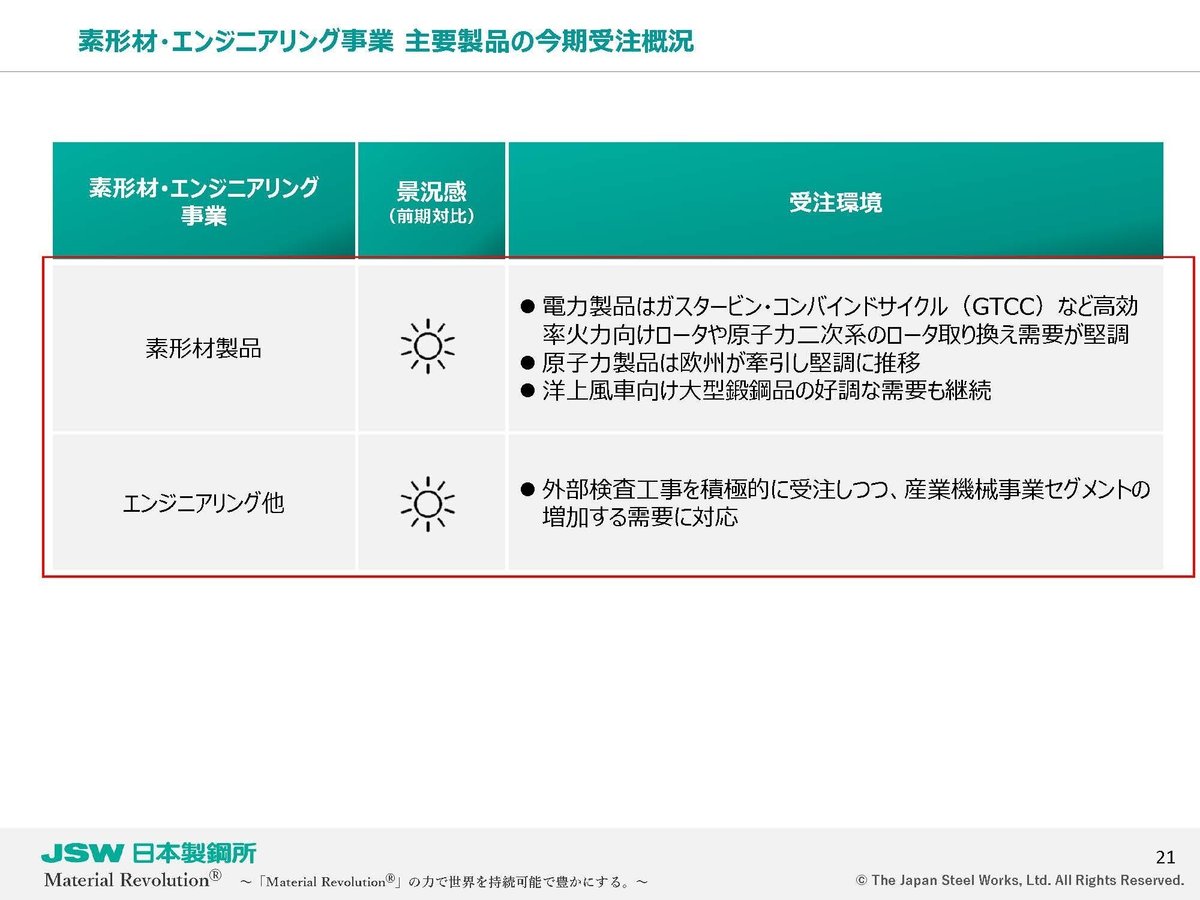

素形材・エンジニアリング事業

続いて、素形材・エンジニアリング事業は主力製品は鋳鍛鋼となっており、これは発電プラントや原発などに活用されています。

電力需要の影響を受けやすい事業だという事ですね。

という事で、日本製鋼所はプラスチック関連の製品を主力としていて、景気動向やEV化、防衛予算や電力需要に影響を受けやすい企業だと分かります。

市場別構成

続いて市場別の売上構成を見ていくと以下の通りです。

①日本:43.4%

②中国:30.3%

③その他:26.2%

国内が約4割を占める主力市場ですが、工場の規模が大きい中国など海外売上規模も大きいです。

中国を中心にグローバルでの需要にも業績は左右されるという事ですね。

また、海外比率も6割弱ありますが為替の影響を見ていくと、2024年3月期ではドル円が9円も円安に動いたものの、営業利益への影響は+2億円と小さいです。

為替予約などヘッジ取引をしていますから、それによって為替の影響が小さくなっていると考えられます。

海外比率は高いものの、為替面ははそこまで注目する必要が無いという事です。

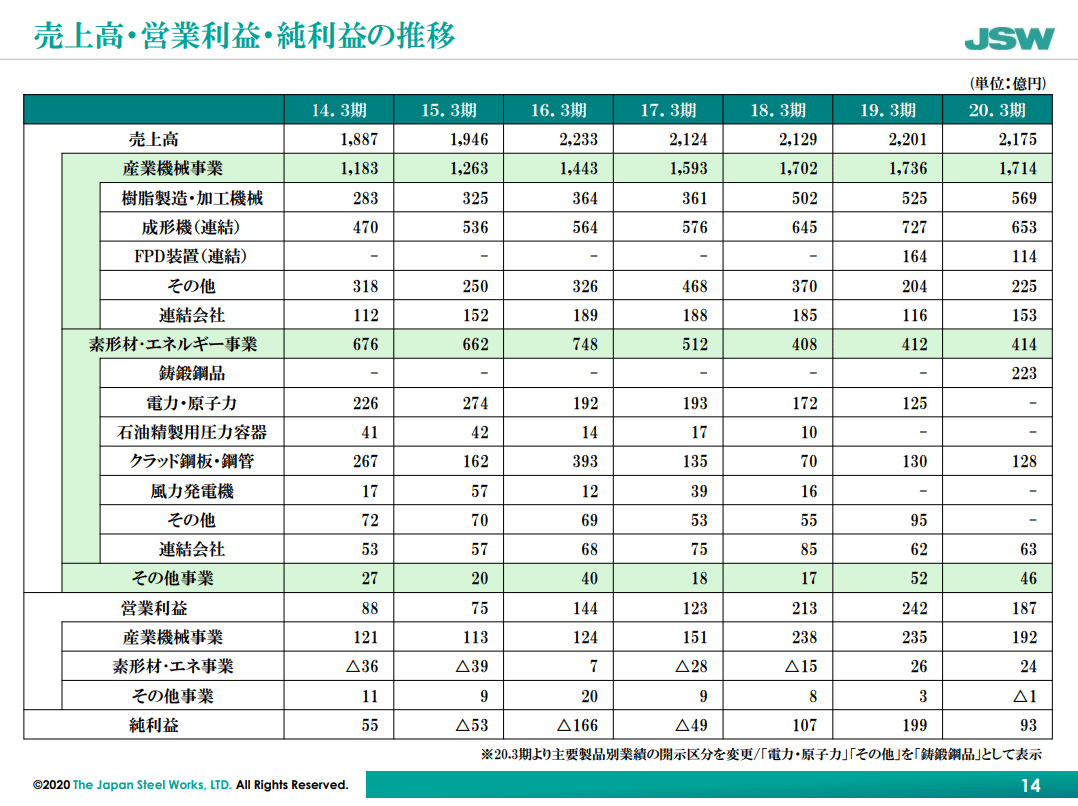

業績の推移

それでは、事業内容がある程度分かったところで、続いて近年の業績の推移を見ていきましょう。

2019年3月期以降の売上の推移を見ていくと、2021年3月期までは米州貿易摩擦による中国市場の停滞と、コロナ禍での消費停滞の影響もあり減少傾向が続いています。

ですが2022年3月期以降は増加傾向に転じ2023年3月期以降はコロナ以前を上回り好調です。

続いて営業利益の推移を見ていくと、こちらも売上同様で2021年3月期までは悪化し、それ以降は改善傾向となっています。

ですがそれでもコロナ以前の水準を下回って推移しています。

売上面は拡大したものの、利益面の回復は十分ではないんですね。

利益面が低調な理由

ではそれはなぜなのか、もう少し詳しい業績の推移を見ていくと、主力の産業機械事業では、成形機が停滞したものの樹脂製造・加工機械の成長で売上は増加しています。

EV化によって成長領域のリチウムイオン電池向けのセパレータフィルムの製造装置が拡大し、樹脂製造・加工機械が伸びていたという事ですね。

その一方で利益面は停滞していました。

コロナ前の利益面が好調な時期を見てみると、産業機械事業の中でも成形機が好調でしたから、成形機の利益率が高いと考えられます。

つまり、近年はEV化によって樹脂製造・加工機械が伸びた事で、売上は拡大していたものの、利益率の高い成形機が伸び悩む中で収益性が低迷していたという事です。

内製化率

ではなぜ、樹脂製造・加工機械と成形機で収益性に差が出ているのかというと、内製化率による影響だと考えられます。

というのも、日本製鋼所は2024年3月期時点では産業機械事業は売上は好調だったものの、急増した受注消化対応と内製化率の維持・向上による利益改善が必要だとしています。

成長事業の樹脂製造・加工機械事業では受注面が好調で売上は伸びているものの、それに生産体制が十分に追いついておらず内製化率が低下しており収益性が低いという事ですね。

利益率上昇のためのポイント

つまり、生産能力の拡充によって収益性を向上させられるかが重要です。

そういった状況ですから、生産能力の拡大には積極的に動いており、2025年~2026年にかけて新設の工場の稼働予定が複数あります。

こういった工場の稼働で内製率が上昇し収益性の改善が進むかが今後数年間の業績を見る際の1つのポイントとなりそうです。

とはいえ、積極投資を進める中で懸念材料もあります。

それがEV化の遅れです、近年はハイブリッド人気が高まっておりEVの人気が停滞しています。

実際に2024年3月期の樹脂製造・加工機械はEV市場停滞によって受注高は前期比で減少し、予想比でも▲339億円減と想定以上に受注面が苦戦した状況です。

特に、主力市場の1つである中国市場の投資減速の影響が大きいとしています。中国景気も低迷する中で拡大の停滞が続く可能性があるという事ですね。

もちろん今後も拡大は見込んでいるEV化ですが、長期予想の下方修正も行っており停滞感が目立つ状況です。

長期的な市場の全体感としては人口増加と経済成長を背景とした需要増加基調に変化はないとしていますが、これまでの成長を支えてきた樹脂製造・加工機械事業は停滞の可能性が出てきた事が分かります。

生産能力拡大など投資を増やす中で減価償却費や研究開発費も増加していますから、コストが増加する中で利益面への悪影響が大きく出てくる可能性がありますので注意が必要です。

ちなみに、セパレータ用フィルムシート製造装置は2026年3月期以降のの需要回復を見込んでいますから、その時期からの業績拡大が進むかに注目です。

このように、日本製鋼所はEV化の遅れの影響が想定されますが、それに伴って今後の業績も苦戦が想定されるのかというと、実はそうではありません。

というのも、受注残高の推移を見てみると2024年3月期時点では産業機械事業を中心に拡大し過去最高を大きく更新しており好調です。

では、どうして受注面が好調だったのかというとそれは防衛関連の事業の大きな拡大、さらに素形材・エンジニアリング事業も拡大したためです。

防衛事業に注目

2024年3月期→2029年3月期までのセグメント別の売上の増加額の目標を見ると以下の通りです。

①産業機械事業:+1097億円

(1)樹脂製造・加工機械:+203億円

(2)成形機:+193億円

(3)防衛関連機器:+559億円

(4)その他:+142億円

②素形材事業:+157億円

全事業とも拡大を目指していますが、特に大きな拡大を目指しているのは防衛関連事業で241億円→800億円と3倍以上の事業規模を目指しています。

ここからの成長をけん引するのは防衛事業だという事です。

日本製鋼所は国内唯一の火砲メーカーです。

そして地政学リスクが高まる中で日本は防衛予算の増加を決め、GDP比で1%→2%という倍増の計画を立ています。

その中でも、7つの重点分野に関しては予算が3倍となる事が予想されています。

そして、この7つの重点分野にはミサイル防衛など火砲の関連分野が含まれています。そういった中で日本製鋼所としても3倍以上の事業拡大を目指しているという状況です。

防衛関連事業の大きな成長が期待できる事が分かると思います。

さらに、近年停滞していた利益率の高い成形機ですが、こちらも市況は底打ちしたとしています。

需要は自動車向けが半分を占めていますが、日系自動車メーカーは、ハイブリッド含め脱炭素化に向けたモデルチェンジ、新型車需要の設備投資を具体化しているとしており、ある程度堅調な状況が期待されます。

さらに、素形材・エンジニアリング事業も再拡大を見込んでおり受注面も伸びていました。

それには電力需要の拡大が影響しています。

これまでは減少傾向が続いていた電力需要ですが生成系AIの拡大によるデータセンター需要の増加などで、電力需要の拡大、原子力やガス火力の拡大が見込まれています。

そんな中で原子力発電向けガス発電向け、さらに洋上発電向けの超大型鋳鍛鋼製品の拡大が見込まれています。

受注も拡大していますし、電力需要拡大の中で素形材・エンジニアリング事業も成長が期待されます。

これまでの成長を支えてきた樹脂製造・加工機械事業は一定の停滞となる可能性がありますが、防衛関連や大型鋳鍛鋼製品の拡大、利益率の高い成形機の市況底打ちで日本製鋼所全体としては堅調な業績が期待出来ると考えられます。

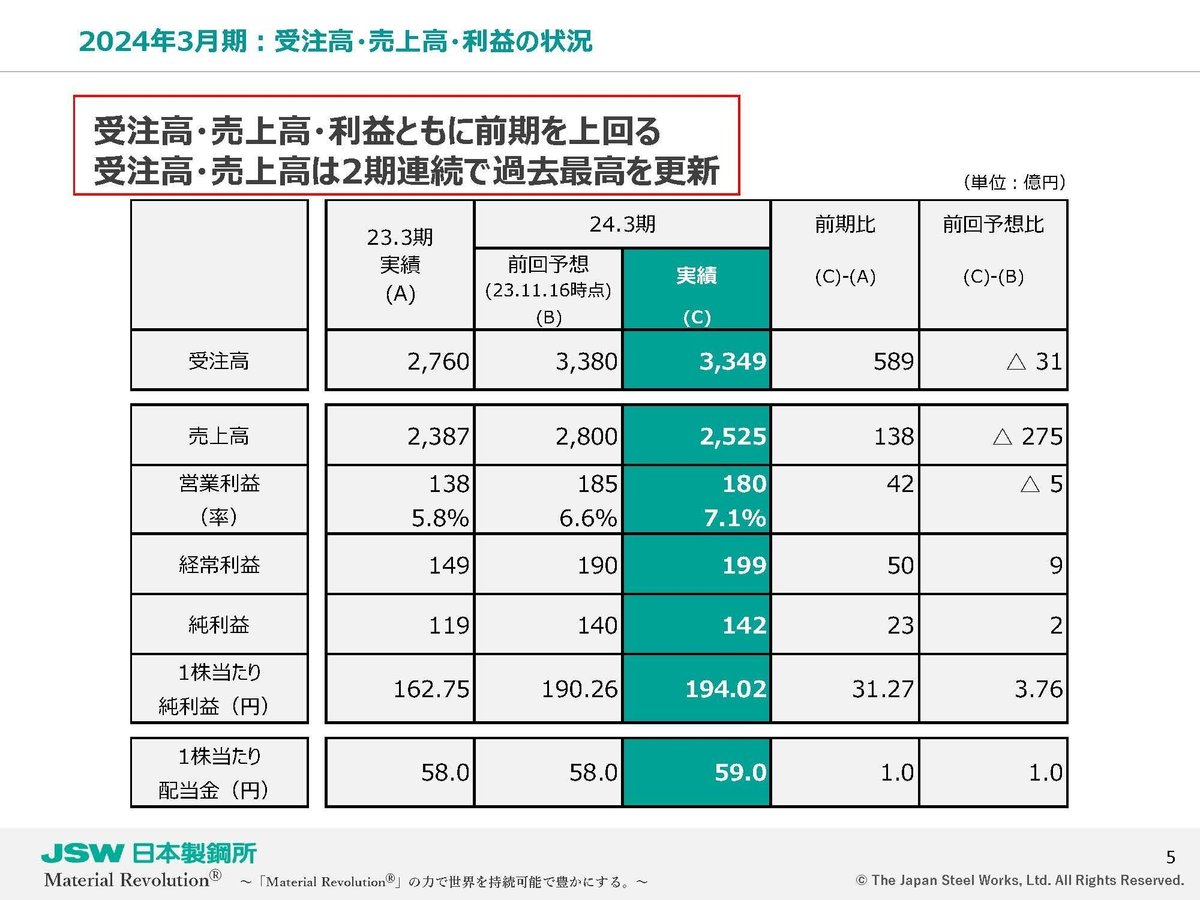

直近の業績

それでは日本製鋼所の状況が分かったところで、続いて直近の業績を見ていきましょう。

今回見ていくのは2025年3月期の2Qまでの業績です。

売上高:1083億円(▲1.7%)

営業利益:83億円(+43.3%)

経常利益:86億円(+26.8%)

純利益:60億円(+26.2%)

減収ながらも増益となっており、利益面が好調です。

もう少し詳しくセグメント別の業績の前期比を見てみると以下の通りです。

売上高

①産業機械事業:▲64億円

②素形材・エンジニアリング事業:+44億円

営業利益

①産業機械事業:▲13億円

②素形材・エンジニアリング事業:+36億円

産業機械事業が苦戦していますが、素形材・エンジニアリング事業が好調だった事で減収ながらも増益となっていた事が分かります。

素形材・エンジニアリング事業の好調の要因はやはり、電力需要の増加でガス火力発電向け、原子力関連、洋上風力向けが共に堅調な推移だとしています。

電力需要の増加が見込まれる中で、好調が続く事が期待されます。

一方で産業機械事業は苦戦していたわけですが、その要因はやはり樹脂製造・加工機械で150億円もの大幅減収となっています。

その他の製品は伸びたものの、それでは補い切れていません。

樹脂製造・加工機械の苦戦要因はEV需要鈍化の影響で、自動車メーカー、バッテリーメーカー共に投資計画見直しの動きが出ているとしています。

投資計画自体の見直しも進んでいる状況ですから、今後も苦戦が予想されます。

堅調な防衛や素形材、市況の底打ちが見られる成形機によって樹脂製造・加工機械の需要低迷を補っていけるかが注目だという事ですね。

そんな中で通期予想を見てみると、増収増益を見込んでおり2Qでは上方修正も行っています。

産業機械は前期比で減益を見込むものの、素形材・エンジニアリング事業が大幅増益となる事での増益を見込んでいます。

産業機械では主力の樹脂製造・加工機械が下方修正も行い減収となる見込みですが、それ以外の事業は増収を見込んでいます。

特に成形機や防衛関連機器は当初想定を上回っているとしており、EV化の悪化は想定以上となっているものの、それ以外の事業は堅調です。

素形材も電力や原子力製品が想定を上回っているとしており、堅調な状況ですから好調が期待されます。

受注残も防衛領域を中心に拡大を見込んでいますから、今後も成長領域の拡大による堅調な業績が期待出来そうです。

アメリカでは、イーロンマスク氏と近いトランプ政権となりますから、EV支援の拡充も考えられます、そうなればさらに好業績となる可能性も出てきますのでその動向には注目です。