AGC【5201】ガラスの企業の不振が続く理由と、進めている変化の話

主要指標に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのはガラス関連の製品に強みを持っているAGC株式会社です。

事業内容と業績のポイント

それではまずは事業内容から見ていきましょう。

AGCの事業セグメントは以下の6つです

①建築ガラス事業:フロート板ガラス(一般的な建設用ガラス)、型板ガラスなど建築用のガラス

②オートモーティブ事業:自動車用ガラスなど

③電子事業:液晶用ガラス基板、有機EL用ガラス基板、ディスプレイ用特殊ガラス

④化学品事業

(1)エッセンシャルケミカルズ:塩化ビニル、塩化ビニル原料、

苛性ソーダ等

(2)パフォーマンスケミカルズ:フッ素樹脂フィルム、

フッ素ゴム、塗料用フッ素樹脂、フッ素系ガス・溶剤など

⑤ライフサイエンス事業:合成農薬中間体・原液、バイオ医薬品などの開発受託等

⑥セラミックス・その他

となっています。

①~③まではガラス関連の事業で、その他にも塩化ビニルや苛性ソーダ、フッ素系の商品や、バイオ医薬品やセラミック関連の製品を添加している企業だという事ですね。

そしてフロート板ガラスや、自動車用ガラス、車載ディスプレイ用カバーガラスなどでは世界でトップのシェアとなっており、自動車向け中心にガラス関連の製品に強みを持っている企業となっています。

その他にもフッ素の市場では、ETFE樹脂や現場塗料用のフッ素樹脂でも世界トップとなっています。

事業セグメント別の売上構成を見ていくと

①建築ガラス事業:23%

②オートモーティブ事業:20%

③電子事業:15%

④化学品事業:31%

⑤ライフサイエンス事業:7%

⑥セラミックス・その他:4%

となっており、ガラス関連の事業が約6割ほどと規模が大きいですが、化学薬品も3割ほどと規模が大きいです。

利益構造の変化を見ていくと2010年あたりまでは③電子事業(液晶用ガラス基板、有機EL用ガラス基板、ディスプレイ用特殊ガラスなど)が利益面で大半を占めていましたが、2010年代に入って以降は大きく利益を減らしています。

一方で近年は化学品事業が利益の中心となっている事が分かります。

シャープの回でも取り上げましたが、2010年あたりまでは、技術力に強みのあった日本のディスプレイ産業は非常に好調でした。

ですが、それ以降は中国や韓国メーカーが大きく技術力を伸ばしてきたことに加え、大きく円高が進んだことで、日本のディスプレイメーカーは競争力を失ってきました。

さらに、需要の中心も中国となってきており、2022年度の時点で液晶用ガラスの需要の70%を占めています。

輸送コストを考えても自国メーカーは強みがありますから、それにともないAGCもディスプレイ市場では競争力を失ってきたという事ですね。

そしてその影響を化学品事業の成長で補ってきた企業だという事です。

現在の主力事業となった化学品事業はフッ素関連にも強みがありますが、主力製品であるのは、苛性ソーダや、塩化ビニル樹脂で、東南アジアでは50%以上のシェアを持っています。

東南アジアに強みを持っているという事ですね。

ちなみに、塩化ビニルは建設用や上下水道などのパイプなどのパイプに利用される規模が大きく、苛性ソーダは、化学繊維、紙、パルプ、化学薬品、食品工業、石鹸などに使われています。

そして、経済成長が続く東南アジア市場では、塩ビで4%成長が見込まれており、苛性ソーダでは他社に大型の設備投資計画がないので一定の好調が期待できる状況だとしています。

続いて地域別の売上構成を見ていくと

日本・アジア:64%(日本約3割、その他アジア3割強)

欧州:26%

米州:10%

となっており、欧州でも大きな規模を持っていますが、日本やアジアが主力市場となっています。

海外比率は7割で、日本市場は3割ほどで海外中心の展開となっています。

先ほど見たように化学品事業の構成が大きくなっており、その主力市場が東南アジアですから、アジア市場が重要な構成になっているんですね。

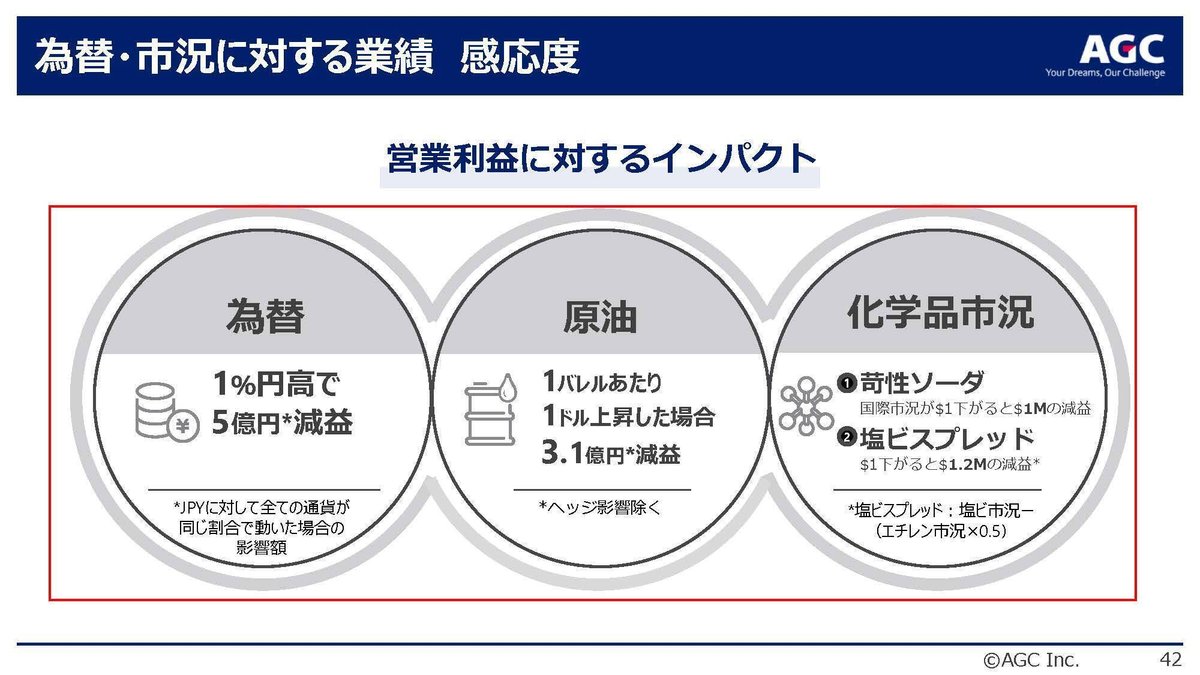

そして、海外比率が高いですから、結果として為替の影響も大きく、円に対して全ての通貨が1%円高に動くと5億円の減益となるとしています。

逆に円安は好影響を受けやすいという事ですね。

その他にも市場環境による影響も大きく、原油は1バレルあたり1ドルの上昇で3.1億円の減益、苛性ソーダの国際市況が1ドル下がると100万ドルの減益、塩ビのスプレッド(塩ビ市況-エチレン市況*0.5)が1ドル下がると120万ドルの減益になるとしています。

為替、原油、苛性ソーダ、塩ビ、エチレンの市況の変化は非常に大きな影響を受けるという事が分かります。

現在の主力製品が、塩ビや苛性ソーダなどの化学品事業となっていましたから、市場環境の変化による影響を受けやすい企業だという事ですね。

近年の業績の推移を見ていくと、2021年12月期、2022年12月期は好調となっています。

苛性ソーダや、塩ビの市況を見ていくと市場環境は比較的良好です。

主力製品の市場環境は良好で、それに加えて円安が進んでいた事もあり、近年は比較的好調だったという事ですね。

AGCの業績にとって市場環境が重要だと分かります。

また、近年は戦略事業とコア事業に事業を分けています。

ざっくりとコア事業は収益性の改善を目指し、戦略事業は成長性も脱炭素効率も高く大きな成長を目指す事業となっています。

戦略事業としているのは

モビリティ:車載ディスプレイ用カバーガラスやモビリティ新規部材(5G通信を含む)等

エレクトロニクス:半導体関連部材・オプトエレクトロニクス用部材(情報伝送を行なうための伝送媒体・光情報処理デバイス)・次世代通信機器用部材、等

ライフサイエンス:合成医農薬やバイオ医薬品のCDMO(医薬品の受託製造)などとなっています。

これからは、モビリティ関連のガラスや、通信技術関連の材料、半導体関連の材料や医薬品の受託製造で成長をしていこうとしているという事です。

そして、戦略事業はエレクトロニクスやライフサイエンスを中心に売上・利益ともに成長が続いています。

2022年度時点では、営業利益に占める戦略事業の割合は38.5%ほどですが、2030年度には戦略事業の利益が50%超とする計画です。

現在は、塩ビや苛性ソーダなど市場環境に左右されやすい化学品事業を中心とした構成になっていましたが、そこからの転換を進めて強い事業基盤を作ろうとしているという事ですね。

戦略事業がしっかりと成長していくかに注目です。

という事でAGCはガラス関連の製品や塩ビ、苛性ソーダなどの化学製品を主力とした企業です。

利益構成では2000年代は、ディスプレイ向けのガラス関連製品を主力としていましたが、近年は日本のディスプレイ企業が競争力を失う中で業績は悪化しており、化学製品が中心の構成になっています。

そしてこういった事業は市場環境にされやすく、近年は良好な市場環境を受けて業績は比較的好調となっています。

また、近年はモビリティ関連のガラスや、通信技術関連の材料、半導体関連の材料や医薬品の受託製造の事業を戦略事業として、投資を進めており、成長市場環境に左右されない体質を作ろうとしていますから、その進展にも注目です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回見ていくのは2023年12月期の2Qの業績です。

売上高:9853.1億円(0.7%増)

営業利益:643.3億円(44.2%減)

親会社の所有に帰属する四半期利益:405.8億円(43.0%減)

と売上は、ほぼ横ばいで利益面は大きく減少してしまった状況になっています。

売上は増加していましたが、円安が進む中で為替の影響が519億円あったとしていますので、実質的には売上は減少しており、事業としては不調だったことが分かります。

セグメント別の業績を見ていくと

①建築ガラス事業:売上(6.2%増) 利益(9.2%減)

②オートモーティブ事業:売上(27.2%増) 利益(91億円の赤字→102億円の黒字)

③電子事業:売上(4.2%減) 利益(68.5%減)

④化学品事業:売上(15.2%減) 利益(62.4%減)

⑤ライフサイエンス事業:売上(4.2%減) 利益(95.1%減)

⑥セラミックス・その他:売上(9.4%減) 利益(44.0%減)

となっています。

オートモーティブ事業は大きく回復したものの、主力の化学品事業が大きく悪化し、利益面では一定の規模を持っているライフサイエンス事業も大きく減少してしまった事で減益になってしまったという事ですね。

まず、大きく業績が改善していた、オートモーティブ事業についてもう少し詳しく見ていくと、生産台数の増加、販売価格の上昇もあり好調だったとしています。

コロナ禍で半導体不足や、工場が十分に稼働できなかったこともあり生産面は悪影響が出ていましたが、2023年からは市場環境は改善傾向にあります。

なのでこの事業は今後も改善が続くと考えられます。

続いて、業績悪化の大きな要因となった化学品事業についてもう少し詳しく見ていきましょう。

化学品事業の営業利益の変動要因を見ていくと、販売数量と売価、品種構成の悪化による影響が430億円と大きいです。

特に塩ビの販売価格下落が影響したとしています。

市況の変動を受ける事業なのでその影響が大きいことが分かります。

市場環境を見てみると、近年は市場環境が良好だった反動もあり、苛性ソーダ、塩ビの市況は両方とも悪化しています。

苛性ソーダはそれでも2年前の水準と比べると高水準ですが、塩ビのスプレッドは特に悪化しています。

市場環境の悪化要因としては、米国や中国での景気回復の遅れがあるとしています。

塩ビは建設用のパイプにも使われますが、中国では建設市場が非常に悪化しています。

中国の建設市場が落ち込むと中国国内の過剰な生産力が輸出に回されますから、そうなると近隣国である東南アジアの市場価格は下落します。

AGCの主力市場は東南アジアですから、市場環境の悪化が続く可能性が高いという事です。

化学品事業での業績の大きな改善というのは難しいと考えられます、となるとやはりこれから業績を改善していくためには、注力事業である戦略事業が重要になると考えられます。

ですが、戦略事業の1つであるライフサイエンス事業は大きく業績が悪化していました。

その要因としては販売数量、売価、品種構成の影響が大きく、販売面が苦戦した状況だったことが分かります。

コロナ特需の消滅やバイオベンチャーの資金流入減に加えて、CDMO新規ラインの立ち上げ遅延によって不調となったようです。

24年以降はCDMO新規ラインの正常化と、市場回復に伴い成長軌道に戻るとしています。

コロナ特需やバイオベンチャーの盛り上がりといった要因は無くなっていますが、CDMO新規ラインの正常化が進み、来期以降に業績改善が進むかに注目ですね。

その他の戦略事業に関しては、エレクトロニクスは中長期的には半導体市場から高成長が見込まれるとしていますが、現状は半導体市場やスマートフォンが近年低迷している影響が出ているとしています。

モビリティにおいては、CASEの進展と共に事業が拡大していくとしていますが、CASE進展の遅れから事業拡大スピードが想定を下回ったとしています。

確かに以前は2023年ではすでに自動運転が、大きく導入されているなんて予測をよく見かけました。

想定通りには進んでいないという事ですね。

現状は、重要な戦略事業は堅調とは言えない状況です。

来期以降に業績が改善するとしている事業もありますので、来期以降に再び成長軌道に乗るか注目です。

そういった中で通期予想に関しても増収減益の見通しを立てています。

セグメント別で見てみると、オートモーティブは好調が続き、電子事業の業績は改善するものの、化学品事業とライフサイエンス事業の落ち込みが継続することで減益となる見通しです。

という事でAGCでは、増収減益となっており、増収の要因は円安の影響で、本業面では不振となっています。

新車生産の回復によって自動車関連の事業は好調となっていますが、近年主力となってきた化学品事業で市況の悪化があり不調です。

今後も化学品事業では中国の景気低迷を受けて市況が悪化した状況が続くと考えられますので、今後の成長を見込んでいる戦略事業の重要性は増していると考えられます。

ですが戦略事業に関しても直近では不振となっている事業が多く、回復を見込んでいるのは2024年12月期以降となっています。

2023年12月期は業績悪化が続く可能性が高いと考えられますから、2024年12月期以降に戦略事業の業績改善がしっかり進むかに注目です。