大和ハウス工業【1925】ハウスメーカー以外で大きな成長が続いている話

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げていくのは大和ハウス工業株式会社です。

住宅関連の大手企業ですね。

事業内容と業績のポイント

それでは早速事業内容から見ていきましょう。

大和ハウスの事業セグメントは以下の6つです。

①戸建住宅:戸建て住宅の建築・販売、リフォームなど

特徴は海外比率の高さで52%が海外売上となっています。

②賃貸住宅:賃貸不動産の請負・分譲、不動産管理など

この事業の特徴は賃貸・管理の規模が大きい点にあります。

①賃貸・管理:54%

②請負・分譲:46%

安定収益が期待できる事業です。

③マンション:マンションの分譲、不動産管理など

この事業も特徴は賃貸・管理の規模が大きい点にあります。

①賃貸・管理:53%

②請負・分譲:47%

安定収益が期待できる事業となっています。

④商業施設:商業施設の請負・分譲、管理など、ダイワロイネットホテルの運営なども

売上構成

①請負・分譲:53%

②賃貸・管理:26%

③開発物件売却:4%

④その他関連事業:17%

この事業は請負・分譲が主力となっていますが賃貸や管理なども1/4ほどの規模を持っており、一定の安定収益は期待できる事業となっています。

⑤事業施設:物流施設など事業用施設の請負、開発・販売など

売上構成

①請負:72%

②開発:26%

③その他関連事業:17%

請負が主力となっており設備投資の需要に影響を受けやすい事業です。

特に物流施設の開発で強みを持っており、物流投資の動向にも影響を受けやすくなっています。

⑥環境エネルギー:再エネなどの電力関連の事業

幅広い不動産の建設・販売からその管理まで行っている企業となっており、戸建て住宅事業は海外比率の高さ、賃貸住宅やマンション、商業施設は管理事業が比較的大きく、安定収益が期待される点などに特徴があります。

2023年3月期時点でのそれぞれの事業ごとの売上と(利益)の構成は以下の通りです。

①戸建住宅:18% (10%)

②賃貸住宅:23% (24%)

③マンション:10% (9%)

④商業施設:22% (29%)

⑤事業施設:22% (21%)

⑥環境エネルギー:3% (1%)

⑦その他:1% (1%)

売上・利益ともに分散した構成となっていますが、賃貸住宅や商業施設、事業施設事業なども大きな規模を持っている事が分かります。

現在の大和ハウスはハウスメーカーだけではなく、不動産デベロッパーやゼネコンとしての側面も持っています。

また、規模の大きい賃貸住宅事業や商業施設事業では、賃貸・管理の事業規模が大きかったですし、その他の事業でもストック売上は一定の規模がありました。

2024年3月期時点では、ストック売上は計1兆5311億円となっています。

全体の売上が5兆2029億円なので29%をストック売上が占めています、一定の安定した売上が期待できる事業だという事ですね。

とはいえ現在拡大を進めているのは分譲事業で、販売用不動産の期末残高は2021年度→2022年度では1兆4791億円→2兆7億円まで増加しています。

大和ハウス工業は積極的な拡大戦略をとっており、分譲での拡大戦略を進めていますから、住宅市場の動向や、設備投資需要などが重要になっていますから注目です。

続いて業績の推移を見ていきましょう。

長期的な売上の推移を見ていくと拡大が続いており、特に近年の伸びが大きいです。

1995年度に売上は1兆円を突破し、2兆円を突破したのは2012年度と1兆円の拡大に17年ほどかかりましたが、2015年度に3兆円、2018年度に4兆円、2023年度に5兆円と近年の拡大ペースが速い事が分かります。

さらに、近年の利益面の推移を見ても増益傾向が続いています。

2024年3月期は減益となっていますが、これは退職給付に関する数理計算上の差異による影響です。

詳しくは説明しませんが、企業は退職金の支払いの際にはそれを払った時期の一時的な費用とするのではなくて、勤続中に徐々に費用を計上していっています。

例えば2000万円退職金を支払うなら、2000万円支払った際にそれがその期のコストになるのではなく毎年数十万円ほど費用として計上されていくような形です。

そしてその金額を計算する際に使う割引率というものがあるのですがそれを変更した事による影響が出ています。

それが2023年3月期には812億円業績を押し上げており、2024年3月期も465億円業績を押し上げています。

なのでこの好影響が縮小した2024年3月期は減益に繋がっていたという事です。

なので事業による影響ではなく、数理計算上の差異による影響を除くと増益だったとしていますので、事業面では増益傾向が続いていた事が分かります。

売上・利益ともに成長が続いているという事ですね。

ちなみに、2025年3月期にはこのプラスの影響が無くなりますから業績悪化となる可能性が高いです。

この影響を除いた業績がどうなっていくかを見ていくのが重要だという事ですね。

さて、このように成長が続く大和ハウスですが、その一方で国内の新設着工戸数の推移を見ていくと1990年度前後をピークとしてそれ以降は減少傾向となり、2010年代以降は横ばい傾向での推移が続いています。

以前は国内の戸建事業を主力としていた大和ハウスですが、国内の住宅需要が伸び悩む中で、近年は戸建では海外事業の拡大、さらに2012年には準大手ゼネコンのフジタを買収するなど、不動産ディベロッパーやゼネコンとしての側面を拡大させたことで、業績の拡大ペースが速まっています。

2012年度と2023年度の主力事業の売上の変化を見てみると以下の通りです。

①戸建住宅:3511億円→9510億円

②賃貸住宅:5925億円→1兆2502億円

③マンション:1567億円→4418億円

④商業施設:3472億円→1兆1815億円

⑤事業施設:2514億円→1兆1944億円

海外事業を拡大した戸建て事業や、賃貸・管理などで積み上がりが期待できる賃貸住宅事業やマンション事業も拡大し、さらに商業施設事業と事業施設事業も大きく拡大しています。

人口減少の中で成長が見込めなくなった、国内の戸建て住宅ではなく、多様な不動産関連事業に展開した事が近年の大きな成長の要因だと分かりますね。

そして、今後拡大を進めていこうとしているのは、事業施設事業と商業施設事業、さらに海外の戸建て住宅事業となっています。

事業施設は物流施設やデータセンター、半導体関連施設の需要獲得による成長、商業施設はインバウンド需要や、ホテル、老朽化施設の再生などでの拡大を進めていこうとしています。

半導体業界では引き合い数の増加が実際にあるとしていますし、強みのある物流施設の開発も増加していますので拡大が期待されます。

堅調な状況が続く事が期待出来そうですね。

老朽化した施設の更新や、物流施設半導体関連やデータセンターなどは、国内でも需要拡大が期待できる分野ですから、そういったを捉えて拡大が進んでいるかに注目です。

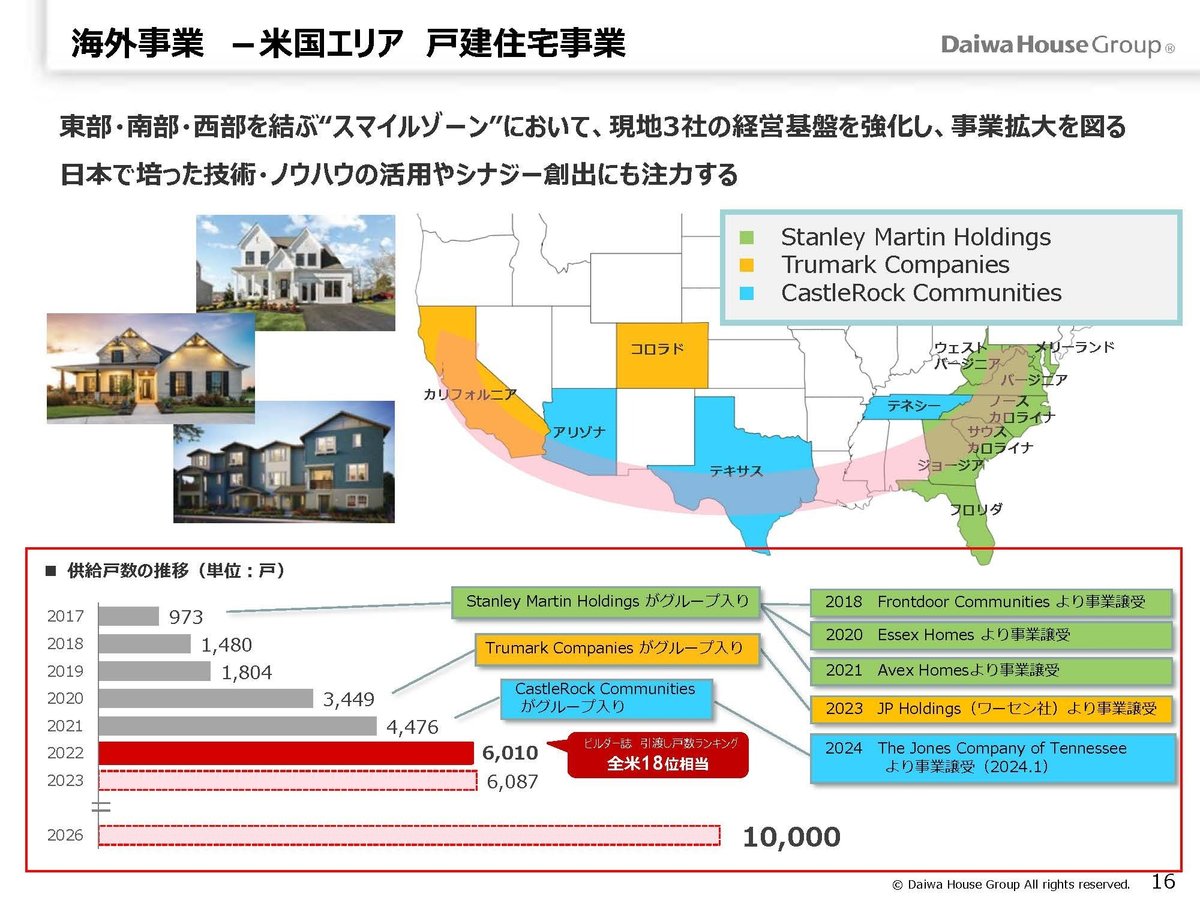

また、戸建て事業で拡大を目指すのは米国事業です。

国内の戸建ては人口減少が進む中で成長が難しくなっていますから、米国での成長を目指しています。

2026年度までの中期経営計画では、戸建事業の海外で最も拡大を目指しており重要度は高いです。

ここ数年では特に米国市場の拡大が進むかに注目だという事ですね。

現在の大和ハウスは米国で50市場の内22の市場に展開しており、2023年度では供給戸数は6087で全米18位相当ととなっています。

2026年度では供給戸数で1万戸を目指し拡大を進めています、米国では景気の停滞懸念もで初めており注意が必要な状況です。

米国の戸建事業が拡大しているかにも注目です。

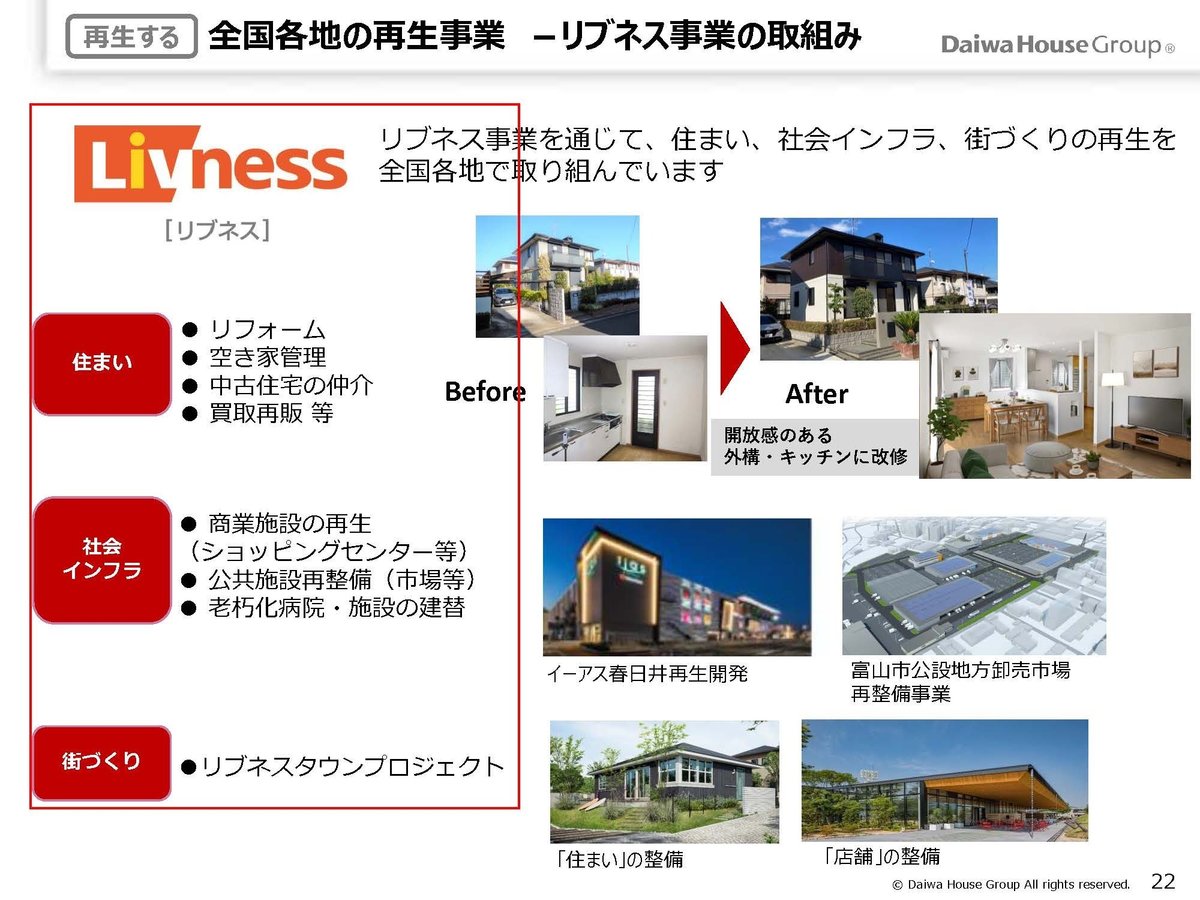

また、国内住宅関連では力を入れているのにはリフォームや中古住宅の仲介などを行う、リブネス事業もあります。

この売上の約半分はリフォーム関連の売上となっています、国内の住宅事業では新築の拡大は難しくなる一方で、日本の人口は多いですからリフォーム需要は拡大が期待されます。

このリブネス事業が拡大が進むかにも注目ですね。

という事で、大和ハウスは国内の戸建てに頼らない成長を見せた事で近年大きく拡大しています。

最も拡大を目指す米国市場の状況や成長事業の商業施設や事業施設の拡大が進むかに注目です。

また、2025年3月期に関しては数理計算上の差異による反動で利益面への悪影響が見込まれていますので、その影響を除いた業績を見ていく必要がある点には注意が必要です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回取り上げるのは2025年3月期の1Qまでの業績です。

売上高:1兆2872億円(+6.0%)

営業利益:1218億円(+30.9%)

経常利益:1194億円(+31.4%)

純利益:914億円(+52.3%)

増収で大幅増益で1Q時点の業績では過去最高を更新と好調が続いています。

セグメント別の営業利益の前期比は以下の通りです。

①戸建住宅:+47億円

②賃貸住宅:+33億円

③マンション:▲27億円

④商業施設:+187億円

⑤事業施設:+57億円

⑥環境エネルギー:▲9億円

⑦その他:+12億円

戸建住宅や賃貸住宅、さらに商業施設や事業施設なども好調だった事が分かります。

商業施設や事業施設は開発物件の売却が計画通り進捗し好調で、海外事業は中国市場での苦戦はあったものの米国の戸建事業が順調だった事で好調だったとしています。

拡大を進めていた事業が軒並み好調で、堅調な状況が続いている事が分かります。

また、純利益の好調には政策保有株の売却の影響もありました、現在は東証からの要請もあり日本企業の多くが政策保有株の売却に動いています。

今後もしばらくは、こういった株式の売却による好影響が続く事も期待できそうです。

堅調な状況が続く事が期待出来そうですね、とはいえ好調な米国市場では景気の停滞懸念もあり、米国市場の動向は重要になりそうですから米国市場の動向に注目です。

そんな中で通期予想を見てみると、増収ながらも減益となる事を見込んでいます。

ですが、この減益は先ほど見た数理計算上の差異の好影響が無くなる事による影響です。

その影響を除くと増益が続く事を見込んでいますので、事業自体は堅調な状況が続く事を見込んでいるという事ですね。

堅調な状況が続く事が期待されますが、米国市場の動向には注意が必要そうから注目です。