細田工務店はなぜ利益がマイナスでも営業キャッシュフローがプラスなのか?

この記事では、株式会社細田工務店の2020年3月期第2四半期について、取り上げていきます。

株式会社細田工務店は、東京・神奈川・埼玉・千葉・茨城・福島・宮城をエリアとして、木造住宅・分譲住宅・注文住宅・戸建住宅・リフォーム・耐震診断・法人受注建築・買取・仲介・法人提携分譲住宅などを展開している。

前年同時期と比べて、減収減益

計画の時点で、前年同時期と比べて減収減益なのですが、実績でも減収減益となり、営業利益は赤字が拡大しています。

前年同時期と比べて、売上高が下がっているので、粗利益(売上総利益)額も下がるのはわかるのですが、率まで下がっているのが気になります。

粗利益率

19年2Q:12.7%

20年2Q:11.1%

また、粗利益と販管費との比率を比べても、数字は前年より低くなっているため、掛けているコストに対して、効率の悪い状態になっているということになります。

粗利益÷販管費

19年2Q:1,207÷1,290=約0.96

20年2Q:973÷1,131=約0.86

不動産が売れたのに、現金預金が大きく減っている

貸借対照表を見ると、現金預金が大きく減っているのが目に留まります。合わせて、「販売用不動産・その他たな卸資産」と「借入期」も大きく減っています。

注釈に書いてあるように、前期から繰り越していた(売れ残っていた)分譲物件の販売に注力した結果が反映されているのでしょう。ただ、その分の利益は、借入金の返済に当てられているようです。

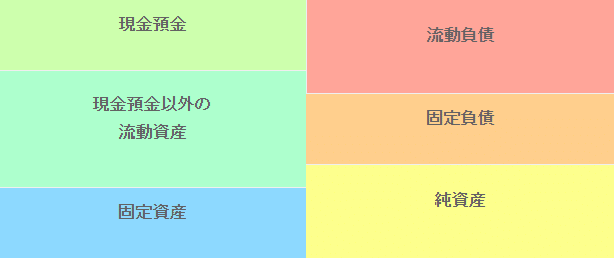

資産と負債のバランスを見てみましょう。

・流動資産:13,110

・現金預金:854

・現金預金以外の流動資産:13,110-854=12,256

・流動負債:8,661

・固定負債:1,460

負債合計よりも流動資産の方が上回っていますが、現金預金は流動負債よりも小さい状態です。

このバランス状態のことを「成長」と呼んでいます。

流動資産が負債合計よりも大きいと、お金が潤沢にある状態と言われ、事業への積極的な投資もでき、成長しやすい状態になります。ただし、現金預金が流動負債よりも小さい状態だと、ハイリスク・ハイリターンのような大きな投資は難しいため、現在の事業をより充実させる投資に向いているとされています。

現金の額が少なくなったといっても、8億5000万円もあるので、大丈夫そうな印象を受けますが、資産と負債を比率で見てみましょう。

流動比率=流動資産÷流動負債=151%

となり、平均よりは上回っています。

《数値の目安》

優良:200%以上 平均:120~130% 危険:100%以下

また、それぞれの資料から、「現金預金」「借入金」「たな卸資産」の数字も確認してみました。

まずは、「現金預金」ですが、大きく減っているのがどう影響しているでしょうか?

手元流動性比率(月)=現金預金÷月商

854÷(8,731÷6)=約0.6ヶ月

1ヶ月を切っているので、支払い能力の余裕はない状態と言えるでしょう。

中小だと1.5月以上、大手の場合は1ヶ月以上必要

「借入金」は、短期も長期も減っていますが、大きく減った現金預金に対してはどうでしょうか?

現金預金対借入金比率(%)=現金預金÷借入金

854÷(6,924+1,014)×100=約10.76%

30%を下回っているので、借入金に頼りすぎている状態になっています。

一般的には30%以上必要とされています。

「たな卸資産」も減ってはいますが、個人受注(注文住宅)と分譲その他で、売上高も分けられていますので、それぞれみてみます。

棚卸資産回転期間(日)=たな卸資産÷1日当たりの売上高

合計:(41+11083)÷(8,731÷(365日÷2))=約233日

個人受注:41÷(435÷(365日÷2))=約17日

分譲その他:11083÷((8,731-435)÷(365日÷2))=約243日

こちらは特に問題はなさそうです。

建設業で40日、不動産業で200日が目安

営業利益も税引前純利益もマイナスでも

営業キャッシュフローがプラスなのはなぜ?

連結の経営指標で気になるのが、営業キャッシュフローです。本業の好調性を計る指標ですが、17年9月からマイナスが続き、19年9月(20年3月期第2四半期)でようやくプラスに転換しています。

営業キャッシュフローは、企業が本業で稼いだ収益を実際の現金の流出入に基づいて計算されるものなので、税引前の純利益から、売上債権・棚卸資産・仕入債務などを増減していきます。

サポートしていただける方が増えると、「工務店の倒産事例を検証した記事」をお届けする機会が増えますので、よろしければサポートお願いします。