ベルク、中間決算/2025/02、増収減益!

1.ベルクの概要

2025年2月期の第2四半期決算時における売上高の状況ですが、好調な結果となっています。売上高は、客数×客単価に分解できますが、客数が103.8%、客単価が103.0%ですので、どちらもバランスよく上昇しており、好調さが見てとれます。

ベルクは、その要因を客数に関しては価格強化と商品開発力強化と分析しており、特に、価格に関しては「他社と比較した際の相対的な価格の安さが客数の伸びに貢献」とコメントしています。

商品開発力に関しては、「2024年8月末時点でPB商品売上構成比9.3%(前年同月比+1.6%)」とコメントしており、これが客単価増につながったと思われます。

3月から8月までの推移を見ても、すべて昨年同月を上待っており、好調さが鮮明です。

現在、ベルクは首都圏に141店舗を展開しており、この中間決算期間でも新店3店舗を展開しています。いずれも標準化されたSSM(スーパースーパーマーケットであり、約600坪と、業界の中でも大型タイプの店舗となります。

今後も年間6-8店舗の新規出店を計画しているとのことで、今後の成長性が期待できます。

2.ベルクの中間決算の結果

ベルクが10月10日、2025年2月期の第2四半期決算(中間決算)を公表しました。その結果は増収、減益とやや厳しい決算となりました。売上高は11.5%増、営業利益が2.3%減という結果です。

これに伴って、EPS(1株当たりの中間純利益)も296.03円、昨年が329.05円ですので、減少しています。

BS(貸借対照表)の方ですが、自己資本比率は53.6%、54.2%ですので、わずかですが、減少しています。ただ、50%を越えていますので、安定した数字を維持しているといえ、財務は健全です。

配当の方ですが、第2四半期と期末を合わせると108円でしたが、今期予想は116円ですので、8円増配の予想です。ベルクは年々配当を増配しており、過去5年間、毎年配当額が上昇しています。配当性向も約20%を維持しており、高い還元率といえます。

通期予想ですが、この中間決算とは一転、増収増益を予想しています。特に、営業利益が20.8%増と大幅な増益予想です。進捗率を計算すると、50.4%、51.6%ですので、、ほぼ、この通り進みそうです。

ちなみに、EPS(1株当たりの当期純利益)も、この中間決算をベースに計算すると、571.18円を103.7%超えていますので、達成できるのではないかと思われます。

3.ベルクの株価

この決算を受けて、投資家はどう見たかですが、決算発表日の翌日、10/11ですが、オレンジの売買高は大きく上昇、株価、赤、終り値ですが、急騰しています。ボリンジャ―バンドの3σ(99.7%)を突き抜ける勢いですので、投資家は買いと判断しています。

ちなみに、現在(10/11)、株価は6,710円、PERは11.75倍、PBRは1.33倍ですので、業界平均と比べると、PER、PBRもやや低いですので、割安感のある株価水準といえそうです。

補足

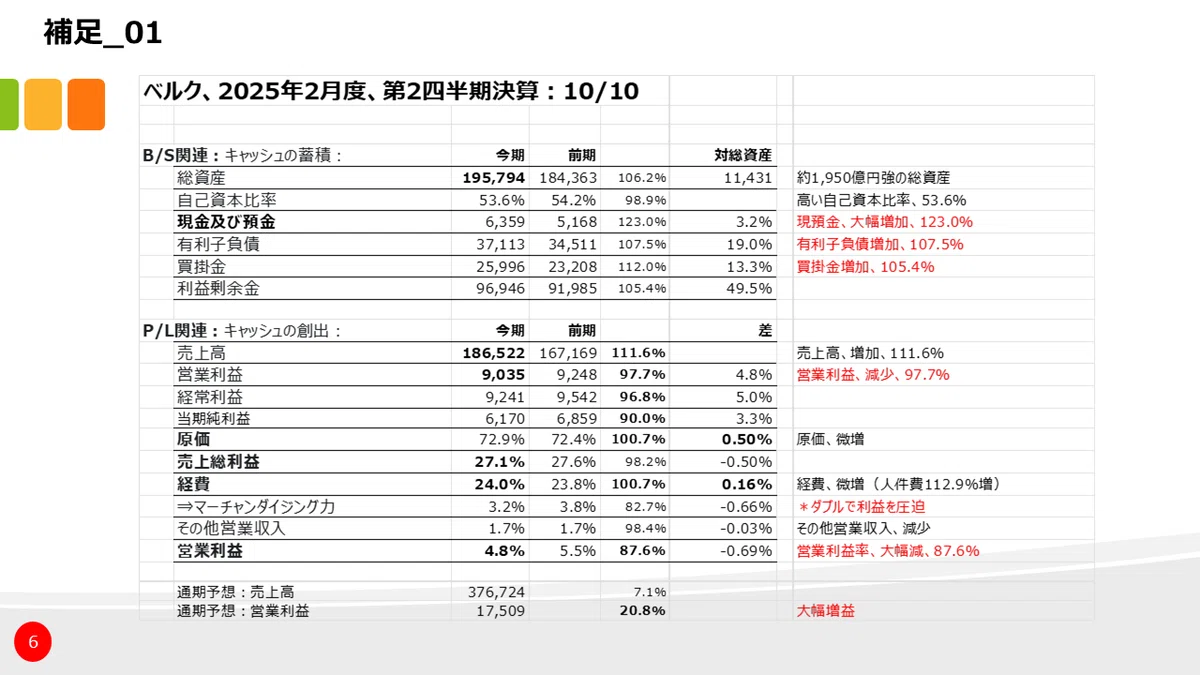

補足_01:

経費の増加ですが、率で見ると、0.16%、原価の上昇が0.5%ですので、ダブルで利益を圧迫していることがわかります。ただ、どちらかというと原価の上昇が減益の主な要因といえます。

補足_02:

経費に関しては、単純計算で人件費が112.9%増と大きく上昇していますが、売上高も111.6%ですので、率では、それなりに相殺できており、その他経費の改善でトータルでは、率で0.16%増まで詰めています。従って、この中間決算では、原価の上昇(粗利の減少)が減益の主な要因といえるかと思います。

値上げが依然として続いていますので、仕入原価が昨年と比べ、大きく上昇していることが大きいと思われます。